【导读】铝价“躺平”龙头“奋起”:中国铝业扩张降能耗并举,逆势扩张与整合 行业的下行阶段,也可能成为龙头公司的最佳并购扩张时期………

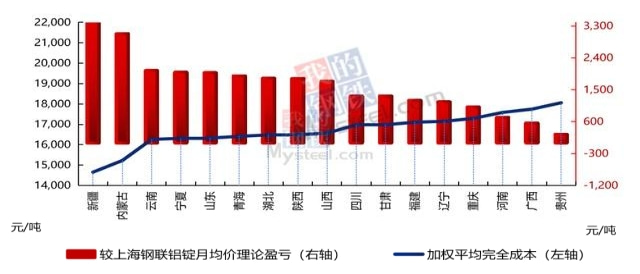

全球大宗商品价格整体偏弱,铝价也“躺平”近一年。近日,财联社记者实地走访调研中国铝业(601600.SH)获悉,作为铝业巨头,在电解铝存量竞争中,将通过富余电解铝指标落地开建、资源整合、布局海外等方式进一步提升电解铝市场的占有率;通过技术研发、降低电解槽能耗、向低成本区域转移等方式,实现降本增效。逆势扩张与整合行业的下行阶段,也可能成为龙头公司的最佳并购扩张时期。在铝价“躺平”的一年时间里,中国铝业加速扩张脚步。中国铝业是全球最大的氧化铝、精细氧化铝、高纯铝和铝用阳极生产供应商,在去年“并表”云铝股份(000807.SZ)后,电解铝产能也跃居全球首位。今年1月份,中国铝业子公司贵州华仁以6.6亿元受让南山铝业(60021.SH)10万吨的电解铝指标。据悉,电解铝作为高耗能行业,我国严格限制新增产能规模,2017年国家发改委出台相关政策后,国内电解铝产能上限被锁定在4500万吨左右,因此电解铝指标就显得较为稀缺。公司高管对财联社记者表示,截至一季度公司电解铝权益产能735.03万吨,占全国总产能的17%左右。未来公司计划主要通过三个方面来“继续提高电解铝市场份额”:一是将原有富余的电解铝指标在具有能源优势的地区进行落地建厂;二是发挥国央企专业化资源整合职能,对一些未形成经济规模或经营不善的电解铝企业择机进行整合;三是随着公司在海外铝土矿、氧化铝资源的进一步深入开发,未来或将在国外资源富集区建一些配套的电解铝产能。另一方面,公司的扩张信心或也来自于对行业未来的乐观预期。公司相关人士表示:“近期以来,流通现货偏紧升水比较明显,对于未来铝价个人比较看好。且受制于电解铝的产能天花板,对未来该行业能持续盈利也提供了一定的保障。”虽然近一年铝价处于“躺平”状态,但随着成本中枢的下降,电解铝整体上盈利水平得到一定改善。方正证券6月20日研报指出,电解铝动力煤价格回落,火电成本下降,截至5月31日,SMM平均电价降低至0.432元/kwh。此外,氧化铝、预焙阳极价格均不同程度走弱,成本端进一步降低,电解铝盈利扩大。有上市铝企人士向财联社记者表示,虽然成本回落较明显,但近一年电解铝价格中枢持续稳定在18500元/吨左右,“我们业内对目前铝价处于底部附近看法,基本达成一致,即使后续下跌,空间也有限。”成本驱动压降能耗电解铝是高耗能行业,电力成本占比高。据Mysteel数据,截至5月,电解铝各项主要成本中,电力成本占比36%,氧化铝成本占比35%,阳极成本占比15%。至于如何降本增效,公司证券部相关负责人向财联社记者表示:“构成成本的所有要素都可以进行优化,但重点还是在能源方面。”拥有一定的体量优势也能摊薄相关费用,同时会通过技术改进来降低电耗。上述公司高管表示,为了降低电耗,公司在各方面的改造上都采用了较多的新技术,虽然前期需要额外投入一定费用,但“磨刀不误砍柴工”,长期来看降本增效受益比较明显。公司方面称,2022年电解铝产能利用率同比增加7.7%,炭素产能利用率提升6.8%。氧化铝、炭素一级品率和铝液99.85以上槽占比分别提升5.81%、4.05%、7.64%,创历史最好水平,同时为了进一步优化单位电耗,公司也在逐渐通过“上大压小”等方式将原有较小级别的电解槽进行升级改造。电力方面,中国铝业有网购电与自备电两部分组成。公司相关人士表示,网购电基本上和行业平均电价保持同一水平,重点在于自备电及水电等具有价格优势的能源获取上。公司人士透露,当前电解铝成本较年初比有所降低,公司竞争力在行业内处在前50%以内。![5月中国电解铝行业各省份成本及理论盈亏对比(数据来源:Mysteel)]() 5月中国电解铝行业各省份成本及理论盈亏对比(数据来源:Mysteel)在成本方面驱动下,公司近年来陆续关停山西、山东、甘肃等地的部分高成本电解铝产能,将产能向低成本地区转移。目前公司电解铝产能主要分布在云南、内蒙、甘肃等地。上述公司高管表示,公司近两年效益能在行业中处于较好水平,也在一定程度上得益于前期在具有能源优势的区域做了布局,即使未来行业的竞争力度进一步加剧,仍然能保持一定的盈利水平。(文章来源:财联社)

5月中国电解铝行业各省份成本及理论盈亏对比(数据来源:Mysteel)在成本方面驱动下,公司近年来陆续关停山西、山东、甘肃等地的部分高成本电解铝产能,将产能向低成本地区转移。目前公司电解铝产能主要分布在云南、内蒙、甘肃等地。上述公司高管表示,公司近两年效益能在行业中处于较好水平,也在一定程度上得益于前期在具有能源优势的区域做了布局,即使未来行业的竞争力度进一步加剧,仍然能保持一定的盈利水平。(文章来源:财联社)

本文链接地址是https://www.qihuo88.net/qhzx/26258.html,转载请注明来源

5月中国电解铝行业各省份成本及理论盈亏对比(数据来源:Mysteel)

5月中国电解铝行业各省份成本及理论盈亏对比(数据来源:Mysteel)