东海期货研究

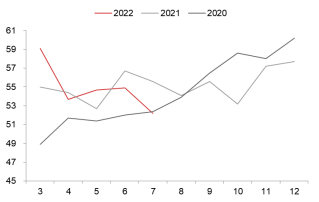

资料来源:wind,

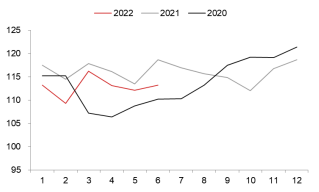

资料来源:wind, 资料来源:wind,

资料来源:wind, 资料来源:Wind,

资料来源:Wind, 资料来源:

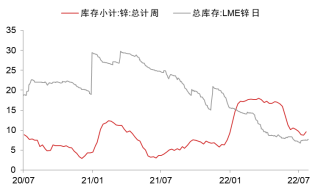

资料来源: 资料来源:公开资料整理,ILZSG,东海期货研究所整理

资料来源:公开资料整理,ILZSG,东海期货研究所整理 资料来源:Wind,

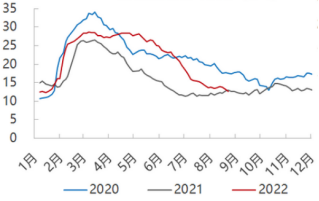

资料来源:Wind, 资料来源:SMM

资料来源:SMM 资料来源:Wind,

资料来源:Wind, 资料来源:Wind,

资料来源:Wind, 资料来源:Wind,

资料来源:Wind, 资料来源:卓创

资料来源:卓创本文链接地址是https://www.qihuo88.net/qhzx/16296.html,转载请注明来源

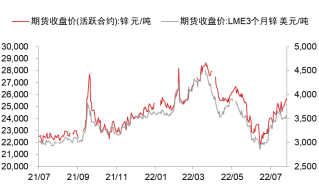

【导读】东海期货研究 要点: 海外 :进口矿月度加工费降低35美元/干吨至165美元/干吨,矿端紧缺情况不改;然欧洲能源危机下,天然气价格屡创历史新高,8月中旬托克宣布将从9月1日起关闭BUDEL30万吨/年的锌冶炼厂,锌价短暂刷新近2个月新高。 库存 :近期锌锭库存去化幅度较大,但是这并不是因为下游消费显著转好,而更可能是因为产量下降的幅度大于消费收缩的幅度。截至8.25日,…

东海期货研究

资料来源:wind,资料来源:wind,资料来源:Wind,资料来源:资料来源:公开资料整理,ILZSG,东海期货研究所整理资料来源:Wind,资料来源:SMM资料来源:Wind,资料来源:Wind,资料来源:Wind,资料来源:卓创本文链接地址是https://www.qihuo88.net/qhzx/16296.html,转载请注明来源