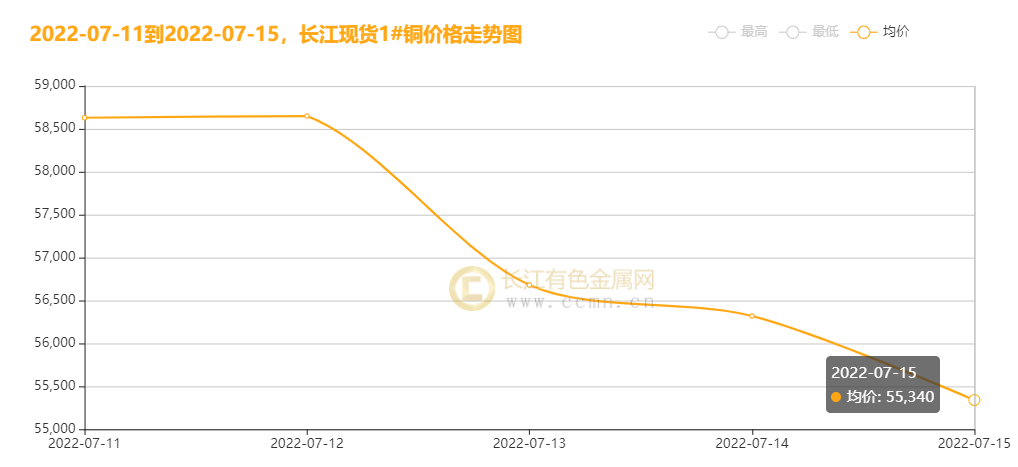

▲CCMN长江现货1#铜周走势图

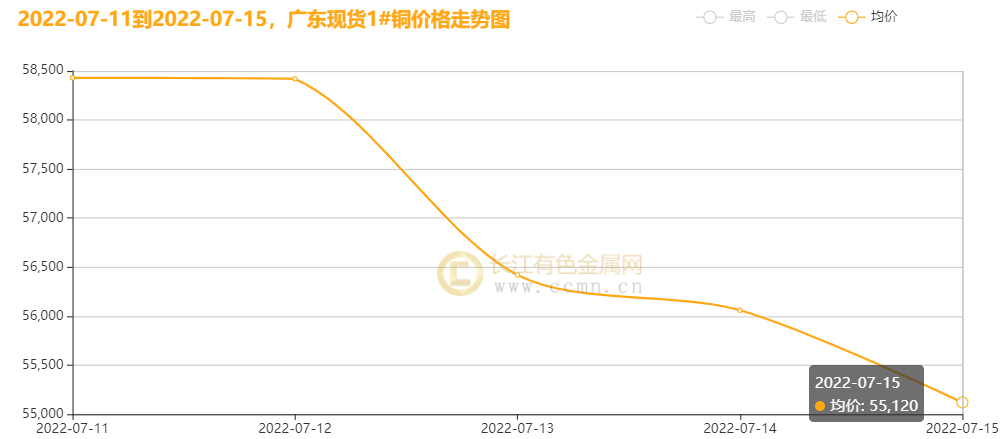

▲CCMN长江现货1#铜周走势图 ▲CCMN广东现货1#铜周走势图

▲CCMN广东现货1#铜周走势图

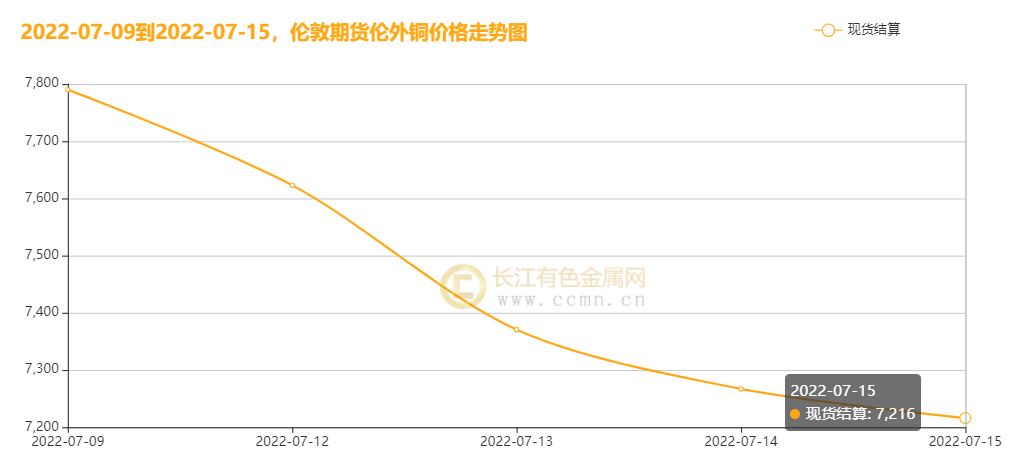

▲CCMN伦铜周度走势图

▲CCMN伦铜周度走势图

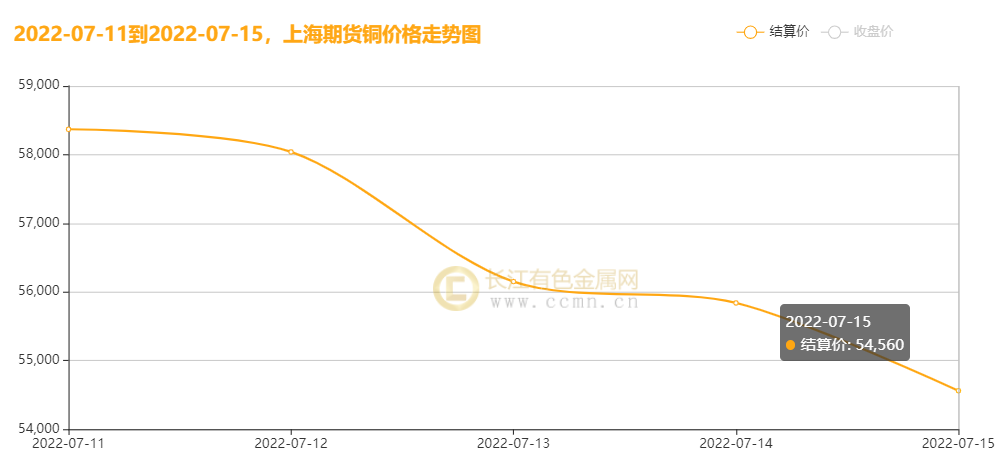

▲CCMN沪铜周度走势图

▲CCMN沪铜周度走势图

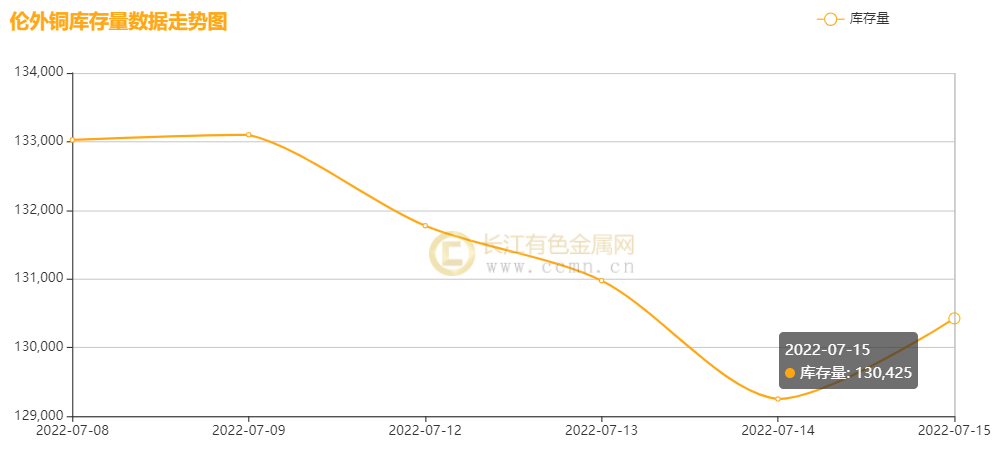

▲CCMN伦铜库存周数据图

▲CCMN伦铜库存周数据图

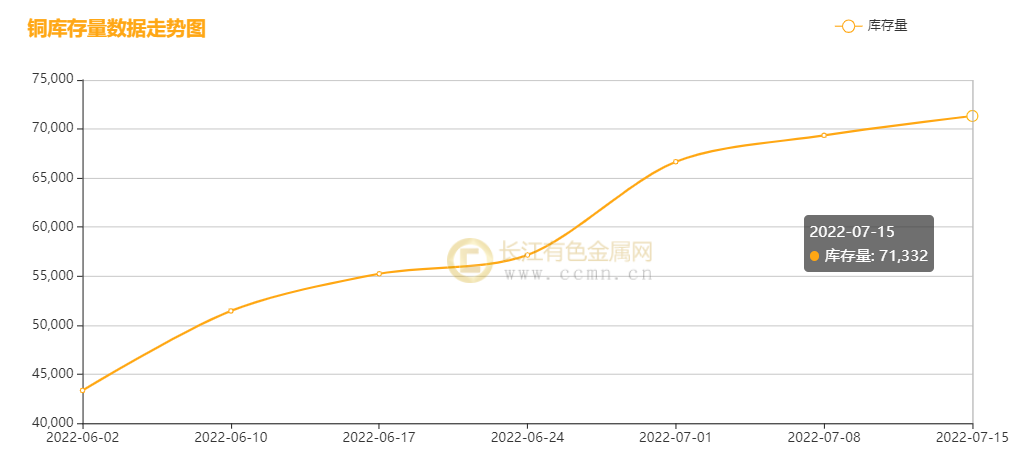

▲CCMN沪铜库存周数据图

▲CCMN沪铜库存周数据图本文链接地址是https://www.qihuo88.net/qhzx/14817.html,转载请注明来源

【导读】摘要:本周沪铜偏弱走势难以反转,宏观利空因素站稳“主角”直逼沪铜开启万五模式,叠加基本面“不给力”,铜价跌势延续。 一、本周国内主要现货走势图: ▲CCMN长江现货1#铜周走势图 ▲CCMN广东现货1#铜周走势图 7月15日当周,国内现货铜价震荡探底。 长江有色金属网数据显示, 长江现货1#铜 均价报57124元/吨,日均下跌914元/吨;此前一周均价报59958元/吨,同比上周下跌2…

▲CCMN长江现货1#铜周走势图▲CCMN广东现货1#铜周走势图▲CCMN伦铜周度走势图▲CCMN沪铜周度走势图▲CCMN伦铜库存周数据图▲CCMN沪铜库存周数据图本文链接地址是https://www.qihuo88.net/qhzx/14817.html,转载请注明来源