东海期货研究

资料来源:

资料来源: 资料来源:

资料来源: 资料来源:

资料来源: 资料来源:

资料来源: 资料来源:

资料来源:本文链接地址是https://www.qihuo88.net/qhzx/13701.html,转载请注明来源

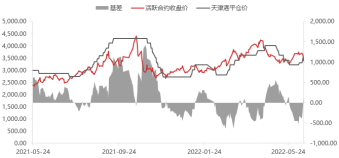

【导读】东海期货研究 投资要点 双焦5月底开启的本轮触底反弹正是下游复工复产需求恢复的逻辑,对后期预期较好,贸易商进场抄底拿货,焦企库存低位开始提涨。 当前市场主要寄希望于终端需求的恢复,但实际情况得到好转之前,钢厂补库积极性仍受限,单靠贸易商拿货以及市场情绪的支撑,盘面价格难以持续性上涨。 6月正值梅雨季节性淡季,下游需求恢复存在一定不确定性。 结…

东海期货研究

资料来源:资料来源:资料来源:资料来源:资料来源:本文链接地址是https://www.qihuo88.net/qhzx/13701.html,转载请注明来源