本文链接地址是https://www.qihuo88.net/qhzx/8681.html,转载请注明来源

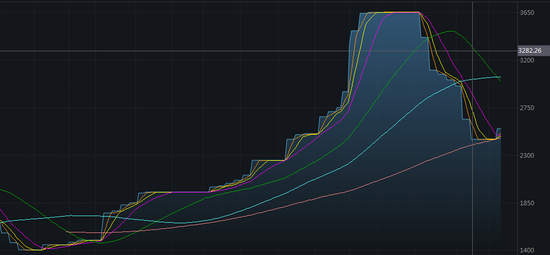

【导读】 下载新浪财经APP,查看更多资讯和大V观点 春节前一月份玻璃在传统消费淡季,由于下游积极“备货”,玻璃开启了近5周的连续反弹。甚至有人把这种现状表述为“虚假繁荣”,主要还是因为基本面尤其是消费端,并没有看到明显的回暖。这一轮的反弹使得此前市场广为流传的,跌破成本会有老龄产线集中检修的说法告…

本文链接地址是https://www.qihuo88.net/qhzx/8681.html,转载请注明来源