研报正文

核心观点

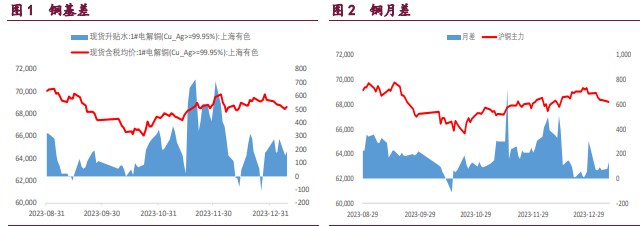

【沪铜】

沪铜指数夜盘夜盘低开高走,整体震荡偏强,持仓量小幅上升。近期美元指数反弹乏力,小幅回落,对应铜价触底反弹。基差月差升水小幅走高,电解铜社库近期低位震荡。

短期内外宏观均走弱,产业中性。预计铜价将震荡偏弱运行,压力来自于宏观走利空,支撑来自于产业低库存,参考区间为 67800-69500。

建议区间操作

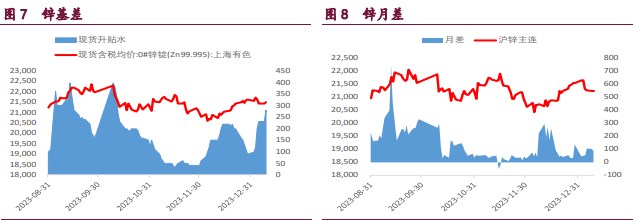

【沪锌】

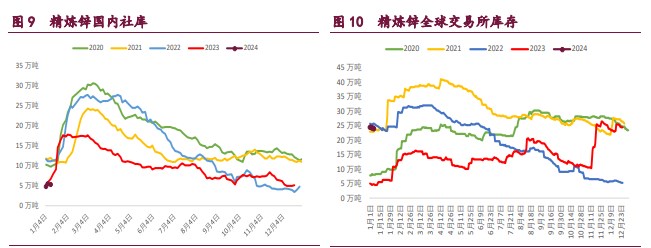

沪锌指数夜盘在 21000 上方窄幅震荡,日内走强,涨幅近 1%。当前国内产业属于供需双强局面,上游矿端宽松,下游镀锌需求保持高位,社库低位持续震荡。

短期跌破 5 日均线后建议止盈,后续我们认为期价将转为震荡,参考区间为 21000-21600。

建议观望

【沪镍】

沪镍指数连续两日减仓上行,空头了结意愿较强。前期不锈钢触底反弹超 1000 点,而镍价仍处于低位,说明下游对上游的传导并不通畅。

从镍的基本面角度来看,伴随着上游产能不断释放,下游不锈钢库存高位,硫酸镍需求回落,国内库存仓单持续上升,基本面弱势主导镍价下跌。但镍价 13 万下方已触及产业成本,产业支撑逐步增强,镍价在 13 万一线企稳震荡近 6 周,我们认为镍已不具备空配属性。下方关注 12.1 万一线技术支撑。

建议观望

1. 产业动态

铜

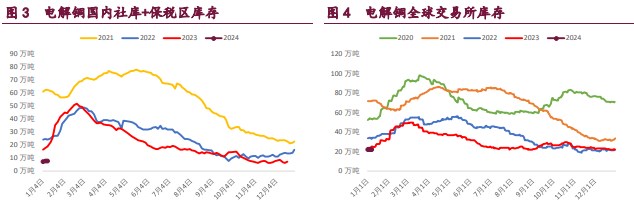

1 月 8 日,SMM 电解铜社会库存为 7.29 万吨,较 5 日去库 0.40 万吨。

锌

1 月 8 日 SMM 调研,截至本周一(1 月 8 日),SMM 七地锌锭库存总量为 7.67 万吨,较 1 月 2 日减少 0.25 万吨,较 1 月 5 日减少 0.49 万吨,国内库存录减。其中上海地区库存下降,主要是国产到货偏少,同时进口锌锭提货增加库存下降明显;广东地区库存微增,周末冶炼厂到货正常,下游企业陆续提货,库存增加较少;天津地区锌价低位下游企业逢低补库,且沪津价差拉大,有北方品牌往华东市场流入的情况,库存下降。整体来看,原三地库存下降 0.39 万吨,七地库存下降 0.49 万吨。

镍

1 月 9 日 SMM 讯,SMM8-12%高镍生铁均价 922.5 元/镍点(出厂含税),较前一工作日价格持平。基本面方面,受前期贸易商大量抛货影响周内可流通性库存再度下,半月度下降 6.79%。其次受下游采购需求回暖所影响,近期贸易商出货意向价格已出现明显抬升。

需求端来看,目前中品位镍矿已几无下行空间叠加可流通性库存下降,使得镍铁价格出现企稳迹象,从而近期钢厂刚需补库采购数量也出现明显抬升。综上,在供需走强背景下镍价格企稳。但年内 300 系产量增量仍然有限,从而难对镍铁起到较大的去库作用。

2. 相关图表

本文链接地址是https://www.qihuo88.net/qhzx/30485.html,转载请注明来源