上周美棉窄幅震荡,外盘棉价在79.7-81.8美分/磅区间震荡。而上周郑棉主力合约一路走低,仅周二单日跌幅达2.6%。本周起始延续跌势,截至11月27日,郑棉收盘价报15055,持仓量53.00万手。

美棉出口连续四周回暖

国际市场,美棉收割率77%,减产幅度略微缩小。印度棉协预计新花产量500万吨目前已上市75.1万吨。产业方面的核心因素是在于印度,面积减少3.3%后,后续还需关注天气影响。巴基斯坦新花已上市114.2万吨,增产基本兑现。南美丰产,挤占美棉出口。

预计美联储年内不降息,限制性利率水平对商品还是有压力,宏观上仍然存在一定扰动。据USDA,截至11月19日当周,美棉收割率为77%,五年均值为71%。美棉减产幅度略微缩小,USDA预估产量为285万吨,环比上调5.9万吨。且截至当周,23/24年度美棉净销售7.36万吨,环比减少0.4万吨;装运1.84万吨,环比减少0.82万吨。23/24年度美棉累计净销售175.75万吨,销售进度66.17%;累计出口装运51.91万吨,装运进度19.54%。美棉出口连续四周回暖,中国政策提振出口前景。

国内棉花供给与库存压力较大

本年度籽棉交售已经进入尾声,新棉集中上市、棉花到港持续创下新高、抛储累计成交近90万吨,棉花供应十分充裕。回顾抛储进程,7月31日至11月14日,抛储成交量88.47万吨,成交率71.81%,已经停抛。7月21日,国家发改委宣布发放75万吨非国营滑准税进口配额,9月开始到港大幅增加。停抛难改供应压力,因为进口和新花源源不断。

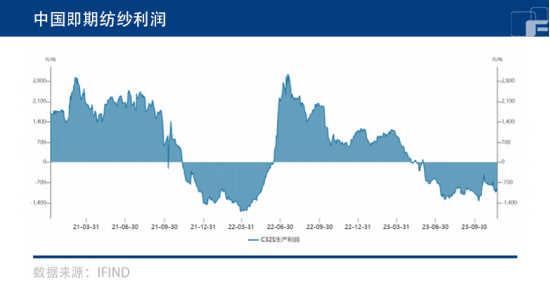

棉花库存较大,截至10月底全国棉商业库存为240.52万吨环比增加109.06万吨。截至11月23日,疆棉加工308.02万吨,同比增幅40%。收购成本固化在16400-16900元/吨附近,上有套保压力,下有成本支撑。不过当前国内纺织厂反映订单不及本月上旬,且以短单为主,纺企依旧订单稀缺,棉花需求疲软,新棉销售不畅,花纱期价再次大幅下挫,纱价跌价幅度更大。且随着棉花期现货价格走低,布厂、面料厂和服装厂对棉纱的压价更为严重,国内棉纱价格跌幅扩大。在下游负反馈持续的情况下,新棉成本固化后支撑减弱。

总的来说,全球消费变化是国际市场主要预期偏差,目前市场交易USDA高估全球消费,后市有下调风险。而国内棉花供过于求,下游持续负反馈,棉价承压。棉花长期来看或将熊市持续,而短期内持续震荡。

(刘宇期货交易咨询资格证号:Z0012343)

本文链接地址是https://www.qihuo88.net/qhzx/30070.html,转载请注明来源