中金|投资系列(二):“非典型”放缓周期的大宗商品投资

中金大宗商品

在《投资系列(一):周期轮动下商品和股票的投资选择》中,我们介绍了美国经济增长处于衰退、复苏、扩张、放缓四个周期时,大宗商品和相关股票的定价内涵,并复盘了周期轮动中不同商品及股票收益的相对表现。基于以上方法论,本篇报告我们聚焦2022年5月至今这一放缓周期,讨论了这一周期不同于以往放缓周期的一些特点,总结了商品资产收益的变化情况,并对未来的表现做出了展望。

“非典型”放缓阶段,预期摇摆左右定价

目前我们处于2022年5月开始的放缓阶段,而此轮放缓阶段具备一些“非典型”特征。平均来看,历史中的放缓周期10年美债利率表现为下降,而截至目前此轮放缓周期和加息周期重合,10年美债利率处于高位。此外,这一放缓阶段的CEI分项指标中,居民实际收入、制造业以及贸易部门销量同比增速二阶导截至目前仍然是正增长。

我们认为,疫情后中美经济问题和政策不同步、以及新旧产业发展分化,一定程度上“对冲”了放缓趋势,如美国“通胀削减法案”和“芯片法案”颁布提振相关制造业投资、逆全球化和绿色转型背景下相关产业链持续扩张,以及近期中国财政刺激、城中村改造等稳增长政策落地。这一系列变化导致我们看到2022年5月至今,市场不断博弈中美需求预期以及兑现节奏,对应到我们的周期划分,可以理解为市场预期放缓阶段后进入“扩张”还是“衰退”之间反复切换。

8-9月,我们的样本显示贵金属商品月收益率总体高于贵金属股票月收益率,指示市场定价“硬着陆”风险,进入风险规避状态。10月初,美债利率再创多年新高,在利率“更高更久”的情形下,我们提示无风险利率上行对股票资产形成的下行风险。同时,10月份市场情绪的变化也反映在了商品市场中,工业金属表现疲软,原油价格亦有回落。

图表:贵金属资产指示市场预期

资料来源:汤森路透,中金公司研究部

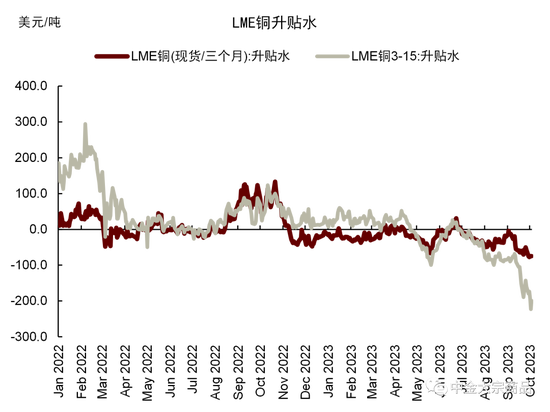

图表:LME铜现货贴水扩大

资料来源:Wind,中金公司研究部

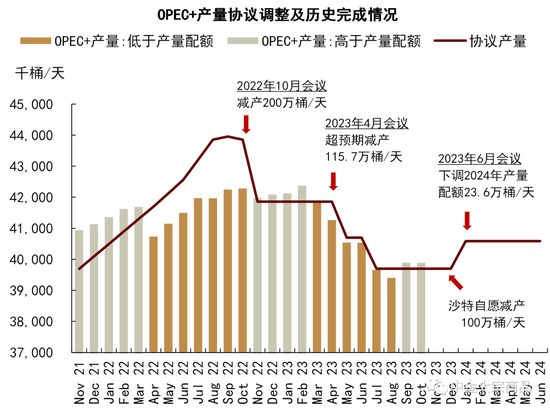

图表:OPEC+延长额外减产计划至2023年底

资料来源:OPEC,彭博资讯,中金公司研究部

向前看,关注周期切换驱动下的商品投资机会

向前看,若CEI经济周期“软着陆”后如期将迎来“扩张”,按我们在投资系列报告(一)中计算得到的历史样本周期切换时的平均年化收益率变化,贵金属商品和股票收益率表现平平,能源、工业金属将分别迎来21%和15%的平均年化收益率反弹,均高于对应股票表现。就时点上来看,工业金属商品通常先于经济周期4-5个月到达峰值,而工业金属股票领先3个月出现拐点。

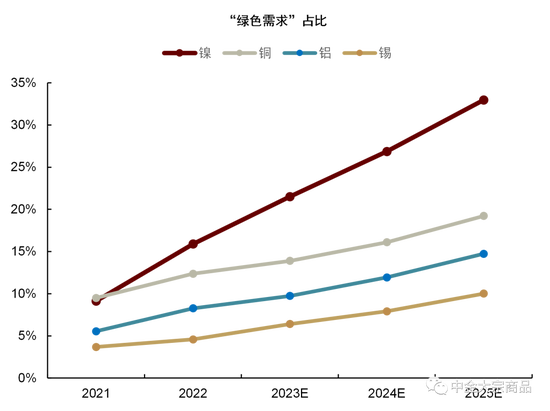

结合当下的基本面,我们认为商品未来的反弹行情可能由2020年以来供给冲击切换到需求推动上,但由于此轮非典型“放缓”周期中美国高利率或维持更高更久,也可能限制商品价格上行空间。从需求驱动力的角度,我们主要关注中美实物需求共振以及绿色需求。今年下半年,美国制造业出现企稳复苏迹象,有望开启新一轮补库;国内方面,中央财政将在今年四季度增发国债人民币1万亿元[1],中央加杠杆,彰显稳增长决心。截至目前,我们尚未在商品基本面上看到明显的变化,但我们认为有必要紧密追踪现货层面的基本面指标,未来中美补库需求共振有望推动商品阶段性上涨。此外,由能源转型和电气化带动的“绿色需求”带动相关制造业产业链扩张,有色金属相对收益,根据我们的测算,2022-2025年,铜、铝相关终端需求维持双位数年化增长,占总需求比例逐年上升,而供给端瓶颈明显的品种可能出现供需缺口或紧缺预期,例如投资强度长期下降的油气市场。

图表:美国私人部门建筑投资持续上升

资料来源:Wind,中金公司研究部

图表:有色金属相对受益

资料来源:Woodmac,Solarzoom,中金公司研究部

铜:需求景气度持续,供给预期偏紧

中长期来看,我们看好铜价中枢上移,其主要矛盾在于偏紧的铜矿供给预期和持续增长的需求。需求端,绿色需求是铜需求增长的主要驱动。我们对比了2000-2010年中国城镇化、工业化带来的超级周期对铜需求的拉动,2020-2030年绿色需求的增长预期与上一轮超级周期中的中国需求增长曲线类似、增速相当。换言之,绿色需求带来的局部制造业高景气度持续的背景下,相关受益品种具备进入“超级周期”的基本面条件。而供给端,2023-2024年全球铜矿供给或维持较高增速,但从资本开支的角度,根据Woodmac统计,随着计划中的这批大型建设项目逐渐接近尾声,我们预计2023年后扩张性资本开支可能会趋势性下行,铜矿供给仍存在偏紧预期。

图表:绿色需求成为新的增长引擎

资料来源:Woodmac,中金公司研究部

图表:铜矿扩张性资本开支仍然较低

资料来源:Woodmac,中金公司研究部

石油:投资向下条件已经形成,需求向上或待存量企稳和增量发力。

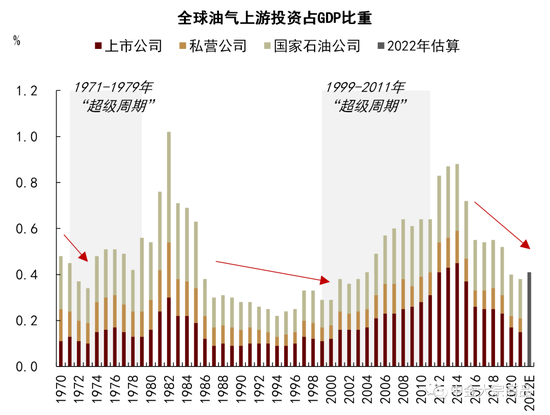

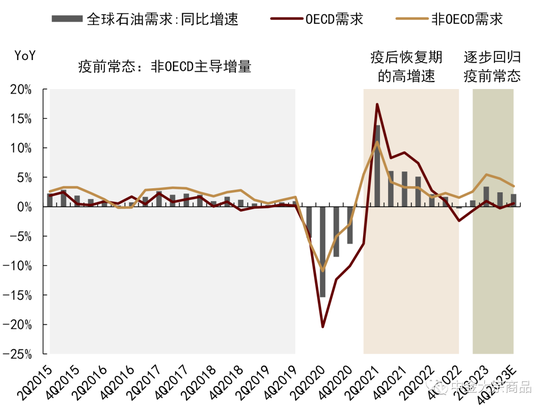

2015年以来,全球油气上游投资强度持续下降,即使疫情后频繁的供需错配和2022年突发的俄乌冲突使得传统能源价格大幅抬升,上游企业的资本开支仍维持相对谨慎。因而我们认为传统能源投资向下或已为超级周期的开启奠定了供应条件。但目前来看,疫情后的短缺格局或并非结构性牛市导致,核心原因为需求在疫后恢复阶段的高增速或难以线性外推。往前看,我们认为石油市场超级周期的开启仍需等待需求向上趋势出现,这一方面需要欧美、中国等传统需求主体的存量需求企稳,我们认为美国再工业化和国内稳增长政策或值得关注;另一方面,印度、一带一路国家等新兴需求主体的增量贡献也值得期待。

图表:2015年以来全球油气投资强度持续下降

资料来源:IMF,IEA,中金公司研究部

图表:全球石油需求的趋势性向上突破或仍需等待

资料来源:IEA,中金公司研究部

本文链接地址是https://www.qihuo88.net/qhzx/29750.html,转载请注明来源