来源:国元期货研究

策略观点

收购入库已基本结束,后续只有零星果农货入库。今年入库量高于去年,质量欠佳,库内货开始发往市场,市场价格两极分化。11月是传统消费淡季,且柑橘类大量上市后冲击苹果市场,客商前期好货采购价较高,当前市场销售性价比不高,多暂存等待春节行情,市场以客商自存后期货为主,质量普遍不高,市场走货较慢,价格整体下滑。本周基本面没有较大变化,整体震荡为主,建议主力合约8600-9200区间内,短线逢高做空。

一、行情回顾

上周本季收购已基本结束,剩下只有零星果农货源,好货占比低,价格重心整体下移。库存高于去年入库量,且果农占比较大,库存质量欠佳。本季收购成本已固定,平均收购价高于去年,市场处于消费淡季,走货情况一般,库存好货发往市场较少,等待后期元旦、春节的消费旺季。AP2311合约进入交割,近期关注交割成本情况。上周苹果主力合约,最高价9215元/吨,最低价8998元/吨,收盘价9089元/吨,下跌幅度-0.45%。

二、苹果基本面分析

2.1

库内果质量欠佳价格两极分化

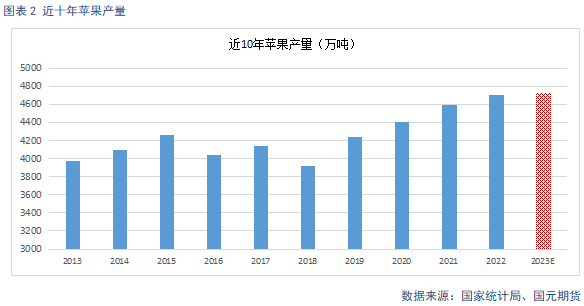

今年4月份,甘肃及陕北部分优生区遭遇霜冻灾害,正值花期,冷空气沉降下,川道下的果园受灾较严重。但经过几个月生长期的修复,产量比预期有所恢复,对比去年的产量基本持平。

在霜冻、干旱等自然灾害下导致的商品率不佳,在陕西、山东两个主产区情况比较突出,主要是果锈、裂果、雹伤等占比均高于去年。据卓创资讯抽样统计,本果季果个大小较去年有所下滑,其中陕西80#及以上货源占比45.09%,较去年下降10.3%;山东80#及以上货源占比74.8%,较去年下滑5.3%。果面质量问题上,果锈问题尤其突出,本果季陕西地区果锈占比39.95%,较去年上升23.28%;山东地区果锈占比44.5%,比去年上升24.6%。本季库内好货占比低,价格以质论价,两极分化情况明显。

2.2

市场货源质量偏差走货情况一般

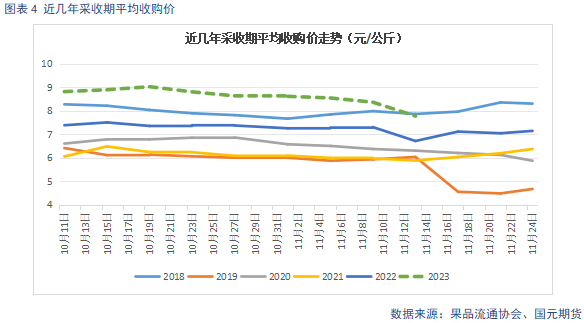

今年本果季新果开秤价较去年同比上涨0.5元/斤左右,在历年收购价中,也处于相对高位。随着入库基本结束,库内货源开始发往市场,以后期货为主,这部分货源质量一般,市场走货较慢,价格走弱。前期好货发往市场较少,市场货源不足,价格偏硬。11月处于苹果消费淡季,整体货源质量偏差,加之替代水果冲击下,价格有所下滑。预计在12月底,随着前期好货逐步增量发往市场,市场销售及价格将出现好转。

2.3

入库基本结束好货发往市场较少

据卓创资讯统计,截止11月16日,本果季入库量892.25万吨,较上周环比增加1.09%,较去年同比增加3.6%。今年入库已基本结束,后续仅有零星果农货源入库,入库量逐步减少、今年入库量高于去年,预计在900万吨以上。当前库存中,好货占比偏少,果农货占比偏大,部分后期果农货质量欠佳,后续储存期恐出质量问题。因此目前发往市场的主流货源为后期货,质量一般,市场走货平淡,价格走弱。好货暂时没有出库压力,价格相对平稳,发往市场的货源不足。

2.4

出口季节性旺季小果交易活跃

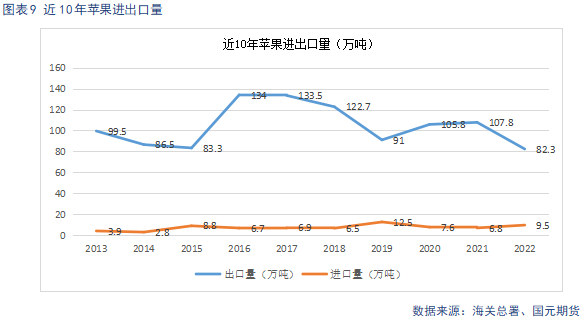

进口方面,近十年我国苹果进口量基本在10万吨上下,对比我国产量,影响甚微。出口方面,22年我国鲜苹果出口量共计约82万吨左右,处于历史最低位,主要因为22年果季产量不大,国内需求旺盛导致。截止23年9月底,我国苹果出口量为50.49万吨,其中23年9月鲜苹果出口量约为8.11万吨,环比增加14.18%,同比增加11.02%。鲜苹果出口有季节性规律,8-12月早熟开始上市,紧接着晚熟下树,适合出口的货源供应量增加,新季苹果上市之后,四季度货源充足,近期出口订单增加,小果交易较为活跃。

2.5

柑橘类增量降价替代性明显

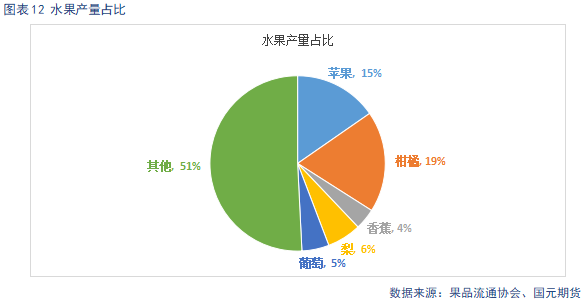

近几年,全国水果种植面积逐年增加。截止2022年,全国水果产量达31296万吨,其中,柑桔增幅最快,产量达6003万吨,占比19%。其中柑桔、梨、香蕉和苹果的替代关系最强。柑桔、梨的生长周期与苹果相近。10月中旬柑橘类开始上市,上市后价格持续下滑且供应量逐步增加,叠加本季苹果收购价偏高、质量整体欠佳,好货货源偏紧,对苹果销售产生一定替代性冲击。

三、行情总结

入库已基本结束,入库量高于去年,去库压力较去年有所提高。市场价格两极分化,好货价格平稳,货源较少,市场以质量较差的后期货为主,走货一般,价格出现下滑。11月是苹果传统消费淡季,且受柑橘类量大价低的替代冲击明显,好货货源暂未大量发往市场,等待后期消费旺季的来临,价格整体稳中偏弱。预计11月底,随着市场好货供应量逐步增加,销售和价格将出现回暖。短期预计偏弱震荡。参考区间8600-9200元/吨。

本文链接地址是https://www.qihuo88.net/qhzx/29749.html,转载请注明来源