研报正文

一、本周行情回顾

1.1期货行情

本周豆油期货价格下跌后震荡反弹,但整体仍然偏弱。豆油主力合约y2401本周开盘价7972元/吨,最高价8010元/吨,最低价7730元/吨,收盘价7974元/吨,较上一周上涨2,涨幅0.03%,成交量362.6万手,较上一周增加10.5万手,持仓量51.9万手,较上一周减少17848手。

1.2现货行情

截止10月26日,国内一级豆油现货均价为8263元/吨,较上周下跌257元/吨。当前阶段,市场购销状态不够理想,下游拿货谨慎,基本随用随采,购销未有起色,供需两弱格局明显。

二、国内基本面分析

2.1国内大豆市场低迷

本周国内大豆市场价格小幅回升。截至10月26日,国内大豆均价为4964.21元/吨,较上周下跌93.16元/吨,跌幅1.84%。自新豆上市以来,价格维持弱稳、需求维持不佳状态,导致大豆市场整体低迷。近期玉米收割期刚过,农户大多以收卖玉米为主,对于大豆方面,等待国储收购之后再进行售卖。

2.2港口库存小幅回落

截止2023年10月26日,进口大豆港口库存为689.40万吨,较上周减少1.39万吨。海关数据显示,中国9月份从巴西进口大豆688万吨,同比增长23%,创下三年来最高水平。巴西大豆出口旺季通常是在每年3月至6月,随后出口逐步减少,因为6月份开始巴西将会出口刚刚收获的二季玉米。但是今年夏季巴西大豆出口窗口延长。今年头9个月里,中国从巴西进口大豆5487万吨,同比增长18%。9月份中国从美国进口大豆133,692吨,远低于去年同期的115万吨,这可能反映出美国密西西比河水位过低导致驳船运输受限的影响。今年头9个月,中国从美国进口大豆2008万吨,同比提高8%。

2.3油厂压榨量继续回升

根据国家粮油信息中心数据显示,截止10月20日,上周国内大豆压榨量203万吨,比前一周增加46万吨,比上月同期减少12万吨,同比增加43万吨,比近三年同期均值增加23万吨。但由于10月份国内大豆到港量偏低,部分油厂断豆停机,预计本周国内大豆压榨量将小幅回落至190万吨左右。全国主要油厂进口大豆商业库存398万吨,周环比减少74万吨,月环比减少62万吨,同比增加68万吨。

上周国内油厂大豆开机率快速回升,周度大豆压榨数量反弹至200万吨上方,高于大豆到港量,国内大豆库存大幅下降。根据船期监测,10月份国内大豆到港数量600万吨左右,国内大豆库存或将维持下滑趋势,但11月份大豆到港量大幅增加,届时国内库存有望触底反弹。

2.4国内豆油库存维稳

根据Wind数据显示,截至第41周末,全国主要油厂豆油库存113.5万吨,周环比增加0.9万吨,增幅0.80%。市场供应偏弱,但是需求也不及预期,库存情况维持稳定。

三、国外基本面情况

3.1美豆收获数据高于预期

截至10月26日收盘,本周CBOT大豆期货交易收盘价格1278.75美分/蒲,较上周同期下跌38.25美分/蒲,跌幅2.90%。美国农业部发布的全国作物进展周报显示,截至10月22日,美国大豆收获完成76%,上周62%,去年同期78%,五年均值67%。报告出台前,分析师们预计大豆收获完成77%。

美国农业部发布的压榨周报显示,截至2023年10月22日的一周,美国大豆压榨利润为每蒲3.70美元,上周是3.36美元/蒲。压榨利润连续两周有所改善。过去一年来的压榨利润平均为3.61美元/蒲。南美降雨改善大豆生长环境,巴西的丰收减少全球市场对美国大豆的出口需求,利空美豆市场。

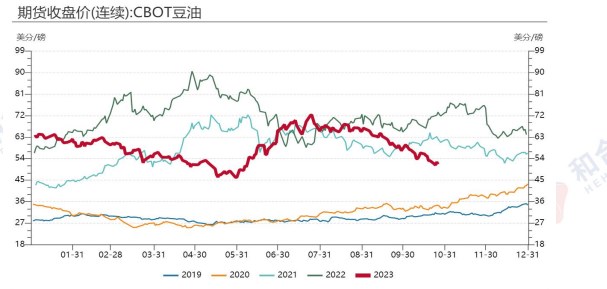

3.2美豆油价格继续走弱

本周CBOT豆油期货价格震荡回落,截止10月26日收盘CBOT豆油价格51.63美分/磅,相比上周同期下跌1.51美分/磅,跌幅2.84%。由于套利解锁,卖空豆油,价格大幅回落,但是周三由于生物燃料生产利润改善,提振了豆油期货价格,出现短暂反弹,但是长期需求偏弱以及套利解锁使得豆油价格仍然偏弱。

3.3美国农业部周度供需报告

美国农业部周度出口销售报告显示,截至2023年10月19日当周,美国2023/24年度豆油净销售量减少100吨。美国2023/24年度大豆净销售量为137.82万吨,创下年度新高,比上周高出1%,比四周均值高出43%。当周出口量为238.47万吨,创下年度新高,比上周高出20%,显著高于四周均值。美国对中国(仅指大陆)销售116.7万吨大豆,在始于9月1日的2023/24年度交货。

截止到2023年10月19日,2023/24年度(始于9月1日)美国对中国(大陆地区)大豆出口总量约为536万吨,去年同期为462万吨。当周美国对中国装运200万吨大豆,之前一周装运135万吨。迄今美国对中国已销售但未装船的2023/24年度大豆数量约为568万吨,低于去年同期的1313万吨。2023/24年度迄今,美国对华大豆销售总量(已经装船和尚未装船的销售量)为1105万吨,同比减少37.8%,上周是同比降低40.6%。2023/24年度迄今美国大豆销售总量为2226万吨,比去年同期降低29.3%,上周是同比降低31.4%。

四、后市展望

供应方面,美国对中国大豆出口销售总量同比降幅缩窄,反映出中国采购步伐加快,预计十月进口大豆到港量增加,各油厂大豆储备量较为充足,现货供应量较为乐观。

需求方面,现阶段供应面较为充足,而目前处于需求淡季,终端随用随买为主,提货一般,市场整体缺乏利多提振。另外,俄罗斯和中国签订了两国历史上最大的粮食供应合同,俄罗斯将会持续向中国供应豆类,大豆供应将会持续增加,综合来看,在供需利好消息匮乏的情况下,后续豆油市场行情还是以偏弱震荡为主。

五、风险点

地缘政治;美豆出口情况;南美主产区天气;进口大豆到港情况

本文链接地址是https://www.qihuo88.net/qhzx/29078.html,转载请注明来源