期货日报

产业链风险管理工具升级

2019年8月,尿素期货在郑商所上市,为产业链上下游开展风险管理、规避价格波动风险提供了有效工具。

助力企业实现稳健经营

尿素期货上市后,为尿素现货市场定价提供了有力参考。同时,产业链企业可以根据期货行情趋势,结合自身生产经营计划,开展相应的风险管理活动,助力企业实现稳健经营。

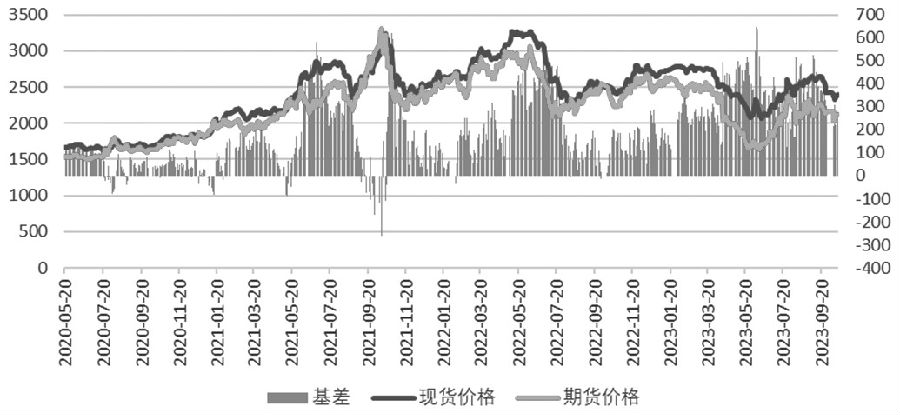

不过企业利用期货市场进行套保过程中会遇到资金成本、基差等风险。如2023年9月7日,山东地区主流小颗粒尿素现货价格为2620元/吨,基差526元/吨。2023年10月16日尿素现货价格2400元/吨,基差为278元/吨。企业进行买入套保,不仅期货端有盈利,现货端还节省了采购成本。由于基差从高位回落,上述期间买入套保整体盈利,卖出套保整体有亏损。

图为尿素期现货价差走势

图为尿素期现货价差走势为完善产业链风险管理体系,进一步满足市场对于避险工具的需求,更好地服务实体经济,郑商所适时推出了尿素期权。目前,商品期权覆盖农产品、化工、黑色金属、新能源等板块。

市场价格波动大

今年以来,尿素市场经历了平稳→下跌→上涨→下跌的变化过程。一季度价格平稳。二季度由于供应较充裕,日产量攀升至高位且维持较长时间,但需求偏弱,叠加成本端煤炭价格走跌,尿素期现价格快速下跌,最终在成本线附近止跌回升。三季度印度招标数量超出预期,企业检修日产回落,煤炭价格反弹,带动尿素价格强势反弹。

目前尿素期现货价格维持宽幅振荡格局,后期随着供应能力恢复以及需求表现一般,尿素供需格局将转向宽松,期现走势承压,因此现货企业可择机卖出套保。

企业套保更灵活

尿素期权是一种功能更加丰富、更精细化的风险管理工具。根据定义,期权买方拥有权利,但不需要承担义务,企业买入看涨期权能够锁定买入尿素期货或现货的价格,买入看涨期权可以为未来采购现货上保险。卖出看涨期权则需承担义务。同理,企业买入尿素看跌期权能够锁定库存销售价格或期货平仓价格,买入看跌期权则给现货销售或在途货物提前上了保险。

尿素期权使用起来更加灵活,能够满足企业不同目标套保需求。期权有四个基本策略:买入看涨期权、卖出看涨期权、买入看跌期权和卖出看跌期权。若行权价不同、时间不同、持有数量不同的期权叠加就形成多样化复杂策略,如垂直价差策略、日历价差策略、比例策略、盒式价差策略等。

尿素期权套保是指配合现货或期货头寸,用建立期权部位的收益,弥补现(期)货可能出现的损失,以达到锁定价格或降低风险的目的。

期权套保范围较广,不仅可以为现货做套保,还可以为期货头寸做保险。企业开展期权套保能实现管理价格风险的目的,同时可以管理期货套保过程中的风险,最终实现增大收益的目的。使用期权买方避险等同于买了“保险”,企业在规避市场下跌风险的同时,不会错失市场上涨获利的机会。

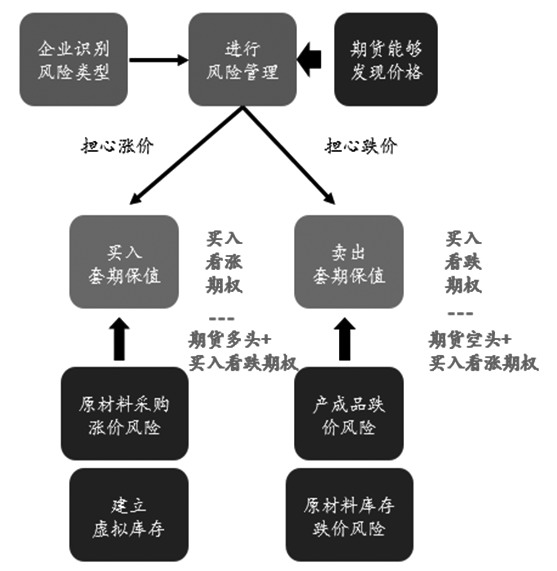

图为企业利用期权策略套保流程

图为企业利用期权策略套保流程企业利用尿素场内期权进行套保,整体过程和利用尿素期货套保模式类似。企业可以利用买入看涨期权进行买入套保,利用买入看跌期权进行卖出套保。或者利用期货多头建立买入套期保值头寸,同时买入看跌期权保护期货头寸;利用期货空头建立卖出套期保值头寸,同时买入看涨期权保护期货头寸。

举例说明:2023年6月7日,尿素期现货价格处于相对底部,期货价格为1664元/吨。下游企业担心后期价格上涨,可以买入看涨期权UR309C1660锁定8月初的采购价格为1660元/吨。预估企业需要支付权利金102元/吨。

6月29日,现货价格微幅走跌,期货价格微幅上涨至1890元/吨,权利金上涨至245元/吨。此时,企业可以行权得到期货头寸,开仓价格为1660元/吨,损失权利金。若期货平仓,整体盈利128元/吨。若企业直接将期权平仓,平仓盈利143元/吨。利用期权套保,企业买入期权行权和买入期权平仓均有盈利,且买入期权直接平仓收益较大。

假如企业选择锁定的采购价格是1900元/吨,即买入看涨期权UR309C1900。根据预估,企业分别需要支付权利金28.5元/吨,需要支付的权利金低于买入UR309C1660。6月29日,期权权利金上涨至85.5元/吨,期权平仓盈利预估为57元/吨。企业行权得到期货头寸,开仓价格为1900元/吨,期货平仓,亏损38.5元/吨。该案例说明,企业在利用尿素期权进行套保过程中,选择期权平仓效果更优。

对比上述两个案例可以看出,买入看涨期权,行权价越高,成本越低,“保险系数”越低。企业需要在保险效用和保险成本之间作相应的权衡,根据自身的风险管理需求。一般情况下,建议企业买入轻度虚值、平值的期权进行套保操作。

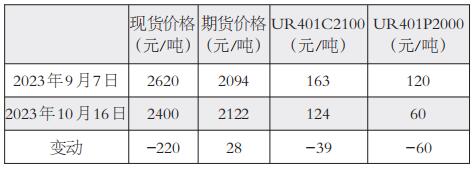

当前基差走弱,企业卖出套保意愿强烈,建议客户利用卖出看跌期权增收,企业使用买入看跌期权做卖出套保。

假如在2023年9月7日利用卖出看跌期权做增收,因此期权端权利金收益60元/吨,同时现货端采购价格便宜220元/吨,共获得盈利280元/吨,大于期货套保收益248元/吨。

利用买入看跌期权做卖出套保,亏损权利金60元/吨,整体亏损280元/吨,尽管同期期货亏损28元/吨,整体亏损248元/吨,但利用期权套保没有保证金压力,后期最大亏损为120元/吨。10月19日尿素价格涨幅较大,期货套保亏损幅度增大。

企业利用期货空头做卖出套保,同时卖出看跌期权做增收,限定期货空头套保最大盈利为期货下跌至2000元/吨,盘面盈利32元/吨,整体亏损188元/吨。

利用期货多头做买入套保时,同时卖出看涨期权做增收,盈利为287元/吨。(作者单位:徽商期货)

本文链接地址是https://www.qihuo88.net/qhzx/28671.html,转载请注明来源