引言:

今年的纯碱可谓是风头无二,相较于其他化工品波幅巨大,尤其是三季度的纯碱更是成为化工的龙头和黑马。后续随着远兴、金山等新装置兑现,虽然价格一路阴跌,但是跌势似乎在1600+的位置戛然而止,周五更是在一则“小作文”(传某大型下游近期要采购6-8万吨纯碱,采购价格2800-2900元/吨)的带动下,扭转颓势。先且不论小作文的真假,立足当下,展望未来,我们认为时间是空头的朋友,而空间则是多头最大的倚仗,虽然供需向下的驱动较为清晰,但是期货的价格已经较低,继续追空的性价比恐也有限。

一、时间:空头的朋友

今年影响纯碱价格走势最关键的核心因素来自于供给端,尤其是部分新增装置的投产进度,未来增产累库是大概率事件,确定的是趋势,不确定的是时间,因此只要将时间线拉长,空头关于供需趋于宽松的逻辑无疑将得到验证。从当下的供需水平来看,现阶段纯碱的日常供应已经接近10万吨的水平,这还是在新装置没有完全量产前,一旦今年4季度及明年1季度远兴、金山以及德邦的产能达产,那日产水平将大超刚需。此外,4季度天量的进口压力(目前已确定35-40万吨)也加剧了纯碱供需结构的进一步失衡,供需过剩的局面几成定局。

虽然,时间战线拉长有利于空头,但中短期从供需角度去看,其逻辑也并非无懈可击,至少有两处缺陷日后可能会成为反噬空头,虽不能复刻09前逼仓的情境,但却可能再次致使空头伤敌一千,自损八百。一是,在01合约交割前,远兴、金山等装置能否顺利达产尚未可知,即使实现达产,供给压力大增,倘若国内经济持续复苏,带来大类资产价格反弹,纯碱中下游的投机需求被激发,那完全有可能去覆盖掉超出的供给,眼下中下游库存都处于较为干涸的状态,一旦情绪修复,主动补库存的周期可能随时开启。二是,4季度纯碱进口压力虽然陡增,但是进口成本折合成到厂价格也要超过2300元/吨,远高出盘面价格,以期货价格去锚定,进口缺乏持续性,甚至是已经给出了出口优势,期货定价的合理性存疑,白白给了出口商无风险套利机会。

图1纯碱周度产量(万吨)

数据来源:钢联、中粮期货研究院整理

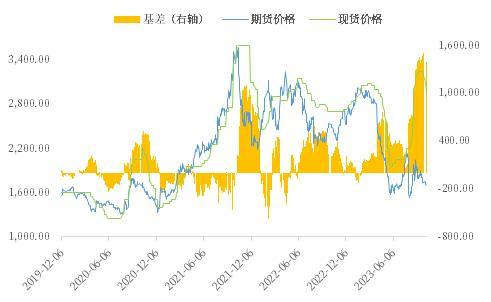

二、空间:多头的倚仗

相较于时间是朋友的空头而言,多头最有力的倚仗就是向下空间已经较为有限,尤其是当下的价差结构更是利于多头。虽然说高投产的压力使得纯碱的供需驱动明显向下,但估值亦是其当下不可忽略的核心因素,1600+的盘面价格,已经跌到了氨碱法成本,主力合约基差更是高达1200元/吨,完全指望现货跌价来修复基差过于理想,纵观其他化工品种的类似历史,交割月前大概率会是以现货向下、期货向上的方式来反向回归,因此,在1600+的位置再去追空期货实非明智之选,反而去关注买入看涨期权的策略会是一个性价比更优的选择。

当然,从成本估值的角度来讲,目前的盘面价格打到氨碱法成本是基于静态的评估,一旦原盐、煤炭的价格出现变动,其估值也将跟随变化,但是原盐价格一向波动不大,因此,在今年4季度及明年1季度,可能价格依旧会是持稳状态。煤炭价格的不确定性相对较大,但是基于国内经济将持续复苏的大方向,我们认为其价格在未来半年也是易涨难跌,并且近期煤矿安全事故频发,也导致部分区域的煤炭供给受限,未来安监或日趋严格,制约煤炭产能的恢复。除此之外,中东局势日益严峻,原油也不排除再度突破的可能,虽然与纯碱不直接相关,但很有可能像今年3季度初一样,引领大宗商品出现共振式反弹的情境。

图2纯碱基差(元/吨)

数据来源:钢联、中粮期货研究院整理

三、多一份期待

现阶段部分江浙系资金做空大宗商品的逻辑更多是基于商品的基本面、季节性特征以及市场情绪等,但是近些年逆周期调节的手段越来越多,力度也越来越强,而且随着近期部分经济数据得到修复,会发现做空的底气越发不足。单就纯碱而言,3000的位置去做空没问题,甚至2500的位置去做空性价比也不错,但到了1700以下的位置,再次追空无异于虎口夺食,随时有被反扑的风险。现在的价格已经把空头的预期交易的相对充分,而后续国内经济复苏、中东局势升级、美联储加息结束只要任意一点出现,都有可能扭转当前大宗商品的颓势。对于当前的资产价格来说,不妨多一个心眼,而对于国内经济而言,不妨多一份期待。

风险提示:新装置投产进度;经济修复进程。

(陈阵 中粮期货研究院 化工高级研究员投资咨询资格证号:Z0015281)

(刘冠民 中粮期货研究院化工研究员)

本文链接地址是https://www.qihuo88.net/qhzx/28533.html,转载请注明来源