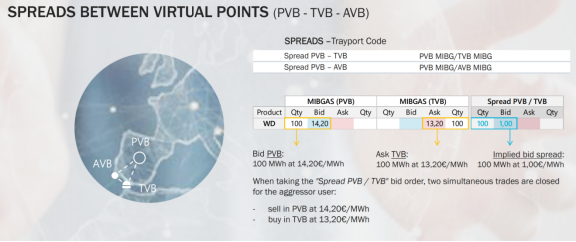

资料来源:MIBGAS交易市场网站

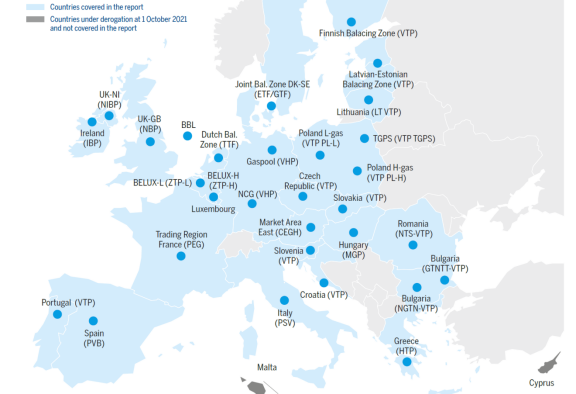

资料来源:MIBGAS交易市场网站 资料来源:欧盟天然气管网协会2022年管网平衡监测报告

资料来源:欧盟天然气管网协会2022年管网平衡监测报告 资料来源:欧盟天然气管网协会2022年管网平衡监测报告

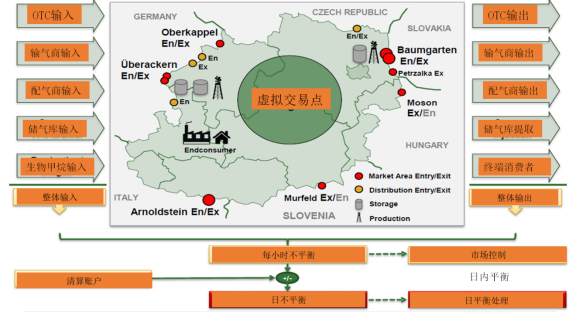

资料来源:欧盟天然气管网协会2022年管网平衡监测报告

本文链接地址是https://www.qihuo88.net/qhzx/16632.html,转载请注明来源

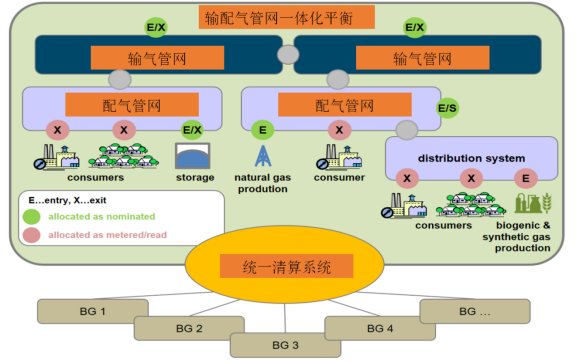

【导读】SHPGX导读: 本文通过欧盟的天然气出入口机制市场化实践应用分析,可以为我国的天然气管网改革进程提供一些经验借鉴参考,以利于天然气输气管网的高效科学利用和进一步的市场化发展。 欧洲的天然气管网出入口市场化模型是一种天然气管网接入模式,允许管网用户在出入口点独立预订容量权,从而创建通过区域而不是沿着合同路径的天然气运输。入口和出口容量的独立性…

资料来源:MIBGAS交易市场网站资料来源:欧盟天然气管网协会2022年管网平衡监测报告资料来源:欧盟天然气管网协会2022年管网平衡监测报告本文链接地址是https://www.qihuo88.net/qhzx/16632.html,转载请注明来源