【导读】以下内容仅供参考,不代表中国棉花网,不构成对任何人的投资建议,否则一切后果由个人承担! 自 7 月 15 日 郑棉 见底反弹以来,虽然一度上涨幅度超过了 10% ,但很快就 遇到 回撤,走势明显弱于其他大宗商品, 并 且国内棉花反弹幅度弱于外棉,疫情、经济前景黯淡以及美国加息,叠加国内需求疲软等因素不断困扰棉花价格。市场期盼的 “ 金九银十 ” 行情预计将大打折扣…

以下内容仅供参考,不代表中国棉花网,不构成对任何人的投资建议,否则一切后果由个人承担!自7月15日郑棉见底反弹以来,虽然一度上涨幅度超过了10%,但很快就遇到回撤,走势明显弱于其他大宗商品,并且国内棉花反弹幅度弱于外棉,疫情、经济前景黯淡以及美国加息,叠加国内需求疲软等因素不断困扰棉花价格。市场期盼的“金九银十”行情预计将大打折扣,后期只能依靠时间和低价来度过低迷时期。一、全球经济增速放缓在新冠疫情和俄乌冲突、地缘风险的影响下,全球通胀率普遍较高,美国、欧洲、加拿大等纷纷加息,经济衰退的预期出现。国际货币基金组织(IMF)连续三次下调全球经济增长预期,7月26日,IMF发布《全球经济展望报告》的更新版本预计,全球经济增速将由去年的6.1%放缓一半至今年的3.2%,比4月预测低0.4个百分点;预计2023年全球经济增速为2.9%,比4月预测低0.7个百分点。IMF认为,欧美等主要经济体通胀加速上行导致全球金融环境收紧,各国央行进行的一系列加息将在2023年产生影响,全球经济将进一步放缓。虽然机构仍预计经济能实现正增长,但对于平息衰退恐慌并无帮助,因为通货膨胀严重侵蚀了消费者的收入、储蓄和企业利润。具体来看,IMF对美国2022年和2023年经济增长预期分别为2.3%和1.0%,分别比4月预测下调1.4和1.3个百分点。Gourinchas表示,美国在2023年第四季度的实际GDP同比增速仅为0.6%,可能陷入技术性衰退。欧元区今明两年经济增长预期分别为2.6%和1.2%,较4月预测分别下调0.2和1.1个百分点。同样,中国的经济增速放缓,2022年上半年中国国内生产总值增长2.5%,一季度增长4.8%,二季度增长0.4%。上半年增速为2.5%。但要实现全年5.5%的预定增长目标,几乎是不可能完成的任务。二、美国棉花产量可能上调全球棉花有过剩趋势 从USDA公布的8月份棉花供需报告来看,变化最大在于美国棉花产量大幅调低,尽管全球消费量也下调,但全球棉花供求关系却仍保持了供给短缺,期末库存也减少。笔者认为,此次USDA的预估主观因素较大,高估了美国种植户弃收率,美国棉花实际产量将超过此次预估量,从本周公布美国棉花种植报告可以看出,良好率比去年只下降了3个百分点,但预估的2022/23年度产量却为2009/10年度以来的最低产量,同比减少19%左右,明显缺乏合理性。一旦在后期的供需报告中,USDA逐步调高美国棉花产量,那么全球棉花的供求关系将会转变为过剩,从历史产消差统计数据来看,过剩或者短缺并不会短暂反复,至少持续6-7个月,最长可达2年之久。三、新疆棉禁令让国内库存压力增加美国对新疆棉禁令自6月下旬正式实施后,出口美国的纺织品、服装订单确实受到很大影响,几乎单单都需要追溯原棉产地,甚至还要求东南亚国家(如越南)提供面料的用棉追溯证明,国内棉花去库存艰难。据国家棉花市场监测系统数据,新疆棉花销售率为66.1%,同比下降33.7个百分点,较过去四年均值下降27.9个百分点。以新疆棉526.2万吨推算,仍有167万吨陈棉花待售。

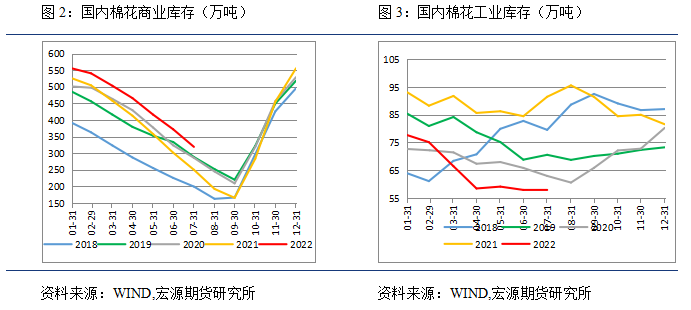

从USDA公布的8月份棉花供需报告来看,变化最大在于美国棉花产量大幅调低,尽管全球消费量也下调,但全球棉花供求关系却仍保持了供给短缺,期末库存也减少。笔者认为,此次USDA的预估主观因素较大,高估了美国种植户弃收率,美国棉花实际产量将超过此次预估量,从本周公布美国棉花种植报告可以看出,良好率比去年只下降了3个百分点,但预估的2022/23年度产量却为2009/10年度以来的最低产量,同比减少19%左右,明显缺乏合理性。一旦在后期的供需报告中,USDA逐步调高美国棉花产量,那么全球棉花的供求关系将会转变为过剩,从历史产消差统计数据来看,过剩或者短缺并不会短暂反复,至少持续6-7个月,最长可达2年之久。三、新疆棉禁令让国内库存压力增加美国对新疆棉禁令自6月下旬正式实施后,出口美国的纺织品、服装订单确实受到很大影响,几乎单单都需要追溯原棉产地,甚至还要求东南亚国家(如越南)提供面料的用棉追溯证明,国内棉花去库存艰难。据国家棉花市场监测系统数据,新疆棉花销售率为66.1%,同比下降33.7个百分点,较过去四年均值下降27.9个百分点。以新疆棉526.2万吨推算,仍有167万吨陈棉花待售。 从库存来看,7月份国内棉花商业库存为319.40万吨,同比增加69.1万吨,为近五年来高位;工业库存为57.81万吨,同比减少33.64万吨,为近五年新低。这说明现在棉花上游库存积压,而下游采购不积极,信心不足。四、价格见底曙光初现秋风依旧

从库存来看,7月份国内棉花商业库存为319.40万吨,同比增加69.1万吨,为近五年来高位;工业库存为57.81万吨,同比减少33.64万吨,为近五年新低。这说明现在棉花上游库存积压,而下游采购不积极,信心不足。四、价格见底曙光初现秋风依旧