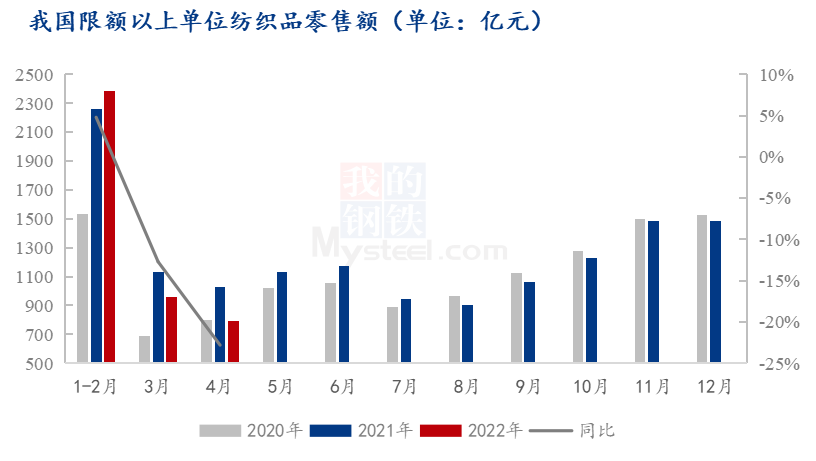

图1我国限额以上单位纺织品零售额走势

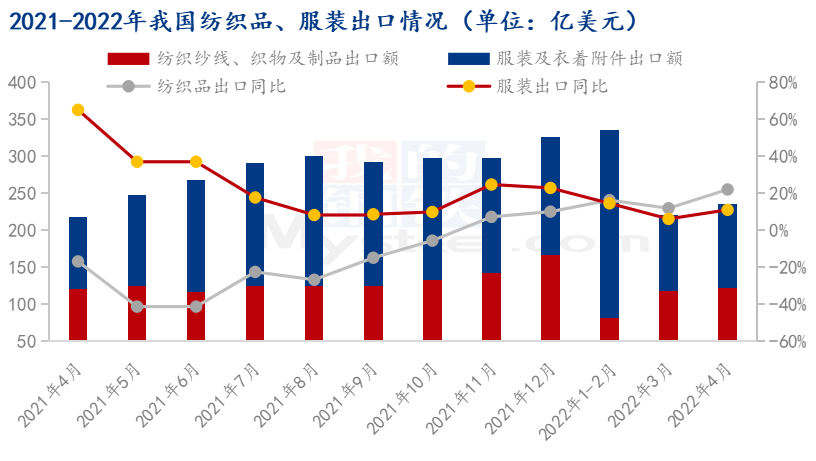

图1我国限额以上单位纺织品零售额走势 图22021-2022年我国纺织品、服装出口情况

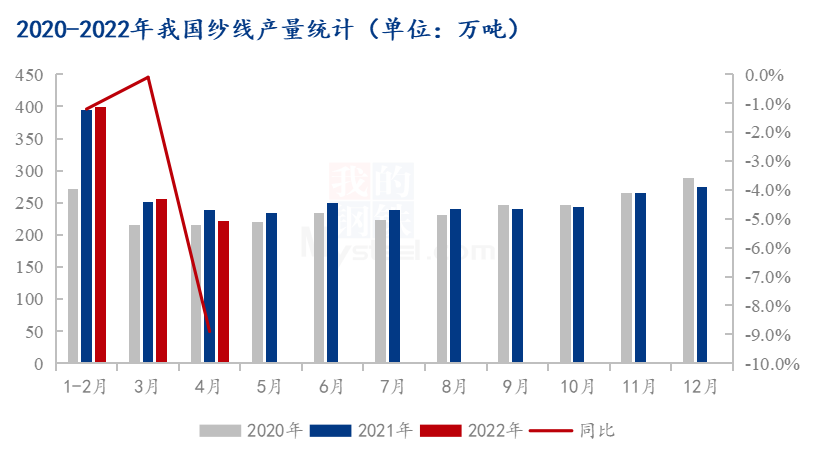

图22021-2022年我国纺织品、服装出口情况 图32020-2022年我国纱线产量统计

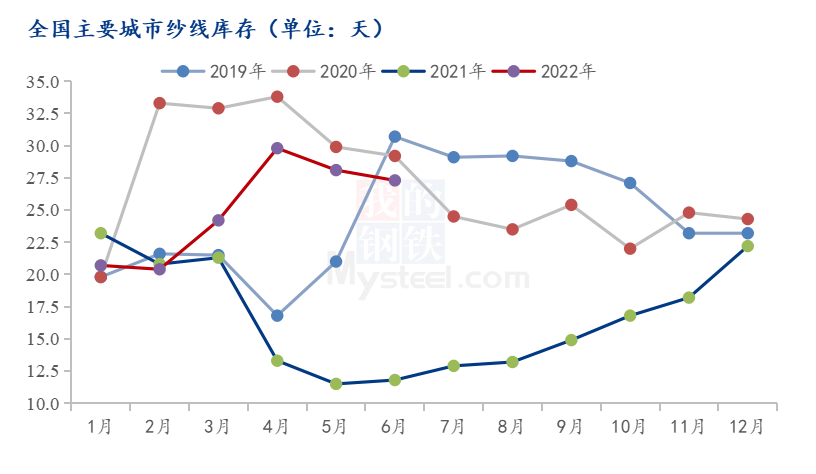

图32020-2022年我国纱线产量统计 图4全国主要城市纱线库存统计

图4全国主要城市纱线库存统计本文链接地址是https://www.qihuo88.net/qhzx/13390.html,转载请注明来源

【导读】二季度郑棉主连价格从22035元/吨下跌至20060元/吨,整体高位回落1975元/吨,价格大幅下跌,当前CF09合约围绕20500元/吨进行震荡,但棉花产业链各企业形势似乎并未企稳。 国内终端消费市场消费力度下降 如国家统计局数据显示,4月我国限额以上服装鞋帽针纺织品销售额791亿元人民币,环比下降17.6个百分点,同比下降22.8个百分点。4月,上海在内的全国多个地区出现疫情反复,服装…

图1我国限额以上单位纺织品零售额走势图22021-2022年我国纺织品、服装出口情况图32020-2022年我国纱线产量统计图4全国主要城市纱线库存统计本文链接地址是https://www.qihuo88.net/qhzx/13390.html,转载请注明来源