【导读】导语 春节后,成本驱动下,PS价格连续上涨,但因供需关系不同,令透改苯涨幅不一,其中透苯涨幅一度接近11%,而改苯仅为5%左右。PS价格能否继续上涨,成本及供需又将如何作用于价格,本文将进行简析。 成本驱动,是价格上涨的主因 春节过后,PS价格在经历窄幅调整过后,出现连续上涨,成本驱动则是推涨的主因。 从上图中我们可以看出,春节后国际油价持续上涨推高成本…

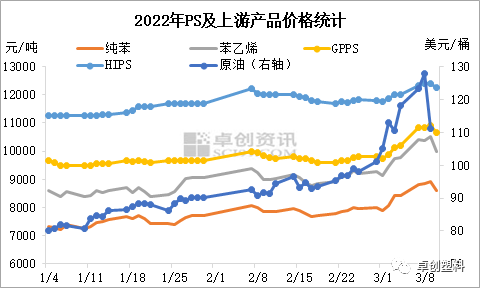

导语春节后,成本驱动下,PS价格连续上涨,但因供需关系不同,令透改苯涨幅不一,其中透苯涨幅一度接近11%,而改苯仅为5%左右。PS价格能否继续上涨,成本及供需又将如何作用于价格,本文将进行简析。成本驱动,是价格上涨的主因 春节过后,PS价格在经历窄幅调整过后,出现连续上涨,成本驱动则是推涨的主因。从上图中我们可以看出,春节后国际油价持续上涨推高成本,但节后石化厂普遍累库,令原油自上而上的成本传导受阻,并未积极跟涨(如下表中的一阶段涨幅数据)。但随着地缘政治局势进一步发展,国际油价快速拉涨,令苯乙烯及GPPS等产品陷入亏损或亏损扩大,成本支撑开始凸显,同时部分石化厂采取主动停车或者降负荷的操作调节供需差,支撑苯乙烯、PS开始跟涨原油。(如下表中的二阶段涨幅数据)2022年PS及上游产品价格统计单位:原油为美元/桶,其他为美元/吨

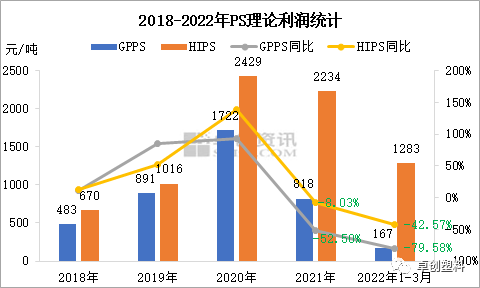

春节过后,PS价格在经历窄幅调整过后,出现连续上涨,成本驱动则是推涨的主因。从上图中我们可以看出,春节后国际油价持续上涨推高成本,但节后石化厂普遍累库,令原油自上而上的成本传导受阻,并未积极跟涨(如下表中的一阶段涨幅数据)。但随着地缘政治局势进一步发展,国际油价快速拉涨,令苯乙烯及GPPS等产品陷入亏损或亏损扩大,成本支撑开始凸显,同时部分石化厂采取主动停车或者降负荷的操作调节供需差,支撑苯乙烯、PS开始跟涨原油。(如下表中的二阶段涨幅数据)2022年PS及上游产品价格统计单位:原油为美元/桶,其他为美元/吨 备注:表中3月9日原油价格采用3月8日的短期高点价格。透苯供应主动收缩,涨幅超改苯成本上涨驱动PS价格走高,但透改苯涨幅却不一,进入3月份,透苯涨幅接近11%,而改苯涨幅仅为5%左右,不足透苯涨幅一半。究其原因,2月份开始透苯累库压力凸显,且理论利润陷入亏损,部分透苯装置出现停车或降负荷运行,以此调节供需差,进而支撑其价格跟涨动能增强。反观改苯,因其理论利润仍处于较高水平,2022年1-3月10日改苯平均利润依旧达到1283元/吨(如图2所示),支撑改苯装置正常运行,而终端需求未见改善(家电是改苯的主要下游,节前家电企业多数进行备货,节后入市采购需求弱,且因全球制造业逐步恢复,部分家电企业订单出现外流),其供需关系未能得到改善,跟涨动能较透苯减弱。

备注:表中3月9日原油价格采用3月8日的短期高点价格。透苯供应主动收缩,涨幅超改苯成本上涨驱动PS价格走高,但透改苯涨幅却不一,进入3月份,透苯涨幅接近11%,而改苯涨幅仅为5%左右,不足透苯涨幅一半。究其原因,2月份开始透苯累库压力凸显,且理论利润陷入亏损,部分透苯装置出现停车或降负荷运行,以此调节供需差,进而支撑其价格跟涨动能增强。反观改苯,因其理论利润仍处于较高水平,2022年1-3月10日改苯平均利润依旧达到1283元/吨(如图2所示),支撑改苯装置正常运行,而终端需求未见改善(家电是改苯的主要下游,节前家电企业多数进行备货,节后入市采购需求弱,且因全球制造业逐步恢复,部分家电企业订单出现外流),其供需关系未能得到改善,跟涨动能较透苯减弱。 成本驱动仍决定方向,供需关系强弱调节涨跌幅度短期PS价格或继续跟随原油波动。苯乙烯及GPPS因供应端收缩,短期抗跌性增强;若原油持续走低,苯乙烯及PS减产降负荷产能将重启,叠加苯乙烯及PS均存新投产继续释放预期,跌幅或扩大,此外,若出现连续下跌,资管手中的PS囤货将释放,存加剧跌势的可能;若原油调整后继续上行,PS跟涨力度或偏弱,因价格已接近终端可接受临界值,尤其是普通级透苯。文|周姣来源|卓创资讯

成本驱动仍决定方向,供需关系强弱调节涨跌幅度短期PS价格或继续跟随原油波动。苯乙烯及GPPS因供应端收缩,短期抗跌性增强;若原油持续走低,苯乙烯及PS减产降负荷产能将重启,叠加苯乙烯及PS均存新投产继续释放预期,跌幅或扩大,此外,若出现连续下跌,资管手中的PS囤货将释放,存加剧跌势的可能;若原油调整后继续上行,PS跟涨力度或偏弱,因价格已接近终端可接受临界值,尤其是普通级透苯。文|周姣来源|卓创资讯

本文链接地址是https://www.qihuo88.net/qhzx/9546.html,转载请注明来源