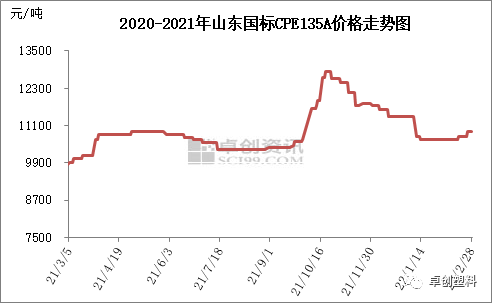

【导读】导语 2月份国内CPE市场稳中小涨,伴随传统旺季即将来临,市场人士观望心态加重,多关注旺季效应及国际 油价 高位宽幅波动行情下,未来三个月CPE市场将何去何从? 2月份国内CPE市场稳中小涨,现山东地区国标CPE135A主流商谈参考价10800-11000,较收盘价上涨250元/吨,涨幅2.35%。上半月,受春节气氛影响,市场参与者暂不多,CPE市场僵持整理为主。下半月, 液氯 市场止跌反弹,专…

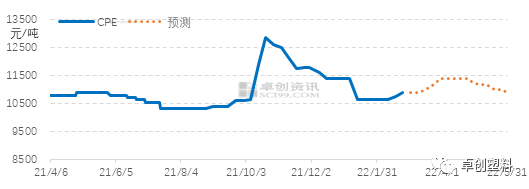

导语2月份国内CPE市场稳中小涨,伴随传统旺季即将来临,市场人士观望心态加重,多关注旺季效应及国际油价高位宽幅波动行情下,未来三个月CPE市场将何去何从? 2月份国内CPE市场稳中小涨,现山东地区国标CPE135A主流商谈参考价10800-11000,较收盘价上涨250元/吨,涨幅2.35%。上半月,受春节气氛影响,市场参与者暂不多,CPE市场僵持整理为主。下半月,液氯市场止跌反弹,专用料市场价格重心亦上移,CPE成本支撑增强,下游PVC管材等企业陆续重启,需求端向好,部分大厂报盘价上调300元/吨,下游采购积极性逐渐提升,整体交投气氛平稳。成本及需求支撑下,3月份CPE市场价格重心或仍有上移。宏观方面:下月来看,油价恐将维持高位高波动性的特点,且均价有望继续走高。伊核协议大概率达成,且短期内就可以向市场提供较大的库存原油,供应端紧张的局面将得到部分缓解;另外,东欧地缘局势的推动下,油价冲高未果,且美国制裁低于市场预期,地缘溢价将逐步回吐。因此,下月油价波动性依然较大。国际油价对CPE专用料影响较大,尤其是以国内油价、乙烯单体作为定价标准的进口货源。成本方面:耗氯企业预计多数恢复正常开工,对液氯需求量有一定增加,预计3月份液氯市场震荡上涨,但上涨空间或有限;3月下旬,国内大型生产企业计划停车检修,专用料市场供应受限,加之成本端支撑犹存,预计3月份专用料市场或延续涨势。供需格局:下游PVC管材等企业开工负荷逐渐恢复至正常水平,且传统旺季来临,对原料采购积极性或有所提升,CPE市场需求端表现尚可;供应方面,需求端向好下,部分生产企业开工负荷计划提升,预计3月份CPE市场供应与需求均呈现增加态势。3月份液氯市场及专用料市场均存上涨预期,CPE成本支撑力度较强,加之需求端向好,预计3月份国内CPE市场价格重心或仍有上移。成本端存松动迹象,4-5月份CPE市场高位回落态势为主。宏观方面:4-5月份,供需结构将逐渐从去库转向累库,特别是欧美等有望再次释放储备原油的背景下,油价下行压力逐渐增大。专用料市场成本支撑或减弱。成本方面:4-5月预计存在氯碱企业有例行检修,氯碱企业开工负荷变动较为频繁,液氯供应或阶段性偏紧,加之有部分耗氯装置存在投产预期,液氯需求量增加,液氯市场成交情况预计较为紧张,预计4-5月份液氯市场偏高位运行;专用料成本端或松动,加之前期停车装置计划重启,供应或有所增加,预计4-5月份专用料市场价格重心或有所下移。供需格局:下游PVC管材、型材等企业平均开工负荷或处于中等水平,对原料按需采购为主,CPE市场国内需求表现平平,部分市场人士预期,出口订单或较去年有所减少,预计CPE市场整体需求表现一般;供应方面,部分前期负荷不足装置开工负荷计划提升,另外,部分新增产能计划4月份投产,供应将有所增加,预计供需格局将由供需紧平衡状态逐渐向供略大于求过渡。

2月份国内CPE市场稳中小涨,现山东地区国标CPE135A主流商谈参考价10800-11000,较收盘价上涨250元/吨,涨幅2.35%。上半月,受春节气氛影响,市场参与者暂不多,CPE市场僵持整理为主。下半月,液氯市场止跌反弹,专用料市场价格重心亦上移,CPE成本支撑增强,下游PVC管材等企业陆续重启,需求端向好,部分大厂报盘价上调300元/吨,下游采购积极性逐渐提升,整体交投气氛平稳。成本及需求支撑下,3月份CPE市场价格重心或仍有上移。宏观方面:下月来看,油价恐将维持高位高波动性的特点,且均价有望继续走高。伊核协议大概率达成,且短期内就可以向市场提供较大的库存原油,供应端紧张的局面将得到部分缓解;另外,东欧地缘局势的推动下,油价冲高未果,且美国制裁低于市场预期,地缘溢价将逐步回吐。因此,下月油价波动性依然较大。国际油价对CPE专用料影响较大,尤其是以国内油价、乙烯单体作为定价标准的进口货源。成本方面:耗氯企业预计多数恢复正常开工,对液氯需求量有一定增加,预计3月份液氯市场震荡上涨,但上涨空间或有限;3月下旬,国内大型生产企业计划停车检修,专用料市场供应受限,加之成本端支撑犹存,预计3月份专用料市场或延续涨势。供需格局:下游PVC管材等企业开工负荷逐渐恢复至正常水平,且传统旺季来临,对原料采购积极性或有所提升,CPE市场需求端表现尚可;供应方面,需求端向好下,部分生产企业开工负荷计划提升,预计3月份CPE市场供应与需求均呈现增加态势。3月份液氯市场及专用料市场均存上涨预期,CPE成本支撑力度较强,加之需求端向好,预计3月份国内CPE市场价格重心或仍有上移。成本端存松动迹象,4-5月份CPE市场高位回落态势为主。宏观方面:4-5月份,供需结构将逐渐从去库转向累库,特别是欧美等有望再次释放储备原油的背景下,油价下行压力逐渐增大。专用料市场成本支撑或减弱。成本方面:4-5月预计存在氯碱企业有例行检修,氯碱企业开工负荷变动较为频繁,液氯供应或阶段性偏紧,加之有部分耗氯装置存在投产预期,液氯需求量增加,液氯市场成交情况预计较为紧张,预计4-5月份液氯市场偏高位运行;专用料成本端或松动,加之前期停车装置计划重启,供应或有所增加,预计4-5月份专用料市场价格重心或有所下移。供需格局:下游PVC管材、型材等企业平均开工负荷或处于中等水平,对原料按需采购为主,CPE市场国内需求表现平平,部分市场人士预期,出口订单或较去年有所减少,预计CPE市场整体需求表现一般;供应方面,部分前期负荷不足装置开工负荷计划提升,另外,部分新增产能计划4月份投产,供应将有所增加,预计供需格局将由供需紧平衡状态逐渐向供略大于求过渡。 虽液氯市场或偏高位运行,但专用料市场价格重心或有所下移,CPE成本支撑力度一般,行业供需格局将逐渐向供略大于求转变,或挤压行业高利润现象,预计4-5月份CPE市场或高位回落态势为主。文|郭娟

虽液氯市场或偏高位运行,但专用料市场价格重心或有所下移,CPE成本支撑力度一般,行业供需格局将逐渐向供略大于求转变,或挤压行业高利润现象,预计4-5月份CPE市场或高位回落态势为主。文|郭娟

本文链接地址是https://www.qihuo88.net/qhzx/9187.html,转载请注明来源