本文链接地址是https://www.qihuo88.net/qhzx/8989.html,转载请注明来源

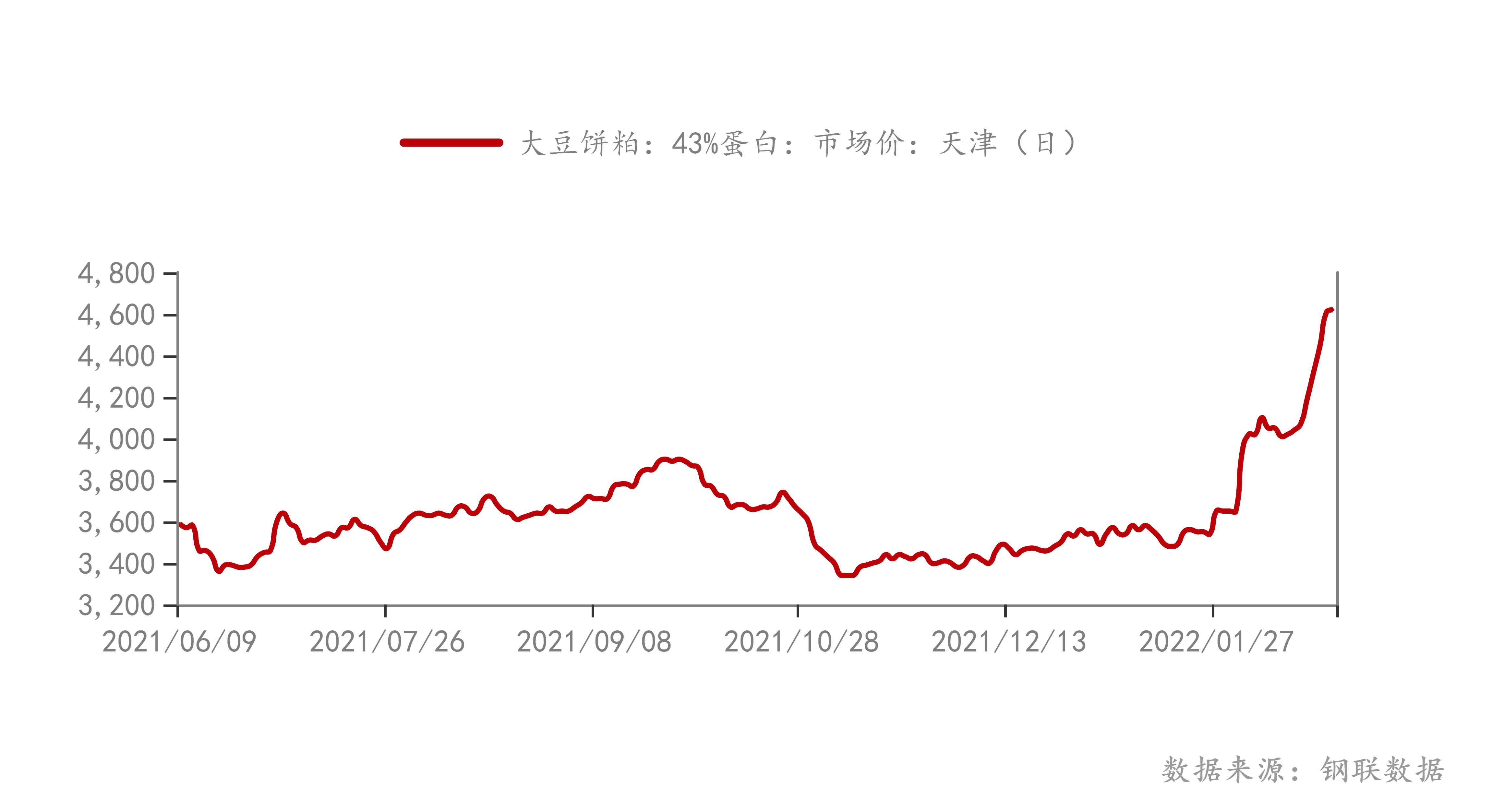

【导读】2月豆粕内外盘价格跌宕起伏,连粕升至4107元/吨高位后,期货价格大幅下挫,截至2月25日夜盘连粕报收于3822元/吨。回顾2月华北豆粕市场,现货价格也是跟随盘面节节高起,基差不断走高。接下来我们就一起回顾下近期华北豆粕基本面的一个情况。 首先价格方面,2月7日在连粕开盘涨停后市场现货价格随盘上调290-300元/吨报3940-3950元/吨,之后跟随盘面及市场停机供应短缺的影响下…

本文链接地址是https://www.qihuo88.net/qhzx/8989.html,转载请注明来源