本文链接地址是https://www.qihuo88.net/qhzx/8315.html,转载请注明来源

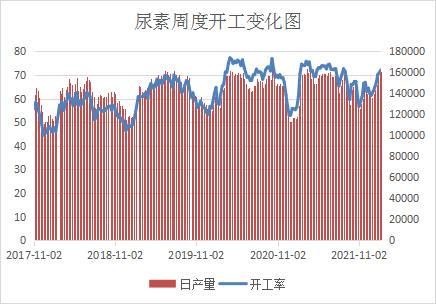

【导读】征稿(作者:徽商期货 郑燕)--春节前尿素期货价格重心上移,春节期间国内尿素市场价格多以稳定为主,节后开盘上涨,但持续上涨动力不足。从基本面看,目前尿素供应依旧处于较高水平,需求预期稳中回升。但因当前尿素价格处于高位水平,下游接货较为谨慎。整体来看,预计近期国内尿素价格呈现高位企稳运行状态。 一、节后尿素期货冲高乏力 春节前尿素期货价格重心…

本文链接地址是https://www.qihuo88.net/qhzx/8315.html,转载请注明来源