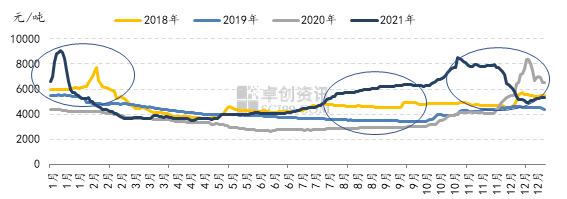

图12018-2021年中国LNG市场价格走势

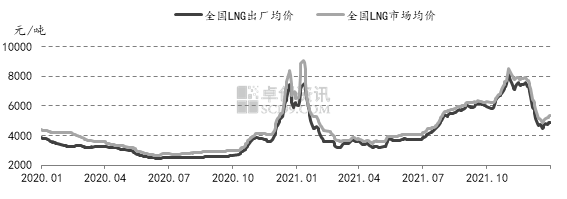

图12018-2021年中国LNG市场价格走势 图22020-2021年中国LNG市场价格情况

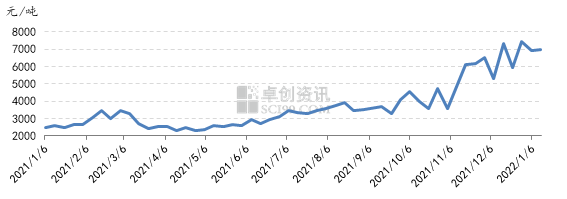

图22020-2021年中国LNG市场价格情况 图3上海交易中心发布2021年中国LNG综合到岸价格情况

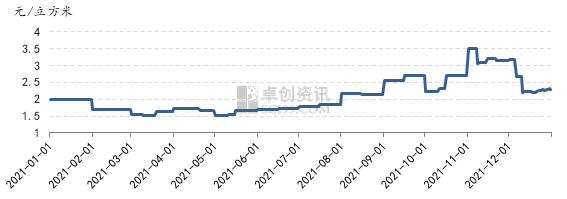

图3上海交易中心发布2021年中国LNG综合到岸价格情况 图42021年中国LNG工厂气源价格情况

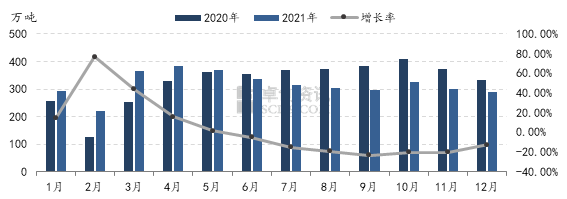

图42021年中国LNG工厂气源价格情况 图52020-2021年中国LNG消费量情况

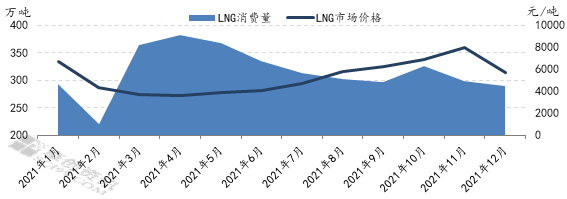

图52020-2021年中国LNG消费量情况 图62021年中国LNG消费量及LNG市场价格

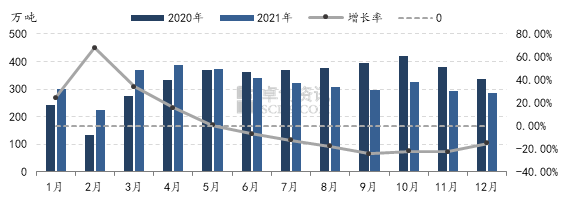

图62021年中国LNG消费量及LNG市场价格 图72020-2021年中国LNG市场供应情况

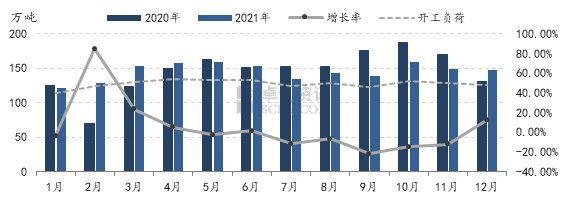

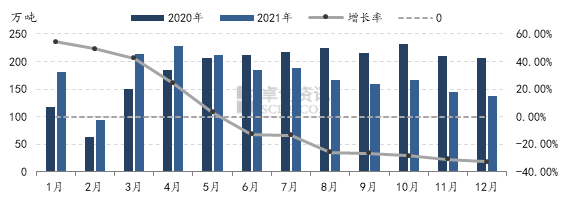

图72020-2021年中国LNG市场供应情况 图82020-2021年中国LNG市场产量情况

图82020-2021年中国LNG市场产量情况 图92020-2021年中国LNG市场槽批量情况

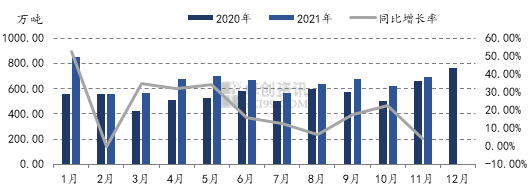

图92020-2021年中国LNG市场槽批量情况 图102020-2021年中国LNG进口量情况

图102020-2021年中国LNG进口量情况

本文链接地址是https://www.qihuo88.net/qhzx/7468.html,转载请注明来源