01

01

本文链接地址是https://www.qihuo88.net/qhzx/7235.html,转载请注明来源

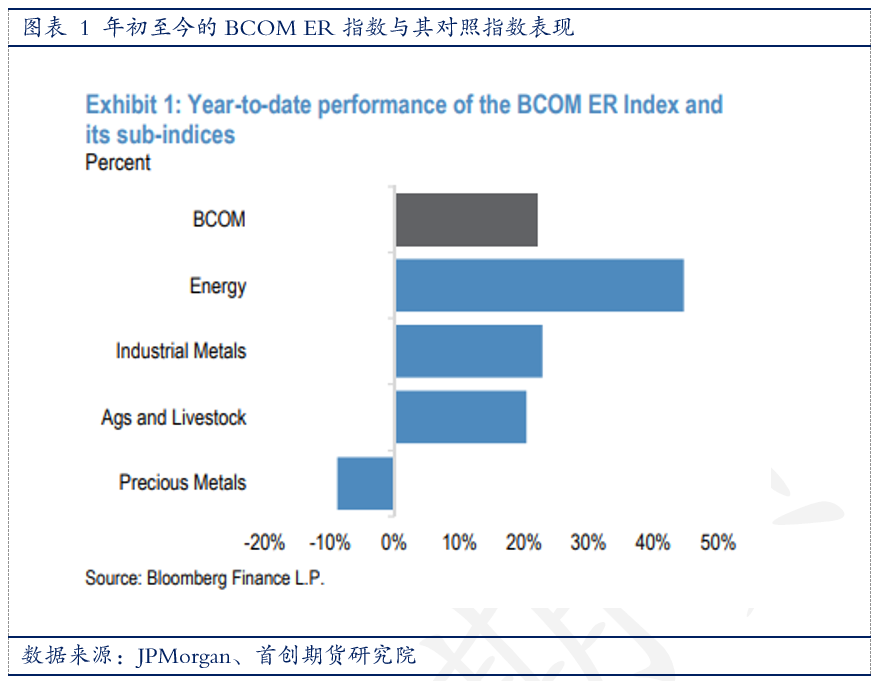

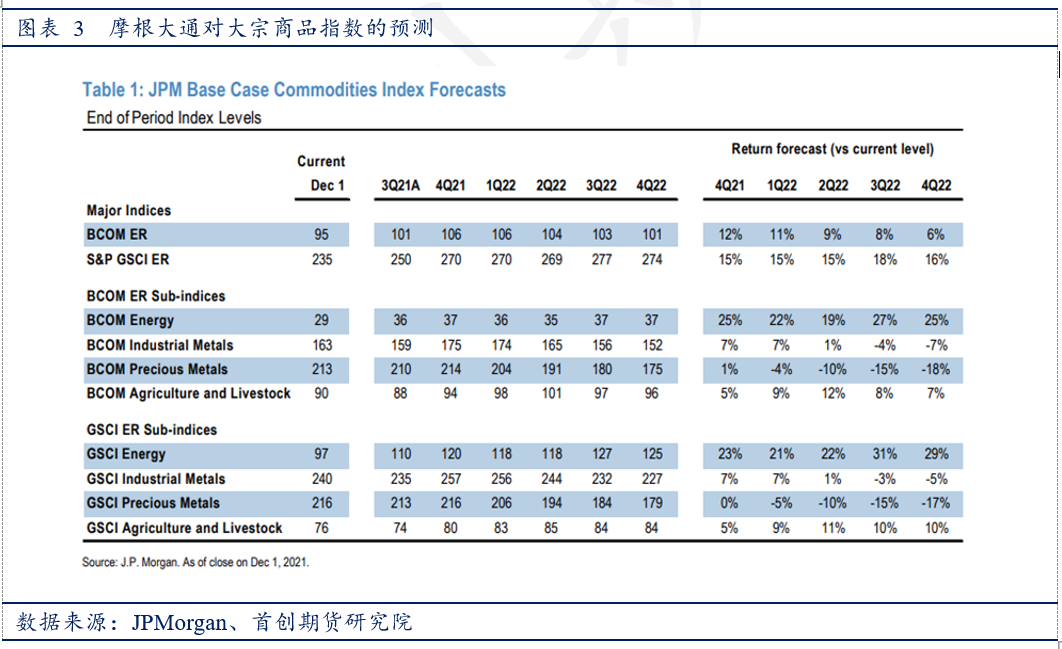

【导读】文 | J.P.Morgan 来源:对冲研投 编辑 | 杨兰 审核 | 浦电路交易员 本文系J.P.Morgan2022年大宗商品展望纲领部分,特译出来以供参考,毕竟J.P.Morgan可以说是大宗商品熊市旗手,如果说高盛是大宗牛市旗手的话。 毕竟在调整甚至熊市声音的遍地传播时,最熊的机构的声音可能更有参考性。后面将逐个品种进行翻译,希望对读者有所裨益。 大宗商品将迎来自21世纪初以来回报最强劲的一年…

01

本文链接地址是https://www.qihuo88.net/qhzx/7235.html,转载请注明来源