【导读】工业品早评 | 2021年8月20日 黑色: 钢 材 、铁矿 石、双焦 有色: 铜、铝、锌、镍、不锈钢 钢材 钢材 一、市场点评 供应端,钢联最新数据显示全国五大品种钢材产量略有下降,其中建材产量有所增长,而板材各品种产量均有不同程度下降。此前钢谷网数据显示建材产量仍有所减少,而找钢网数据显示短流程建材产量有小幅增长,长流程建材产量表现下降…

工业品早评|2021年8月20日黑色:钢材、铁矿石、双焦 有色:铜、铝、锌、镍、不锈钢钢材钢材一、市场点评供应端,钢联最新数据显示全国五大品种钢材产量略有下降,其中建材产量有所增长,而板材各品种产量均有不同程度下降。此前钢谷网数据显示建材产量仍有所减少,而找钢网数据显示短流程建材产量有小幅增长,长流程建材产量表现下降。板材方面,钢谷网数据显示热卷产量微增,找钢网数据显示热卷产量小降但中厚板产量略增。整体本周各机构数据表现各有差异,但受益于部分区域限电缓解及高炉产能利用率的回升,钢材产量边际上有所回升,叠加近期去库放缓,钢材库存水平仍处于高位,短期钢材供应依然宽松。进口方面,近期国内钢坯价格继续回落,但东南亚、中东、印度钢坯价格仍表现平稳,国内外方坯价差略有收窄,不过仍有利于国外钢坯资源的进口。需求端,钢联最新数据显示除了螺纹表需有所增长外,其他主要钢材品种表需均有不同程度减少,整体五大品种钢材表需小幅下滑。不过,此前钢谷网数据显示建材表需有明显下滑,但热卷表需小幅增长,找钢网数据显示建材和板材表需都有小幅上升。考虑到近期统计局公布的7月房地产投资、销售、新开工、施工及竣工同比均持续下降,整体房地产需求表现较弱。同时,制造业投资增速也有所下滑,整体7月经济数据显示钢材需求预期较差。虽然百年建筑网最新调研显示8月中旬全国工程项目开工率已回升至接近77%的水平,预计9月能进一步上升至接近85%的水平,但目前国内混凝土出货仍有小幅回落,显示工地需求恢复低于预期。出口方面,目前欧美冷热板卷与国内的价差依然较大,不过东南亚地区与国内钢材的价差仍较小,由于传闻钢材出口可能加征关税,目前国内钢厂都以完成前期订单为目标,暂停接受新订单。综合而言,近期钢材总产量虽仍有小幅下降,但钢材供应边际上有所改善,而需求端的恢复表现仍不及预期,同时叠加国内外宏观预期的转弱,料短期钢价仍将维持偏弱格局。二、消息及数据1.Mysteel:唐山地区126座高炉中有59座检修(不含长期停产),检修高炉容积合计458943;周影响产量约99.47万吨,产能利用率65.52%,较上周上升1.81%,较上月同期上升0.34%,较去年同期下降24.71%。2.百年建筑网:截至8月18日调研的国内500余家混凝土企业出货情况显示,8月11-18日期间,国内混凝土出货量略有回落,混凝土采购量下滑。全国混凝土平均产能利用率为17.32%,周环比小幅下降0.54%,低于去年同期6.7个百分点,下游市场恢复低于预期。3.中钢协发布钢铁行业出口自律倡议书,倡议出口企业提高站位、转变观念,主动调整出口策略,自觉降低出口总量,从而保障内循环供给,减少能源和资源消耗。4.统计局:2021年7月,挖掘机产量18357台,同比下降18.4%;1-7月累计产量232633台,同比增长22.7%。挖掘机产量同比增速已连续4个月下滑,但7月降幅较6月收窄7.3个百分点。2021年7月,我国空调产量1801.8万台,同比增长2.8%;7月冰箱产量741万台,同比下降18.3%;7月洗衣机产量623.8万台,同比增长4.2%;7月彩电产量1338.7万台,同比下降24.6%。2021年7月,我国生产汽车185万辆,同比降15.8%;1-7月产量为1459.1万辆,累计同比增18.9%。5.波罗的海干散货运价指数8月18日涨5%,报3833点,创2010年中以来最高水平。海岬型船运价指数涨415点或8.4%,报5365点,日均获利增加3446美元至44495美元。巴拿马型船运价指数涨90点或2.5%,报3707点,为6月15日以来最高水平。6.19日全国建材成交有所回升,期现套急于兑现出货,低价资源刺激了部分需求的释放,但整体终端市场仍偏观望,成交一般。 铁矿石铁矿一、市场点评供应端,近期澳巴主流资源发运量表现平稳,不过非主流至中国的发运量仍有所增长。本周钢联及点钢网统计的最新到港量均有小幅减少。不过,由于前期压港较为严重,随着近期天气好转卸港量回升,最新机构数据均显示港口库存有所增长,整体进口矿市场供应依然宽松。内矿方面,受国内矿山安全检查及部分矿山检修影响,短期国内矿供应依然有限。需求端,随着各地减限产政策的落实,7月生铁产量有明显下降,叠加近期江苏省环保检查,高炉检修增多,市场对原料需求预期依然悲观,钢厂采购积极性较弱,虽然当前钢厂库存较低,也不会贸然补库,仍以按需采购为主。昨日港口现货及远期美元成交均表现回落,由于普氏价格创下单日最大跌幅,昨日美元货落地利润大幅攀升,显示当前国内需求仍强于国外。综合而言,目前铁矿市场供应依然宽松,而需求端无论是钢厂还是贸易商的采购意愿都较低,市场整体观望情绪浓厚,预计短期矿价仍将维持偏弱格局。二、消息及数据1.Mysteel:本周统计45港铁矿石库存总量为12795.78万吨,周环比增加167.48万吨,日均疏港量295.11万吨,周环比降4.06万吨。2.据外媒报道,TerraCom公司的全资子公司与Bellzone控股公司签署了一份收购几内亚共和国Kalia铁矿项目的合约。该铁矿项目预计拥有47亿吨的磁铁矿带状矿层。TerraCom公司希望通过此次收购实现业务多元化战略,跻身全球大宗商品生产商。该公司还表示,Kalia铁矿项目靠近Konta港,矿石到港口的运输可以通过公路和铁路两种运输方式。3.必和必拓2021财年实现当期息税折旧及摊销前利润(EBITDA)373.79亿美元,同比增长69%,利润率达到64%。集团2021财年经营利润259.06亿美元,同比增长80%;可分配利润达到113.04亿美元,同比增加42%;经营净现金流达到272.34亿美元,同比增长73%。4.据外媒报道,2021年1至7月,乌克兰的生铁产量同比增长了7.8%至1265万吨,钢材产量同比增长7.4%至1273万吨,冷热轧同比增加6.4%至1133万吨,铁矿石出口量同比下降3.5%至2608万吨。截至2021年8月12日,以下主要运营生产设施现正常运行:21座高炉中的19座,8座露天炉中的7座,16座转炉中的14座,15座电弧炉中的5座,17台连铸机中的16台。5.19日美金市场活跃度较差,矿石需求预期悲观蔓延,价格继续大幅下跌。二级市场上,卖家报盘积极性尚可,部分卖家认为价格骤降,报盘也没有意义,多以单议为主,买家受悲观情绪影响,冷静观望市场。截止目前并未观察到成交。港口现货市场交投冷清,部分贸易商想及时止损,积极低价甩货;另有部分贸易商认为后面“金九银十”还会有需求以及成本原因,挺价心态较强。

铁矿石铁矿一、市场点评供应端,近期澳巴主流资源发运量表现平稳,不过非主流至中国的发运量仍有所增长。本周钢联及点钢网统计的最新到港量均有小幅减少。不过,由于前期压港较为严重,随着近期天气好转卸港量回升,最新机构数据均显示港口库存有所增长,整体进口矿市场供应依然宽松。内矿方面,受国内矿山安全检查及部分矿山检修影响,短期国内矿供应依然有限。需求端,随着各地减限产政策的落实,7月生铁产量有明显下降,叠加近期江苏省环保检查,高炉检修增多,市场对原料需求预期依然悲观,钢厂采购积极性较弱,虽然当前钢厂库存较低,也不会贸然补库,仍以按需采购为主。昨日港口现货及远期美元成交均表现回落,由于普氏价格创下单日最大跌幅,昨日美元货落地利润大幅攀升,显示当前国内需求仍强于国外。综合而言,目前铁矿市场供应依然宽松,而需求端无论是钢厂还是贸易商的采购意愿都较低,市场整体观望情绪浓厚,预计短期矿价仍将维持偏弱格局。二、消息及数据1.Mysteel:本周统计45港铁矿石库存总量为12795.78万吨,周环比增加167.48万吨,日均疏港量295.11万吨,周环比降4.06万吨。2.据外媒报道,TerraCom公司的全资子公司与Bellzone控股公司签署了一份收购几内亚共和国Kalia铁矿项目的合约。该铁矿项目预计拥有47亿吨的磁铁矿带状矿层。TerraCom公司希望通过此次收购实现业务多元化战略,跻身全球大宗商品生产商。该公司还表示,Kalia铁矿项目靠近Konta港,矿石到港口的运输可以通过公路和铁路两种运输方式。3.必和必拓2021财年实现当期息税折旧及摊销前利润(EBITDA)373.79亿美元,同比增长69%,利润率达到64%。集团2021财年经营利润259.06亿美元,同比增长80%;可分配利润达到113.04亿美元,同比增加42%;经营净现金流达到272.34亿美元,同比增长73%。4.据外媒报道,2021年1至7月,乌克兰的生铁产量同比增长了7.8%至1265万吨,钢材产量同比增长7.4%至1273万吨,冷热轧同比增加6.4%至1133万吨,铁矿石出口量同比下降3.5%至2608万吨。截至2021年8月12日,以下主要运营生产设施现正常运行:21座高炉中的19座,8座露天炉中的7座,16座转炉中的14座,15座电弧炉中的5座,17台连铸机中的16台。5.19日美金市场活跃度较差,矿石需求预期悲观蔓延,价格继续大幅下跌。二级市场上,卖家报盘积极性尚可,部分卖家认为价格骤降,报盘也没有意义,多以单议为主,买家受悲观情绪影响,冷静观望市场。截止目前并未观察到成交。港口现货市场交投冷清,部分贸易商想及时止损,积极低价甩货;另有部分贸易商认为后面“金九银十”还会有需求以及成本原因,挺价心态较强。 双焦一、市场点评今日焦煤2201收于2287,上涨3.13%。供应端,样本洗煤厂原煤库存207.84万吨,减少19.35万吨;精煤库存1578.73万吨,增1.63万吨。国内洗煤厂日产恢复至节前水平,然而产地保供多为动力煤,焦煤供应紧张格局延续;进口方面,中国6月炼焦煤进口量413.42万吨,较20年同比下降33.92%,环比增加21.24%,澳煤政策未放松,蒙煤方面,甘其毛都口岸18/19日因口岸疫情未通关,焦煤整体供应偏紧。需求端,8月19日MS数据统计显示独立焦化厂焦化利用率为81.93%,环比前一周减0.17%。短期焦煤供应偏紧,库存连续九周大幅下降,焦煤稳中偏强运行,下半年仍有置换焦化产能投放,需求仍将上升,长期焦煤基本面良好,需关注后期蒙煤通关情况及澳煤进口政策。焦炭2201收于2874.5,下跌0.57%。供应方面,上周MS调研国内平均吨焦盈利为182元,周环比减28元,受到原材料价格上涨,焦化现货利润缩减,助推焦炭提涨。本周焦化厂产能利用率周环比减0.17%至81.93%,钢厂焦化厂产能利用率87.54%,周环比增0.48%,总体日均产量小幅增加,部分原预计投产的新产能或有推迟情况。MS调研数据显示焦化厂焦炭库存周环比降3.50万吨至58.72万吨,247家钢厂焦化厂焦炭库存周环比降8.61万吨至714.32万吨;需求方面,上周高炉产能利用率微增,铁水产量反推日均焦炭需求为119.30万吨,而焦炭实际日均产量为117.15万吨,两者差量收窄。短期受到焦煤供应紧张对焦炭价格的支撑,焦炭价格偏稳运行,而长期需求量偏弱,且随着新产能陆续投放,预计未来焦炭供需偏紧局面将缓解,需关注焦化投产及淘汰进度。二、消息与数据1、全运会召开陕西地区焦企陆续执行限产计划8月16日上午,中华人民共和国第十四届运动会、全国第十一届残疾人运动会暨第八届特殊奥林匹克运动会火炬传递点火起跑仪式在西安市永宁门广场举行。目前火炬传递第三站将于明日上午(8月20日)在韩城主城区传递,圣火从韩城市隍庙巷口出发终点到达韩城市南湖公园北广场,全程约5公里。由于韩城市为全运会柔道项目举办地,为确保此次运动会顺利举办,相关部门通知全市高耗能高排放类企业于8月20日至9月30日严格执行限产政策。(Mysteel)2、鉴于煤炭价格继续飙升,成本大幅上涨造成亏损增加,且煤源短缺被迫限产,为保证供需合作健康稳定发展,河北某大型焦企决定自8月20日起,焦炭价格上调120元/吨(第五轮)。(Mysteel)

双焦一、市场点评今日焦煤2201收于2287,上涨3.13%。供应端,样本洗煤厂原煤库存207.84万吨,减少19.35万吨;精煤库存1578.73万吨,增1.63万吨。国内洗煤厂日产恢复至节前水平,然而产地保供多为动力煤,焦煤供应紧张格局延续;进口方面,中国6月炼焦煤进口量413.42万吨,较20年同比下降33.92%,环比增加21.24%,澳煤政策未放松,蒙煤方面,甘其毛都口岸18/19日因口岸疫情未通关,焦煤整体供应偏紧。需求端,8月19日MS数据统计显示独立焦化厂焦化利用率为81.93%,环比前一周减0.17%。短期焦煤供应偏紧,库存连续九周大幅下降,焦煤稳中偏强运行,下半年仍有置换焦化产能投放,需求仍将上升,长期焦煤基本面良好,需关注后期蒙煤通关情况及澳煤进口政策。焦炭2201收于2874.5,下跌0.57%。供应方面,上周MS调研国内平均吨焦盈利为182元,周环比减28元,受到原材料价格上涨,焦化现货利润缩减,助推焦炭提涨。本周焦化厂产能利用率周环比减0.17%至81.93%,钢厂焦化厂产能利用率87.54%,周环比增0.48%,总体日均产量小幅增加,部分原预计投产的新产能或有推迟情况。MS调研数据显示焦化厂焦炭库存周环比降3.50万吨至58.72万吨,247家钢厂焦化厂焦炭库存周环比降8.61万吨至714.32万吨;需求方面,上周高炉产能利用率微增,铁水产量反推日均焦炭需求为119.30万吨,而焦炭实际日均产量为117.15万吨,两者差量收窄。短期受到焦煤供应紧张对焦炭价格的支撑,焦炭价格偏稳运行,而长期需求量偏弱,且随着新产能陆续投放,预计未来焦炭供需偏紧局面将缓解,需关注焦化投产及淘汰进度。二、消息与数据1、全运会召开陕西地区焦企陆续执行限产计划8月16日上午,中华人民共和国第十四届运动会、全国第十一届残疾人运动会暨第八届特殊奥林匹克运动会火炬传递点火起跑仪式在西安市永宁门广场举行。目前火炬传递第三站将于明日上午(8月20日)在韩城主城区传递,圣火从韩城市隍庙巷口出发终点到达韩城市南湖公园北广场,全程约5公里。由于韩城市为全运会柔道项目举办地,为确保此次运动会顺利举办,相关部门通知全市高耗能高排放类企业于8月20日至9月30日严格执行限产政策。(Mysteel)2、鉴于煤炭价格继续飙升,成本大幅上涨造成亏损增加,且煤源短缺被迫限产,为保证供需合作健康稳定发展,河北某大型焦企决定自8月20日起,焦炭价格上调120元/吨(第五轮)。(Mysteel) 铜铜2021.8.20一、市场点评 美国就业数据继续好于预期,Taper越来越近,美元指数表现强劲,突破93.2的前期高位,国内外不及预期的经济数据持续发酵,铜价重挫。 从供需上看,供给端的干扰还是有的,Antofagasta周三警告称,智利长期干旱可能会影响其LosPelambres铜矿生产,预计2022年LosPelambres铜矿受损的产量或至高达约5万吨。另外因为疫情哈萨克斯坦至中国的运输中断,智利矿山Andina第三个工会Suplant拒绝工资提议潜在罢工威胁仍未解除,冶炼端国内进入检修高峰,但因为缺电的影响有所减弱。需求看,国内表现有些起色,8月空调有一定回升,价格跌了后,电网补工,现货持续较高升水,库存持续下滑,进口窗口开启,洋山溢价大幅上升,但海外需求有所放缓,美国7月建筑数据不及预期,缺芯及零部件仍然影响着汽车的生产,丰田宣布大规模停产,9月全球减产约36万辆。 总体来看,宽松的货币环境即将过去,预期已经走在前面,美元显著走强,供给端近期虽有干扰,但整体矿山和再生的供给是回升的,支撑铜价的海外需求出现疲软信号,铜价增仓破位下跌,技术上形成明显的下跌形态,杰克逊霍尔年会(8.26-8.28)之前,暂无新的重大经济数据,预计近期铜价延续震荡偏弱运行。二、消息与数据1、美国截至8月14日当周初请失业金人数:实际值:34.80万前值:37.50万预测值:36.40万2、美国就业增长强势料在8月继续:美国上周初请失业金人数降至17个月来最低水平,表明8月就业岗位数料将再次录得强劲增长,但新冠肺炎确诊病例激增给劳动力市场复苏带来风险。NavalFederalCreditUnion企业经济学家RobertFrick表示,“我们可以推断,8月招聘情况依然强劲,表明该月的就业报告将是健康的。”此外,下周公布的续请失业人数将为8月的招聘情况提供更多线索。3、国家粮食和物资储备局:下一步,还将继续投放国家储备铜铝锌。目前,铜铝锌等价格仍处于高位,部分下游中小企业生产经营仍较困难,下一步,还将继续投放国家储备铜铝锌,持续做好大宗商品的保供稳价工作。(国家粮食和物资储备局)4、Codelco旗下智利ElTeniente工会将对最新薪资提案投票:据外媒报道,Codelco旗下智利ElTeniente铜矿的5个工会将在当地时间周四就公司提供的最新薪资提案进行投票,5个工会包含的工人数为3350名,现行合同将于2021年10月31日到期。如果工会接受该提案,将在早期谈判中就可签署新的协议。该铜矿2020年铜产量为44万吨,2021年上半年铜产量为23万吨。(SHMET)5、Antofagasta:智利干旱或影响铜生产。伦敦上市的铜生产商Antofagasta周三警告称,智利长期干旱可能会影响其LosPelambres铜矿生产。预计2022年LosPelambres铜矿受损的产量或至高达约5万吨。该公司表示,今年仍有望生产73-76万吨铜,而2020年产量为73.39万吨。产量指导假设降水最低要求为在全年平衡期间恢复。该公司今年第二季度的铜产量总计为17.84万吨,较前一季度下降2.5%,原因是其Zaldivar矿品位下降,Centinela阴极矿回收率下降。今年前六个月的产量下降2.8%,至361,500吨。(SHMET)6、五矿秘鲁LasBambas铜矿封锁解除:据外媒报道,秘鲁当地时间2021年8月18日周三,Chumbivilcas社区代表表示在收到周六与首相GuidoBellido会面邀请并承诺8月28号开始圆桌会谈后,居民解除了对五矿LasBambas铜矿附近道路的封锁。此前遭到封锁的道路是有“采矿走廊”之称的秘鲁Cuzco地区Chumbivilcas省的几个区域,用于运输金属。Chumbivilcas社区的诉求是要求矿企缴纳道路使用费,即LasBambas到秘鲁海岸的土路的使用费用,此外社区表示太多卡车经过该路,矿物粉尘对居民的庄稼造成了伤害。(SHMET)7、中国7月份精炼铜产量同比增10.4%。中国7月精炼铜(电解铜)产量为84.6万吨,同比增10.4%;1-7月累计产量为599.9万吨,同比增12.1%。中国7月铜材产量为183万吨,同比减少5.6%;1-7月累计产量为1187.9万吨,同比增加0.5%。(国家统计局)8、本周广西限电有所缓解,某冶炼厂已全线恢复生产。据调研,广西铜企反馈,本周限电有所缓解,某冶炼厂已全线恢复生产。但由于天气再次转热,居民用电量上升,限电有再次加剧的可能,目前局势暂未明朗。(Mysteel)9、丰田宣布大规模停产,9月全球减产约36万辆;丰田汽车公司发布消息称,受疫情等引发的零部件供应不足影响,将对本月下旬到9月份的生产作出大幅调整,全球减产规模达到约36万辆(日本国内约14万辆、海外约22万辆)。其中,日本国内所有15家工厂28条生产线中,从8月24日至9月,将有14家工厂27条生产线临时停工。据报道,减产规模达到原生产计划的四成。但丰田表示,本次大规模停工不会影响全年的生产计划。(央视)

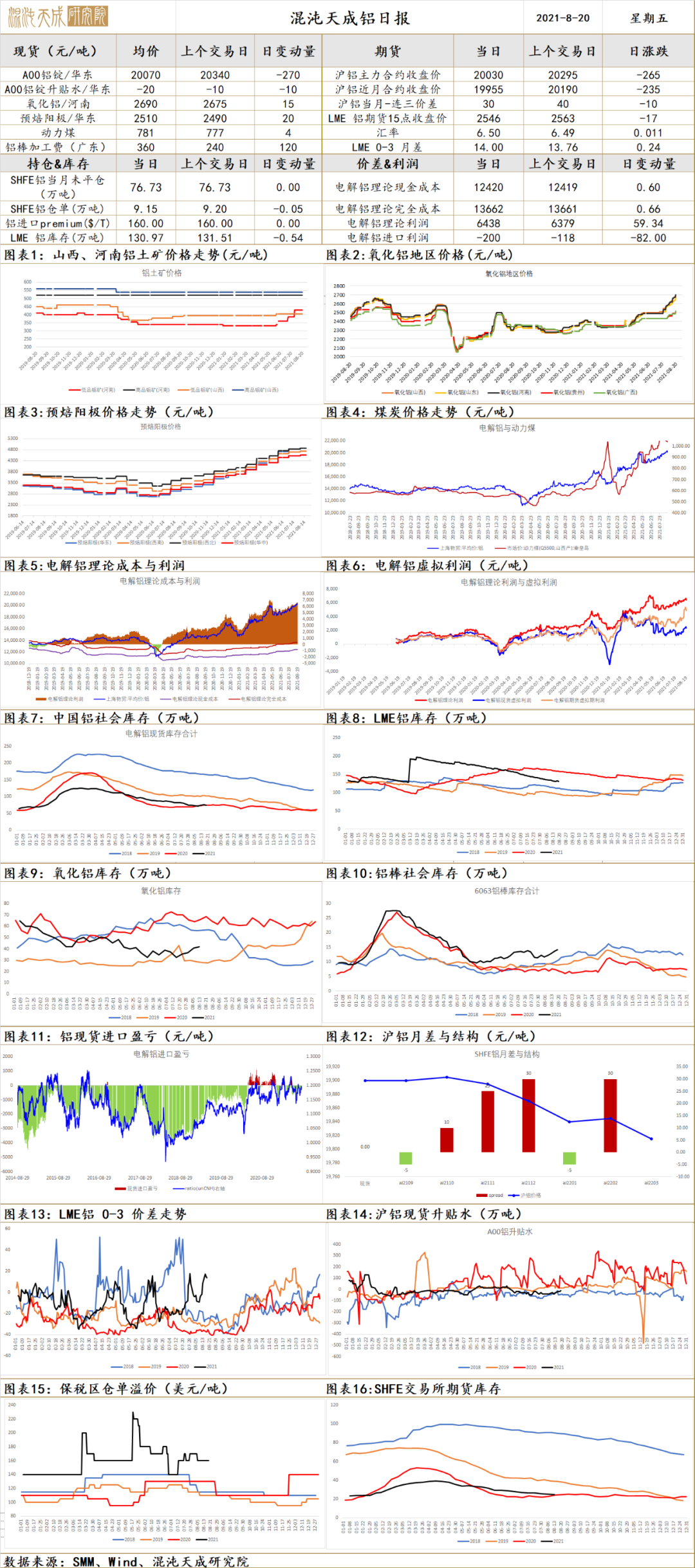

铜铜2021.8.20一、市场点评 美国就业数据继续好于预期,Taper越来越近,美元指数表现强劲,突破93.2的前期高位,国内外不及预期的经济数据持续发酵,铜价重挫。 从供需上看,供给端的干扰还是有的,Antofagasta周三警告称,智利长期干旱可能会影响其LosPelambres铜矿生产,预计2022年LosPelambres铜矿受损的产量或至高达约5万吨。另外因为疫情哈萨克斯坦至中国的运输中断,智利矿山Andina第三个工会Suplant拒绝工资提议潜在罢工威胁仍未解除,冶炼端国内进入检修高峰,但因为缺电的影响有所减弱。需求看,国内表现有些起色,8月空调有一定回升,价格跌了后,电网补工,现货持续较高升水,库存持续下滑,进口窗口开启,洋山溢价大幅上升,但海外需求有所放缓,美国7月建筑数据不及预期,缺芯及零部件仍然影响着汽车的生产,丰田宣布大规模停产,9月全球减产约36万辆。 总体来看,宽松的货币环境即将过去,预期已经走在前面,美元显著走强,供给端近期虽有干扰,但整体矿山和再生的供给是回升的,支撑铜价的海外需求出现疲软信号,铜价增仓破位下跌,技术上形成明显的下跌形态,杰克逊霍尔年会(8.26-8.28)之前,暂无新的重大经济数据,预计近期铜价延续震荡偏弱运行。二、消息与数据1、美国截至8月14日当周初请失业金人数:实际值:34.80万前值:37.50万预测值:36.40万2、美国就业增长强势料在8月继续:美国上周初请失业金人数降至17个月来最低水平,表明8月就业岗位数料将再次录得强劲增长,但新冠肺炎确诊病例激增给劳动力市场复苏带来风险。NavalFederalCreditUnion企业经济学家RobertFrick表示,“我们可以推断,8月招聘情况依然强劲,表明该月的就业报告将是健康的。”此外,下周公布的续请失业人数将为8月的招聘情况提供更多线索。3、国家粮食和物资储备局:下一步,还将继续投放国家储备铜铝锌。目前,铜铝锌等价格仍处于高位,部分下游中小企业生产经营仍较困难,下一步,还将继续投放国家储备铜铝锌,持续做好大宗商品的保供稳价工作。(国家粮食和物资储备局)4、Codelco旗下智利ElTeniente工会将对最新薪资提案投票:据外媒报道,Codelco旗下智利ElTeniente铜矿的5个工会将在当地时间周四就公司提供的最新薪资提案进行投票,5个工会包含的工人数为3350名,现行合同将于2021年10月31日到期。如果工会接受该提案,将在早期谈判中就可签署新的协议。该铜矿2020年铜产量为44万吨,2021年上半年铜产量为23万吨。(SHMET)5、Antofagasta:智利干旱或影响铜生产。伦敦上市的铜生产商Antofagasta周三警告称,智利长期干旱可能会影响其LosPelambres铜矿生产。预计2022年LosPelambres铜矿受损的产量或至高达约5万吨。该公司表示,今年仍有望生产73-76万吨铜,而2020年产量为73.39万吨。产量指导假设降水最低要求为在全年平衡期间恢复。该公司今年第二季度的铜产量总计为17.84万吨,较前一季度下降2.5%,原因是其Zaldivar矿品位下降,Centinela阴极矿回收率下降。今年前六个月的产量下降2.8%,至361,500吨。(SHMET)6、五矿秘鲁LasBambas铜矿封锁解除:据外媒报道,秘鲁当地时间2021年8月18日周三,Chumbivilcas社区代表表示在收到周六与首相GuidoBellido会面邀请并承诺8月28号开始圆桌会谈后,居民解除了对五矿LasBambas铜矿附近道路的封锁。此前遭到封锁的道路是有“采矿走廊”之称的秘鲁Cuzco地区Chumbivilcas省的几个区域,用于运输金属。Chumbivilcas社区的诉求是要求矿企缴纳道路使用费,即LasBambas到秘鲁海岸的土路的使用费用,此外社区表示太多卡车经过该路,矿物粉尘对居民的庄稼造成了伤害。(SHMET)7、中国7月份精炼铜产量同比增10.4%。中国7月精炼铜(电解铜)产量为84.6万吨,同比增10.4%;1-7月累计产量为599.9万吨,同比增12.1%。中国7月铜材产量为183万吨,同比减少5.6%;1-7月累计产量为1187.9万吨,同比增加0.5%。(国家统计局)8、本周广西限电有所缓解,某冶炼厂已全线恢复生产。据调研,广西铜企反馈,本周限电有所缓解,某冶炼厂已全线恢复生产。但由于天气再次转热,居民用电量上升,限电有再次加剧的可能,目前局势暂未明朗。(Mysteel)9、丰田宣布大规模停产,9月全球减产约36万辆;丰田汽车公司发布消息称,受疫情等引发的零部件供应不足影响,将对本月下旬到9月份的生产作出大幅调整,全球减产规模达到约36万辆(日本国内约14万辆、海外约22万辆)。其中,日本国内所有15家工厂28条生产线中,从8月24日至9月,将有14家工厂27条生产线临时停工。据报道,减产规模达到原生产计划的四成。但丰田表示,本次大规模停工不会影响全年的生产计划。(央视) 铝铝2021.8.20一、市场点评 美国就业数据继续好于预期,Taper越来越近,美元指数表现强劲,突破93.2的前期高位,国内外不及预期的经济数据持续发酵,工业品价格重挫,铝价同样大幅回落,政策上国家粮食和物资储备局表示,目前铜铝锌等价格仍处于高位,部分下游中小企业生产经营仍较困难,下一步,还将继续投放国家储备铜铝锌。 供需上,发改委发布《2021年上半年各地区能耗双控目标完成情况晴雨表》,9个省(区)能耗强度同比不降反升,10个省份能耗强度降低率未达到进度要求,全国节能形势十分严峻,其中电解铝大省云南、新疆在列,如果确保下半年完成能耗目标,不排除下半年潜在投产落地困难,在产产能受到影响的可能,供给上的支撑预期加强;需求方面,国内需求仍有一定韧性,汽车产销依然不佳,但整体表观消费表现尚可;库存方面,周四库存减少1万吨至74.4万吨,物流紧张仍然对铝锭的到货产生一定影响,主要去库在无锡仓库;海外需求有所放缓,美国7月建筑数据不及预期,缺芯及零部件仍然影响着汽车的生产,丰田宣布大规模停产,9月全球减产约36万辆。 国内供需上的表现尚可,下跌主要来自宏观的压力,预计短期震荡偏弱运行的概率较大,但较铜镍等有色品种,铝表现的较为抗跌,关注沪铝指数19500支撑的有效性,操作上可尝试逢高短空。二、消息与数据1、国家粮食和物资储备局:下一步,还将继续投放国家储备铜铝锌。目前,铜铝锌等价格仍处于高位,部分下游中小企业生产经营仍较困难,下一步,还将继续投放国家储备铜铝锌,持续做好大宗商品的保供稳价工作。(国家粮食和物资储备局)2、中国7月份未锻轧铝及铝材进口同比降20.2%。中国7月份铝矿砂及其精矿进口925万吨,同比降15.7%;1-7月累计铝矿砂及其精矿进口6441万吨,同比降7.1%。7月份氧化铝出口5万吨,同比增1939.8%;1-7月累计氧化铝出口9万吨,同比降7.2%。7月份未锻轧铝及铝材进口312086吨,同比降20.2%;1-7月累计未锻轧铝及铝材进口1774859吨,同比增47%。(海关总署)3、中国7月份铝材产量同比增5.3%。中国7月氧化铝产量为650.3万吨,同比增5.2%;1-7月累计产量为4577.9万吨,同比增10.1%。7月原铝(电解铝)产量为326.3万吨,同比增加7.4%;1-7月累计产量为2289万吨,同比增加9.5%。7月份铝材产量为520.8万吨,同比增加5.3%;1-7月份累计产量为3478万吨,同比增加12.3%。7月份铝合金产量为94.5万吨,同比增加4%;1-7月份累计产量为639.7万吨,同比增加16.6%。(国家统计局)4、包铝下属公司开始对焦作万方105台槽进行中修。7月下旬,包铝下属科开公司中标焦作万方洪涝灾后复产项目105台电解槽中修。面对工期紧、任务重、疫情防控形势严峻等多重压力,科开公司迎难而上,抓住焦作地区疫情防控窗口期,施工队伍快速行动,先于当地施工队伍进驻并展开抢修工作。在13天时间里,先后完成队伍集结、设备设施准备、进场手续办理、进场施工等一系列工作,开始首道工序施工作业。8月14日,焦作万方发来喜报,高度肯定包铝科开公司前期施工组织的出色表现,指出包铝科开公司的行动为推进甲方顺利复产发挥了示范引领作用。(天下铝讯)5、天山铝业:目前电解铝、发电、碳素、高纯铝等产线都是满产,未受到碳排放、限电等政策问题的影响。天山铝业在互动平台表示,公司目前电解铝、发电、碳素、氧化铝、高纯铝等多个产线都是满产。目前没有受到碳排放、限电等政策问题的影响。公司氧化铝二期、三期170万吨产能预计今年年底投产;高纯铝年底新增2万吨产能;南疆30万吨碳素项目已在今年上半年投产。公司目前基本是满产满销。(天山铝业)6、WBMS:1-6月全球铝市场供应短缺102.1万吨。世界金属统计局的最新报告数据显示,2021年1-6月全球铝市场供应短缺102.1万吨,2020年全年供应过剩119.3万吨。6月全球铝产量为576.72万吨,同比增加5.6%;6月全球铝市场消费量为609.27万吨,1-6月全球铝消费量为3547万吨,同比减少2783.2万吨。(WBMS)7、丰田宣布大规模停产,9月全球减产约36万辆;丰田汽车公司发布消息称,受疫情等引发的零部件供应不足影响,将对本月下旬到9月份的生产作出大幅调整,全球减产规模达到约36万辆(日本国内约14万辆、海外约22万辆)。其中,日本国内所有15家工厂28条生产线中,从8月24日至9月,将有14家工厂27条生产线临时停工。据报道,减产规模达到原生产计划的四成。但丰田表示,本次大规模停工不会影响全年的生产计划。(央视)

铝铝2021.8.20一、市场点评 美国就业数据继续好于预期,Taper越来越近,美元指数表现强劲,突破93.2的前期高位,国内外不及预期的经济数据持续发酵,工业品价格重挫,铝价同样大幅回落,政策上国家粮食和物资储备局表示,目前铜铝锌等价格仍处于高位,部分下游中小企业生产经营仍较困难,下一步,还将继续投放国家储备铜铝锌。 供需上,发改委发布《2021年上半年各地区能耗双控目标完成情况晴雨表》,9个省(区)能耗强度同比不降反升,10个省份能耗强度降低率未达到进度要求,全国节能形势十分严峻,其中电解铝大省云南、新疆在列,如果确保下半年完成能耗目标,不排除下半年潜在投产落地困难,在产产能受到影响的可能,供给上的支撑预期加强;需求方面,国内需求仍有一定韧性,汽车产销依然不佳,但整体表观消费表现尚可;库存方面,周四库存减少1万吨至74.4万吨,物流紧张仍然对铝锭的到货产生一定影响,主要去库在无锡仓库;海外需求有所放缓,美国7月建筑数据不及预期,缺芯及零部件仍然影响着汽车的生产,丰田宣布大规模停产,9月全球减产约36万辆。 国内供需上的表现尚可,下跌主要来自宏观的压力,预计短期震荡偏弱运行的概率较大,但较铜镍等有色品种,铝表现的较为抗跌,关注沪铝指数19500支撑的有效性,操作上可尝试逢高短空。二、消息与数据1、国家粮食和物资储备局:下一步,还将继续投放国家储备铜铝锌。目前,铜铝锌等价格仍处于高位,部分下游中小企业生产经营仍较困难,下一步,还将继续投放国家储备铜铝锌,持续做好大宗商品的保供稳价工作。(国家粮食和物资储备局)2、中国7月份未锻轧铝及铝材进口同比降20.2%。中国7月份铝矿砂及其精矿进口925万吨,同比降15.7%;1-7月累计铝矿砂及其精矿进口6441万吨,同比降7.1%。7月份氧化铝出口5万吨,同比增1939.8%;1-7月累计氧化铝出口9万吨,同比降7.2%。7月份未锻轧铝及铝材进口312086吨,同比降20.2%;1-7月累计未锻轧铝及铝材进口1774859吨,同比增47%。(海关总署)3、中国7月份铝材产量同比增5.3%。中国7月氧化铝产量为650.3万吨,同比增5.2%;1-7月累计产量为4577.9万吨,同比增10.1%。7月原铝(电解铝)产量为326.3万吨,同比增加7.4%;1-7月累计产量为2289万吨,同比增加9.5%。7月份铝材产量为520.8万吨,同比增加5.3%;1-7月份累计产量为3478万吨,同比增加12.3%。7月份铝合金产量为94.5万吨,同比增加4%;1-7月份累计产量为639.7万吨,同比增加16.6%。(国家统计局)4、包铝下属公司开始对焦作万方105台槽进行中修。7月下旬,包铝下属科开公司中标焦作万方洪涝灾后复产项目105台电解槽中修。面对工期紧、任务重、疫情防控形势严峻等多重压力,科开公司迎难而上,抓住焦作地区疫情防控窗口期,施工队伍快速行动,先于当地施工队伍进驻并展开抢修工作。在13天时间里,先后完成队伍集结、设备设施准备、进场手续办理、进场施工等一系列工作,开始首道工序施工作业。8月14日,焦作万方发来喜报,高度肯定包铝科开公司前期施工组织的出色表现,指出包铝科开公司的行动为推进甲方顺利复产发挥了示范引领作用。(天下铝讯)5、天山铝业:目前电解铝、发电、碳素、高纯铝等产线都是满产,未受到碳排放、限电等政策问题的影响。天山铝业在互动平台表示,公司目前电解铝、发电、碳素、氧化铝、高纯铝等多个产线都是满产。目前没有受到碳排放、限电等政策问题的影响。公司氧化铝二期、三期170万吨产能预计今年年底投产;高纯铝年底新增2万吨产能;南疆30万吨碳素项目已在今年上半年投产。公司目前基本是满产满销。(天山铝业)6、WBMS:1-6月全球铝市场供应短缺102.1万吨。世界金属统计局的最新报告数据显示,2021年1-6月全球铝市场供应短缺102.1万吨,2020年全年供应过剩119.3万吨。6月全球铝产量为576.72万吨,同比增加5.6%;6月全球铝市场消费量为609.27万吨,1-6月全球铝消费量为3547万吨,同比减少2783.2万吨。(WBMS)7、丰田宣布大规模停产,9月全球减产约36万辆;丰田汽车公司发布消息称,受疫情等引发的零部件供应不足影响,将对本月下旬到9月份的生产作出大幅调整,全球减产规模达到约36万辆(日本国内约14万辆、海外约22万辆)。其中,日本国内所有15家工厂28条生产线中,从8月24日至9月,将有14家工厂27条生产线临时停工。据报道,减产规模达到原生产计划的四成。但丰田表示,本次大规模停工不会影响全年的生产计划。(央视) 锌锌2021.8.20一、市场点评 美国就业数据继续好于预期,Taper越来越近,美元指数表现强劲,突破93.2的前期高位,国内外不及预期的经济数据持续发酵,工业品价格重挫,政策上国家粮食和物资储备局表示,目前铜铝锌等价格仍处于高位,部分下游中小企业生产经营仍较困难,下一步,还将继续投放国家储备铜铝锌。 美元走强及不及预期的经济数据压制,有色金属普遍回落, 供需上,电力紧张有所放缓,但云南广西,上半年能耗不达标,估计恢复困难,近期内蒙驰宏还有事故,呼伦贝尔驰宏停产锌锭和铅锭,抛储继续,平衡推导下来基本平衡,短期矛盾不大,宏观影响之下,沪锌指数减仓回落,但仍然在22000~22800的震荡区间,表现较为抗跌,多空都不是最好的配置,操作上建议观望。二、消息与数据1、国家粮食和物资储备局:下一步,还将继续投放国家储备铜铝锌。目前,铜铝锌等价格仍处于高位,部分下游中小企业生产经营仍较困难,下一步,还将继续投放国家储备铜铝锌,持续做好大宗商品的保供稳价工作。(国家粮食和物资储备局)2、呼伦贝尔驰宏停产锌锭和铅锭:呼伦贝尔驰宏矿业有限公司于8月17日停产铅锭和锌锭。该公司0号锌锭年产能15万吨,8月份产量在6,000吨左右,较7月份下降约12,500吨,目前无库存。该公司2020年共生产约12万吨锌锭,2021年前八个月的产量在81,000吨左右。该公司铅锭99.994%min年产能10万吨,8月份产量在3,500吨左右,较7月份下降约7,000吨,目前无库存。该公司2020年共生产约62,000吨铅锭,2021年前八个月的产量在39,000吨左右。(亚洲金属网)

锌锌2021.8.20一、市场点评 美国就业数据继续好于预期,Taper越来越近,美元指数表现强劲,突破93.2的前期高位,国内外不及预期的经济数据持续发酵,工业品价格重挫,政策上国家粮食和物资储备局表示,目前铜铝锌等价格仍处于高位,部分下游中小企业生产经营仍较困难,下一步,还将继续投放国家储备铜铝锌。 美元走强及不及预期的经济数据压制,有色金属普遍回落, 供需上,电力紧张有所放缓,但云南广西,上半年能耗不达标,估计恢复困难,近期内蒙驰宏还有事故,呼伦贝尔驰宏停产锌锭和铅锭,抛储继续,平衡推导下来基本平衡,短期矛盾不大,宏观影响之下,沪锌指数减仓回落,但仍然在22000~22800的震荡区间,表现较为抗跌,多空都不是最好的配置,操作上建议观望。二、消息与数据1、国家粮食和物资储备局:下一步,还将继续投放国家储备铜铝锌。目前,铜铝锌等价格仍处于高位,部分下游中小企业生产经营仍较困难,下一步,还将继续投放国家储备铜铝锌,持续做好大宗商品的保供稳价工作。(国家粮食和物资储备局)2、呼伦贝尔驰宏停产锌锭和铅锭:呼伦贝尔驰宏矿业有限公司于8月17日停产铅锭和锌锭。该公司0号锌锭年产能15万吨,8月份产量在6,000吨左右,较7月份下降约12,500吨,目前无库存。该公司2020年共生产约12万吨锌锭,2021年前八个月的产量在81,000吨左右。该公司铅锭99.994%min年产能10万吨,8月份产量在3,500吨左右,较7月份下降约7,000吨,目前无库存。该公司2020年共生产约62,000吨铅锭,2021年前八个月的产量在39,000吨左右。(亚洲金属网) 镍 2021.8.20一、市场点评 美国就业数据继续好于预期,Taper越来越近,美元指数表现强劲,突破93.2的前期高位,国内外不及预期的经济数据持续发酵,工业遭受重挫,镍价大幅回落;矿端,国内矿价表现坚挺,NPI价格尚未出现松动;需求端,新能源汽车维持较高景气,财政部将出台系列政策对新能源汽车等予以支持,7月国内新能源汽车销售延续火爆,环比增长5.1%,同比增长202.9%。不锈钢方面,受限电及检修等影响,在产量预期回落的背景下,昨日库存出现明显累积,需求上有放缓迹象;整体来看,压力主要来自偏强的美元指数,及不及预期的经济数据,镍价短期回调,技术上多头结构仍然维持,关注沪镍指数13.6-13.8万一带的支撑。二、消息与数据1、7月份中国精炼镍生产商开工率环比增长22.59%。2021-08-197月份中国精炼镍生产商开工率61.97%,去年同期为64.64%,上月为50.55%,环比增长22.59%,同比下滑4.13%。2021年1-7月,中国精炼镍生产商平均开工率63.97%,去年同期为65.42%,同比下滑2.00%。7月份中国精炼镍在产生产商开工率78.40%,环比提高19.31%,同比降低5.89%。(亚洲金属网)2、吉恩计划暂停生产电解镍:东北地区主要电解镍生产商之一,吉林吉恩镍业股份有限公司计划9月初开始暂停生产电解镍,8月份电解镍产量500吨左右,该公司一人士向亚洲金属网透露。该厂采购镍矿生产电解镍99.96%min,电解镍年产能8,500吨。2020年累计生产约3,500吨左右,今年4月份开始恢复生产,今年至今累计生产约2,000。预计8月份电解镍产量约500吨,环比持平。(亚洲金属网)

镍 2021.8.20一、市场点评 美国就业数据继续好于预期,Taper越来越近,美元指数表现强劲,突破93.2的前期高位,国内外不及预期的经济数据持续发酵,工业遭受重挫,镍价大幅回落;矿端,国内矿价表现坚挺,NPI价格尚未出现松动;需求端,新能源汽车维持较高景气,财政部将出台系列政策对新能源汽车等予以支持,7月国内新能源汽车销售延续火爆,环比增长5.1%,同比增长202.9%。不锈钢方面,受限电及检修等影响,在产量预期回落的背景下,昨日库存出现明显累积,需求上有放缓迹象;整体来看,压力主要来自偏强的美元指数,及不及预期的经济数据,镍价短期回调,技术上多头结构仍然维持,关注沪镍指数13.6-13.8万一带的支撑。二、消息与数据1、7月份中国精炼镍生产商开工率环比增长22.59%。2021-08-197月份中国精炼镍生产商开工率61.97%,去年同期为64.64%,上月为50.55%,环比增长22.59%,同比下滑4.13%。2021年1-7月,中国精炼镍生产商平均开工率63.97%,去年同期为65.42%,同比下滑2.00%。7月份中国精炼镍在产生产商开工率78.40%,环比提高19.31%,同比降低5.89%。(亚洲金属网)2、吉恩计划暂停生产电解镍:东北地区主要电解镍生产商之一,吉林吉恩镍业股份有限公司计划9月初开始暂停生产电解镍,8月份电解镍产量500吨左右,该公司一人士向亚洲金属网透露。该厂采购镍矿生产电解镍99.96%min,电解镍年产能8,500吨。2020年累计生产约3,500吨左右,今年4月份开始恢复生产,今年至今累计生产约2,000。预计8月份电解镍产量约500吨,环比持平。(亚洲金属网) 不锈钢不锈钢2021.8.20一、市场点评 原料端,国内高镍铁维持1390元/镍,18日广西地区近期由于雨水较多,水力发电较为充足,该产区高碳铬铁冶炼厂生产基本恢复,铬铁价格出现松动,降100至10300元/吨,但成本依然维持较高水平,随着钢价回落利润有所回落。供给端,据51不锈钢,上周广西某钢厂受限电的影响,已停产,预估8月份产能大减50%。8月16日广东某钢厂因热轧原来供给紧张,生产连续性无法保证,计划于8月18日-8月31日停机检修,原定于8月交货的订单需要顺延至9月交付!在供给缩减预期下,本周300系库存显著累积,需求端出现放缓迹象,近期宏观数据不及预期,有色金属、黑色金属普遍大幅下行,预计不锈钢价格延续震荡下行。

不锈钢不锈钢2021.8.20一、市场点评 原料端,国内高镍铁维持1390元/镍,18日广西地区近期由于雨水较多,水力发电较为充足,该产区高碳铬铁冶炼厂生产基本恢复,铬铁价格出现松动,降100至10300元/吨,但成本依然维持较高水平,随着钢价回落利润有所回落。供给端,据51不锈钢,上周广西某钢厂受限电的影响,已停产,预估8月份产能大减50%。8月16日广东某钢厂因热轧原来供给紧张,生产连续性无法保证,计划于8月18日-8月31日停机检修,原定于8月交货的订单需要顺延至9月交付!在供给缩减预期下,本周300系库存显著累积,需求端出现放缓迹象,近期宏观数据不及预期,有色金属、黑色金属普遍大幅下行,预计不锈钢价格延续震荡下行。

本文链接地址是https://www.qihuo88.net/qhzx/6600.html,转载请注明来源