本文链接地址是https://www.qihuo88.net/qhzx/6528.html,转载请注明来源

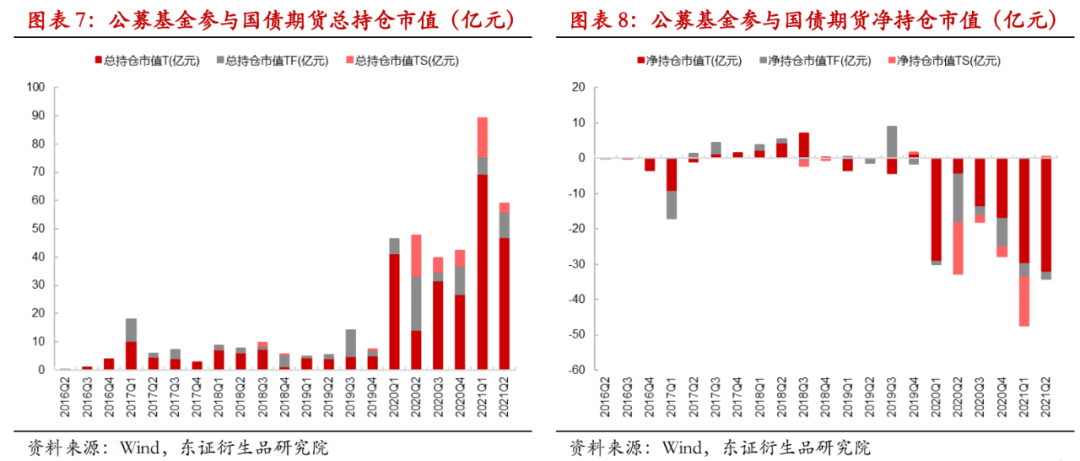

【导读】报告摘要 报告日期:2021年8月13日 ★主要内容 国债期货市场概况方面,近年来市场容量不断上行,无论是持仓量还是日均成交量方面都得到明显提振,尤其是2020年以来市场容量平稳快速增长,这与公募基金所披露出的参与国债期货数据走势是一致的。同时,国债期货近年来定价效率也在不断提升,不断成为机构投资者进行风险管理的稳健工具。 2021年二季度, 公募基金国债期货…

本文链接地址是https://www.qihuo88.net/qhzx/6528.html,转载请注明来源