研报正文

一、研究观点

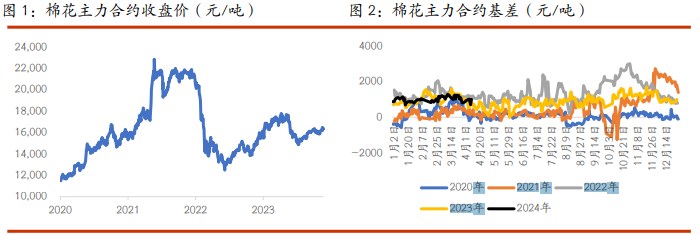

【棉花】

周三,ICE 美棉下跌 2.11%,报收 81.34 美分/磅,CF409 下跌 1.77%,报收 16100 元/吨,新疆地区棉花到厂价为 16892 元/吨,较前一日下跌 10 元/吨,中国棉花价格指数 3128B 级为 17165 元/吨,较前一日上涨 12 元/吨。

国际市场方面,近期宏观扰动持续,且预计在未来较长时间内,宏观层面扰动会持续且反复,需要持续关注。3 月美国服装零售环比持续下降,服装库存去库放缓,补库周期开启仍需时间。

美棉非商业性净多头寸快速下降。国内市场方面,一季度纺织品及服装零售数据同比增幅放缓,下游需求恢复不及预期,近期纺织企业开机负荷环比小幅下降,需求端支撑力度不足。

此外,近期美棉期价持续下降,或对郑棉有一定扰动。综合来看,近期市场扰动因素较多,市场正在寻找新的矛盾,预计短期郑棉宽幅震荡为主。

【白糖】

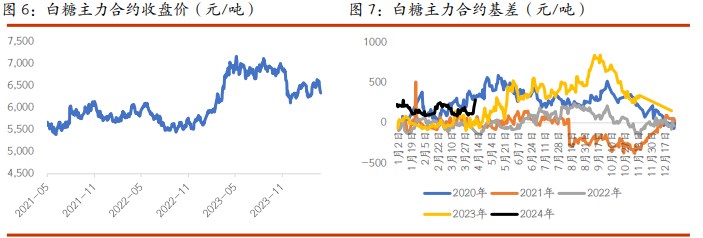

昨日原糖期价继续下行,主力合约收于 19.22 美分/磅。丰益国际预计 24/24 榨季泰国甘蔗产量将跃升至 1-1.15 亿吨,食糖产量将同比增加 250 万吨,至 1100 万吨。2023/24 榨季广东最终糖产量为 53.61 万吨,同比增加 1.77 万吨。其中 4 月产糖 0.78 万吨,同比增加 0.78 万吨。广西现货报价 6540~6640 元/吨,下调 10-20 元/吨。

主产国供应前景改善,对于泰国印度未来榨季产量均有增加预期,原糖期货价格持续承压,市场下行的想象力被打开,配额外进口利润即将显现,引发国内担忧,主力合约继续保持偏空思路,关注 6200 元/吨的支撑,关注进口数据。

二、日度数据监测

三、市场信息

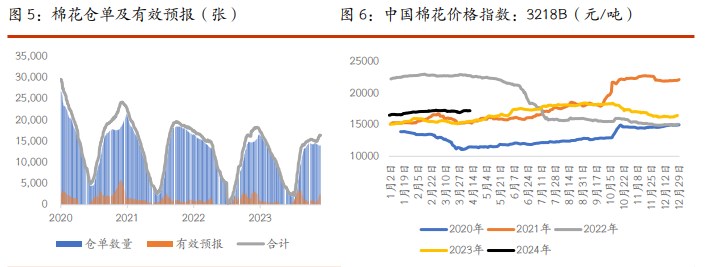

1、4 月 17 日棉花期货仓单数量 13904 张,有效预报 2853 张,共计 16757 张,较上一交易日上涨 119 张。

2、4 月 17 日国内各地区棉花到厂价:新疆 16892 元/吨,河南 17127 元/吨,江苏 17161 元/吨,湖北 17158 元/吨。

3、4 月 17 日纱线综合负荷为 59,较前一日下降 0.1;纱线综合库存为 21.2,较前一日下降 0.1;短纤布综合负荷为 58.8,较前一日持平;短纤布综合库存为 25.5,较前一日下降 0.1。

4、4 月 17 日国内白糖现货价格:南宁地区 6610 元/吨,较前一日下降 10 元/吨,柳州地区 6600 元/吨,较前一日下降 20 元/吨。

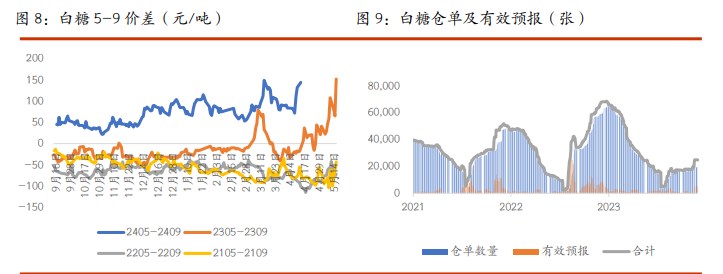

5、4 月 17 日白糖期货仓单数量 20203 张,有效预报 4649 张,总计 24852 张,较前一交易日下跌 15 张。

四、图表分析

本文链接地址是https://qihuo88.net/qhzx/31230.html,转载请注明来源