来源:中联钢联合钢铁网

2月焦炭市场仍有上涨机会

元月焦炭市场连续下降两轮共200-220元/吨,降后山西地区主流准一级湿熄焦出厂2050-2150元/吨。月初焦企复产,供应量回升;下游多数钢厂库存增至正常水平,钢厂保持减产,铁水产量仍维持低位,焦炭刚需减少;供需逐步趋于宽松,同时焦煤价格窄幅波动,成本支撑有所减弱,焦价顺势回落。随着各地焦煤价格持续下跌让利,焦炭供需格局仍偏弱,钢厂顺势提降第二轮,焦企库存略有积压,接受第二轮降价诉求。随着焦炭连续两轮降价,焦企亏损加剧,多减产限产,挺价积极出货为主,供应继续收窄;钢厂焦炭到货增加,部分钢厂采购谨慎,需求仍无明显回升,供需双弱格局明显。受春节效应,焦煤价格止跌坚挺,成本支撑好转,中下旬焦价维持稳定运行。

成本支撑短期坚挺

春节假期临近,部分煤矿提前安排放假,预计今年春节假期时间较去年偏长。下游冬储补库的时间窗口期收窄,即将加快补库节奏。受煤价逐步反弹影响,焦价第三轮提降也随之搁浅,但由于焦钢目前仍在亏损减产状态,煤价反弹的力度不会很大,在炼焦煤结构性短缺的情况下,优质煤价格仍将维持坚挺且小幅上扬,而配焦煤种价格则弱势维稳运行。

钢厂需求或将有所改善

近日宏观政策不断释放利好消息,带动期货盘面高开高走,市场信心有所提振,钢材价格出现不同幅度上涨。北方个别主流城市再次进入环保二级预警状态,受此影响当地下游轧钢企业或提前放假。从目前局面来看,受近期宏观利好消息提振影响,部分贸易投机行为有所增加,且对节前一些利好政策和消息仍抱有预期。需求端,随着春节假期临近,下游需求放量逐渐放缓。

目前钢厂生产仍保持一定减产,复产相对缓慢,在钢价不断攀涨、利润有所修复的环境下,钢厂后期复产预期增强,节前部分钢厂采购焦炭有所回升,焦炭刚性需求增加。

1月中旬,重点统计钢铁企业共生产粗钢 2093.88 万吨、生铁 1893.39 万吨、钢材 2026.33 万吨。其中粗钢日产209.39万吨,环比增长 3.70%,同口径相比去年同期增长 8.12%。

重点统计钢铁企业钢材库存量1535.45万吨,比上一旬增加 96 万吨、增长6.67%;比上月同旬增加33.8 万吨、增长 2.25%; 比去年底增加 299.5万吨、增长 24.23%;比去年同旬减少 71.43 万吨、下降4.45%。

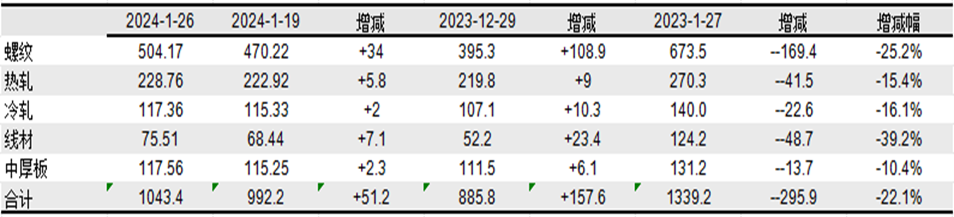

临近春节1月末,五大钢材社会库存量1043.3万吨,较上月增加17.8%;相对去年同期下降22%;贸易商冬储较为谨慎,整体库存表现偏低。

综合来看,近期降准降息的政策,对房地产市场有一定支撑,同时对黑色产业链有一定的利好预期。从钢材社会库存看出,节前冬储行情表现一般。对煤焦钢产业链来看,钢厂尚未对焦炭过度降价,以防打压过度,致焦炭供给过快收缩而快速反弹。焦煤价格止跌后回弹幅度有限,焦企整体成本相对稳定。节前焦炭供需表现相对平衡,成本一般,价格持稳为主。节后钢价有上涨预期,钢厂生产复产在即,对焦炭需求整体回升;焦企因亏损持续减产,供应或将低于需求释放,焦炭价格仍有上涨的可能。

本文链接地址是https://www.qihuo88.net/qhzx/30685.html,转载请注明来源