就业数据和失业率数据是美联储货币政策中的关键因素之一,美国就业市场的表现直接关系到美国经济的健康程度和劳动力市场的稳定。目前,美联储关注的失业率指标表明美国经济还没进入衰退;描述美国劳动力整体状况的LMCI指数暗示美国经济早已进入衰退;而市场关注的ISM服务业PMI的就业指数显示美国经济刚进入衰退,三个衰退标准相互打架意味着目前美国劳动力市场状况极其复杂。1月陆续公布的美国经济数据中,2023年12月的非农和薪资增速出现反弹,重新唤起市场对美联储延续紧缩政策的担忧。

美国劳动力市场:现实与理想的距离有多远?

何卓乔

中长期人口特征

美国是一个移民大国,根据联合国人口署2022年版《世界人口展望》中的数据,美国人口净迁入率于苏联解体、东欧剧变后的20世纪90年代达到峰值,而后随着新兴经济体崛起而下降。2023年之后美国人口净迁入率的中性预测值为2.9%,基本上回到“二战”后初期水平,但基于美国人口自然增长率的振荡下行态势,净迁入人数占美国人口增长数比重预计到2030年仍振荡上行到60%附近,跨国人口移动对美国人口增长的重要性持续提高。总体上看,2022年版《世界人口展望》预计美国人口增长率大致延续1990年以来的下行趋势,2024—2030年年均增长率约0.5%。

通常将年满16岁及以上人口数分为青年(16—24岁)、壮年(25—54岁)及中老年(55岁及以上)三类,这三类人口的劳动参与率相差非常大。根据联合国人口署中性情形预测数据,2026年美国青年、壮年和中老年人口将分别达到4064万、13431万和10739万;以2010—2023年美国青年、壮年和中老年劳动参与率的最大值计算,2023—2026年,美国劳动力人口月均增加9.62万。

劳动力市场盘点

2023年,美国家庭就业人数与非农就业人数分别增加188.3万和269.7万,分别比2022年减少129.3万和209.6万;2023年,新增家庭就业略低于2019年的202.8万而新增非农就业略高于2019年的195.9万。对2009年12月—2019年11月美国家庭就业人数做线性外推,可以发现2023年12月家庭就业实际人数比该线性外推值少了597.7万或3.6%;对2010年2月—2020年2月非农就业人数做线性外推,可以发现2023年12月家庭就业实际人数比该线性外推值少了451.9万或2.8%。可见虽然美国就业市场过去3年创造了大量就业岗位,但美国劳动力市场仍未完全从新冠疫情冲击中恢复过来。

由于就业率=就业人口/适合工作人口,就业参与率=劳动力人口/适合工作人口,失业率=失业人口/劳动力人口,因此就业率=(1-失业率)×就业参与率。提高就业人口在适合工作人口中的比重(就业率),有提高就业参与率和降低失业率两个途径。由于人口老龄化以及不同年龄段人口的就业参与率差异,2000年以来美国就业参与率出现趋势性下降(年均下降0.24个百分点),其中壮年人口就业参与率年均下降0.08个百分点,壮年男性和壮年女性年均分别下降0.14和0.02个百分点,2023年12月壮年男性和壮年女性劳动参与率分别为89.2%和77.1%。青年人口就业参与率年均下降0.42个百分点,大部分的下降空间发生在2000—2011年,2012—2023年年均上升0.07个百分点。中老年人口就业参与率年均上升0.23个百分点,大部分的上升空间发生在2000—2011年,2012—2023年年均下降0.17个百分点。

2008年金融危机和2020年新冠疫情暴发之后,壮年人口就业参与率小幅偏弱,青年人口就业参与率小幅偏强,中老年人口就业参与率有更大幅度的下行趋势。而人口老龄化意味着中老年人口占比在上升,因此总体就业参与率在趋势上是下行的。2020年5月—2023年8月,就业参与率持续从新冠疫情冲击中恢复,2023年8月的总体就业参与率为62.81%,虽然较疫情前水平低了0.82个百分点,但较2000年以来线性趋势值高出1.33个百分点。事实上2023年8月之后劳动参与率有所回落,2023年12月美国总体就业参与率下降至62.48%,其中青年、壮年和中老年人口就业参与率分别较2023年8月持平、下降0.3个百分点和下降0.3个百分点。预计随着美国就业市场逐步正常化、雇员薪资增速回落以及中长期人口老龄化,疫情后美国总体就业参与率触底回升趋势大概率已经结束,就业参与率的趋势下降意味着由就业参与率回升(疫情补助终止、超额储蓄消耗)带来的劳动力供给改善大概率也已经结束,2024年创造就业岗位的压力因此也有所下降。

根据2022年版《世界人口展望》的中性情形预测,2024年美国16岁及以上人口数同比增长0.9%;假定适合工作人口数也按此速率增长,根据2023年12月的适合工作人口数26799.1万及其2024年预期增速(0.9%)和就业人口数16118.3万计算,可得2024年12月失业率UR、就业参与率LFP和月均新增就业人数NEP的关系为UR=1-(16118.3+12×NEP)/(26799.1×1.009×LFP)。假定2024年年底美国总体就业参与率维持在62.48%,那么2024年美国月均新增家庭就业数超过11.2万(2023年月均新增15.7万),即可维持失业率在3.8%附近的低水平区间;倘若就业参与率继续从2023年12月的水平上滑落,则维持失业率不变所需创造的就业岗位更少;反之若就业参与率重新回升到2023年的阶段性高点62.81%,在维持2023年创造就业岗位强度的情况下失业率将会上升到4%。

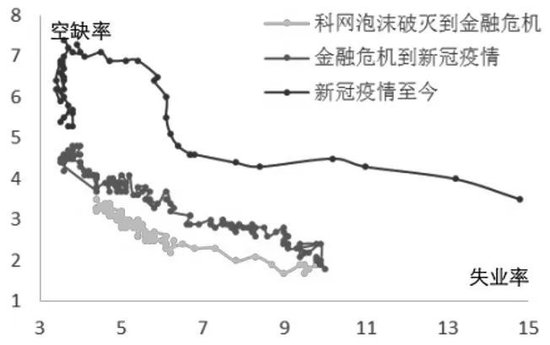

2023年11月,美国职位空缺数环比减少6.2万至879万,总体上延续了2022年4月以来的下降趋势,但仍略高于疫情前峰值水平(759.4万);2023年11月空缺率环比回落0.04个百分点至5.3%,较2022年3月的阶段性高点7.36%有显著下降,但仍略高于疫情前峰值水平(4.83%)。我们借助贝弗里奇曲线(Beveridge Curve)来进一步分析失业率与空缺率的历史组合走势,贝弗里奇曲线描述了失业率-空缺率组合在平面坐标上的分布。在典型经济周期中,贝弗里奇曲线首先处于右下角(高失业率&低空缺率),然后逐步向左上角移动(低失业率&高空缺率),最后又回到右下角。通常来说贝弗里奇曲线是凸的,也就是说在复苏阶段失业率大幅下降而空缺率上升幅度不大,在繁荣阶段失业率下降幅度不大而空缺率大幅度上升,在衰退阶段空缺率明显下降而失业率上升幅度不大,在萧条阶段空缺率下降幅度不大而失业率明显上升。

在2003年6月—2009年9月(科网泡沫破灭到金融危机)的阶段中,贝弗里奇曲线从右下角到左上角再回到右下角的过程是非常流畅的,呈现出较为明显的凸性。在2009年10月—2020年3月(金融危机到新冠疫情暴发)的阶段中,贝弗里奇曲线的凸性变得不太明显且小幅右移,说明金融危机爆发后就业结构出现变化,就业市场摩擦增大;从左上角回到右下角的过程在显著受阻(持续维持低失业率&高空缺率状态)后为新冠疫情打断,劳动力需求的旺盛以及就业参与率的趋势下降使得美国劳动力市场出现供不应求情况。在2020年4月(新冠疫情暴发至今)以来的阶段中,贝弗里奇曲线从右下角到左上角的过程较为曲折且右移幅度更大,说明新冠疫情暴发后就业市场的摩擦显著加大,职位空缺与劳工技能匹配度下降导致结构性失业;而从左上角到右下角的过程也严重受阻,虽然空缺率显著回落但失业率在低位温和波动,体现了就业参与率趋势下降以及制造业回流的综合影响,但贝弗里奇曲线随时间推移显著左移也说明了劳动力市场摩擦在显著减少。

经济衰退评估指标

2019年,美联储经济学家克劳迪娅·萨姆(Claudia Sahm)提出以其名字命名的萨姆规则(Sahm Rule):当失业率的3个月移动平均值相对于过去12个月的低点上升0.5个百分点或更多时,标志着美国已进入经济衰退的早期阶段。在1948年以来美国12次经济衰退中,经济进入衰退与萨姆规则值超过0.5个百分点几乎是一一对应的,每次经济进入衰退之后萨姆规则值都会超过0.5个百分点(平均滞后2.75个月),唯一一次萨姆规则值超过0.5个百分点后没有出现经济衰退的是1959年11月,但1960年5月美国经济的确开始衰退。2023年8月以来,美国失业率向上突破2022年3月—2023年7月维持的3.45%—3.68%区间,因此萨姆规则值也显著走高;2023年10月萨姆规则值上升到0.304个百分点,但到12月小幅回落到0.274个百分点。

堪萨斯城联储基于24个劳动力市场变量编制的劳动力市场状况指数LMCI,综合了U3和U6失业率、劳动市场参与率、就业人口比例、职位空缺数、离职率、失业率及平均薪资、初次申请失业救济金等就业数据,当LMCI活动水平指数自阶段性高点回落一定幅度后美国经济即将迎来衰退。借鉴萨姆规则思路,我们发现若观测值=LMCI活动水平指数的3个月移动平均值-前12个3个月移动平均值的最高值<-0.35之后,美国经济将在两个月之内迎来衰退。但LMCI指数历史数据只覆盖3个经济衰退期,因此其有效性有待观察。本轮LMCI活动水平指数从2022年2月开始见顶回落,2023年5月至今观测值已经连续8个月低于-0.35,以此标准看美国经济已经进入衰退。

2023年12月,美国ISM服务业PMI的就业指数录得43.3%,为2020年8月以来最低值,3个月移动均值从前一个月的51.4%骤然下滑到48.1%。ISM服务业PMI的就业指数的3个月移动平均值低于48.5%则意味着美国经济进入衰退,这个规律在美国经济1997年以来的3次衰退情形中都是成立的(平均滞后1.3个月),以此规律看美国经济已经进入衰退。但2023年12月的ISM服务业PMI就业指数与Markit服务业PMI就业指数(创2023年9月以来新高)以及就业扩散指数相悖,因此后期需继续观察。

上面我们列举了美国劳动力市场的3个评估指标,一个是美联储关注的失业率,一个是描述美国劳动力整体状况的LMCI,一个是市场关注的ISM服务业PMI的就业指数。按照历史表现规律,上面三个指标一个表明美国经济还没进入衰退,一个暗示美国经济早已进入衰退,最后一个指示美国经济刚进入衰退,三个衰退标准相互打架表明目前美国劳动力市场极其复杂。为了从美国劳动力市场指标来寻找美国经济衰退线索,我们必须对目前美国劳动力市场的复杂性、独特性有更深一层的理解。

从供给方面看,后疫情时代美国劳动力供给的一个变化是中老年人就业参与率下降,这源于新冠疫情对人们特别是中老年人生命健康的损害,进而影响到人们的就业休闲观念;虽然疫情后随着经济恢复、就业机会增多以及疫情救助计划的终止、超额储蓄的消耗,青年和壮年人口的就业参与率持续回升但中老年人的就业参与率始终回升无力。从这个角度看,新冠疫情会加速美国总体就业参与率因人口老龄化而出现的中期下降趋势,劳动力市场供给无法回归到疫情前趋势水平,目前看美国总体就业参与率已于2023年8月阶段性见顶。

从需求方面看,后疫情时代美国经济政策的一个显著特征是财政刺激力度大幅扩张,经济碎片化、地缘政治格局变动以及全球和平红利的减退,使得全球大部分经济体都需要加大财政刺激力度,而美国因其有利的地理位置、高度发达的创新能力在地缘政治格局变动中暂时处于有利一方;巨额财政刺激、地缘政治机遇以及创新能力等成功推动制造业回流美国,美国经济进入以绿色智能新基建为核心的新一轮朱格拉周期,美国劳动力需求因此能摆脱新冠疫情的冲击。但毫无疑问的是,2022年至今美联储逐步加强的紧缩货币政策立场,的确有力抑制了美国劳动力需求快速增加的趋势。

综合来看,2000—2019年,因美国人口老龄化、移民率下降以及内生增长动能修复,美国劳动力市场供需结构逐步从供过于求转向供不应求;2020年新冠疫情暴发后,巨额财政刺激、制造业回流以及新一轮朱格拉周期创造出大量劳动力需求,2021年6月美国劳动力需求开始超过2000—2019年线性拟合趋势,而劳动力供给因美国政府的疫情援助计划而缓慢恢复,以至于劳动力供需缺口持续扩大到2022年3月份的纪录新高603万。但随着美联储紧缩货币政策对劳动力需求的抑制,以及超额储蓄逐渐消耗后劳动力供给的放量,劳动力供需缺口逐渐收窄到2023年11月的253万。

在基准情况下我们判断美国就业参与率已经见顶回落,而且美国劳动力市场需求也会继续放缓,后期美国劳动力市场状况取决于就业参与率与就业需求的相对下降速度。假定2024年年底美国总体就业参与率维持在2023年12月的62.48%,那么2024年年底失业率3.8%对应的2024年月均新增家庭就业数为11.2万;也就是说就业参与率的见顶回落使得美国月均新增家庭就业数超过11.2万,即可维持失业率在3.8%附近的低水平区间,从而不会触发萨姆法则的衰退标准,并支持财政部长耶伦的软着陆结论。但若就业参与率重新回升到2023年的阶段性高点62.81%,在维持2023年创造就业岗位强度的情况下失业率将会上升到4%,从而触发萨姆法则的衰退标准。(作者单位:建信期货)

以上内容仅供参考,据此入市风险自担

分析人士:当前市场处于纠偏反复期

记者 郑泉

开年以来,伴随美国经济数据的发布,市场对美联储政策的预期发生改变。市场人士表示,全球资本市场风险偏好不断趋冷,主要原因是资本市场对于美联储降息预期的“抢跑”进行调整,数据上表现为美国10年期国债收益率与美元指数联袂上扬。

从1月4日美联储发布的2023年12月议息会议纪要,到1月5日公布的非农就业数据,再到1月11日公布的2023年12月CPI数据,近期公布的一系列数据显示,美联储今年3月可能不会降息。与此同时,1月19日晚间美联储官员古尔斯比讲话整体偏鹰,强调了通胀如果反弹仍不排除再次加息的可能。美国1月一年期通胀率预期录得2.9%,为2020年以来最低水平;同时,美国1月密歇根大学消费者信心指数为78.8,前值69.7,为2021年7月以来的最高水平。

“2023年12月的美联储议息会议释放了比较强的政策转向信号,而美联储官员政策表态出现分歧以及PCE通胀进一步回落使得美联储政策宽松预期持续发酵,实际上如果只看近6个月的PCE核心通胀表现,其年化率同比已经降至2%以下。”申银万国期货分析师林新杰告诉期货日报记者,利率市场所反映的对美联储未来宽松路径的预期较为鸽派,一度计价3月就开始降息以及全年6次的降息幅度,在美国经济没有发生硬着陆的大前提下,定价可能过于鸽派。1月陆续公布的经济数据中,2023年12月的非农和薪资增速出现反弹,重新唤起市场对美联储延续紧缩政策的担忧。而后公布的2023年12月CPI整体表现略高于预期,同比出现反弹,核心通胀延续回落态势。

事实上,CME的Fedwatch工具最新数据显示,市场对于3月美联储议息会议的隐含预期为:保持在5.25%—5.5%的概率为50.7%,大幅高于一个月前的17.1%;降息25BP到5%—5.25%的概率为48.1%,明显低于一个月前的71.3%;截至2024年年底,市场隐含预期为降息125BP到3.75%—4%,概率为34.8%。冠通期货研究咨询部经理王静分析称,美联储下半年开始降息的概率较高,降息幅度保守预估在100BP以上,美国政策利率将会是“high for longer,but not forever”,即高利率的“高温蒸煮”时间很可能会超过市场预期,但一旦开始降息,其速度与幅度更会超市场预期。近期,投资者可以关注美联储在降息之前,可能率先到来的停止缩表事宜。

“近期所有数据以及美国政策和经济的种种信号,都是在对2023年12月美联储议息会议以来市场过于乐观的宽松情绪进行纠偏。目前来看,3月美联储降息概率已经从1月上旬的70%以上大幅回落至43%。降息预期的修正令美元指数反弹,这也显示目前市场交易主线依旧是降息,不会随着数据公布而改变。”中州期货研究所所长金国强表示,目前美国劳动力市场表现依旧强劲,但也看出了劳动力市场边际放缓迹象,美国劳工部再次对前值进行了下调,这意味着修正后的2023年11月非农数据由超预期变为不及预期,2023年10月的非农数据则由不及预期变成大幅不及预期。本周即将发布美国2023年四季度GDP和PCE数据,两大重磅数据将持续影响市场对降息的预期。

此外,伴随着市场对美联储降息预期的调整,地缘风险也仍在扩大,从巴以冲突不断蔓延扩散到红海。王静表示,美国总统选举尤其是特朗普首选获胜更使得全球资本市场振荡加剧,美债利率回升,带动美元坚挺,风险资产涨跌互现。恐慌指数VIX大幅上扬,BDI指数大挫后触底回升,全球股市走势分化多数下挫,主要大宗商品振荡承压波动分化。

展望后市,金国强认为,强劲的基本面似乎并不支持美联储过早降息,因为过早降息可能会导致地产需求再度抬升推高房租和通胀的风险。

“在通胀已经整体回落的大背景下,当前通胀更多像是一个背景性因素,2023年12月通胀反弹的影响相对有限,但还是打压了美联储提前降息的预期。”林新杰说,上周公布的2023年12月美国零售销售额环比增长0.6%,再度超市场预期,加强市场对美国经济软着陆的信心和对通胀延续的担忧。目前,市场对美联储3月降息的预期概率已经由高峰时的接近90%降至50%左右,考虑到3月前还有两个月份的经济数据,中期来看,关注未来通胀回落的态势能否进一步延续。

在王静看来,当前市场处于预期纠偏的反复期,投资者对于降息的预期仍会摇摆。对于商品而言,降准降息预期落空后,市场进入一个政策和数据的“真空期”

本文链接地址是https://www.qihuo88.net/qhzx/30616.html,转载请注明来源