市场走势:

天然橡胶在上周变动表现为先跌后涨,整体走势看来主要跟随商品市场,下半周受商品氛围好转的提振上涨明显并基本回收周初跌幅。随着主产国纷纷进入低产/停割阶段,后续盘面驱动或将更多的受需求以及宏观影响。

周一日盘,橡胶主力合约出现明显向上震荡趋势,13800附近震荡,由于近期基本面尤其是上游有所改善,胶价短期迎来提振。

供需情况均有利多表现:

基本面来看,供应层面受到全球天然橡胶产量将进入淡季的影响,叠加近期泰南胶水产量依旧未达到预期增量,原料价格易涨难跌,成本支撑较为明显。东南亚天然橡胶供应进入减产期,中国产区即将全面停割,越南产区将进入停割期,原料端各方面的情况均属于利多状态。

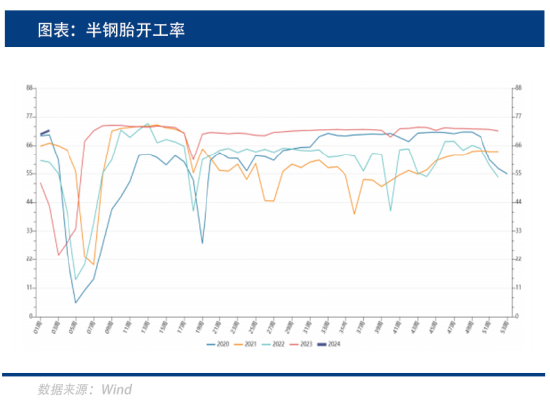

下游方面需求预期也有所好转。中国汽车工业协会11日发布的数据显示,2023年,我国汽车产销量首次双双突破3000万辆,创历史新高,其中,出口491万辆,2023年我国汽车产销分别完成3016.1万辆和3009.4万辆,同比分别增长11.6%和12%,其中汽车出口491万辆,同比增长57.9%。上周在环保限产恢复后,下游适当提升开工以应对春节销售。

美国加息形成负面压力,中国进口总量有望增加:

在前期利空因素消化以后,受益于国内去年新车产销量表现乐观提振,橡胶期货展开修复性反弹行情。不过美国通胀数据出现反弹,去年美国12月CPI同比增长3.4%,核心CPI同比增长3.9%,二者均超过市场预期。在通胀压力反弹的背景下,市场对于今年3月和5月降息预期大幅回落,偏空情绪凸显对橡胶期货形成负面压力。

从产业角度来看,虽然国内产区已经停割,但海外泰国产区处于年内季节性上量期,东北部正值旺产阶段。据显示,2023年12月份,中国天然橡胶进口量预估值58.55万吨,环比11月份进口终值55.76万吨增加2.79万吨,一方面12月份泰国主产区东北部及越南产区进入旺产期,产出环比增量;另一方面,海外前期标胶及混合订单陆续到港,青岛地区保税库存入库量环比增加,中国天胶总进口量有继续增加可能。

总结:

综上,继国内产区停割后,海外泰东北及越南产区本月中下旬陆续进入停割减产季,供应端存在收紧预期,原料价格易涨难跌,生产成本支撑下泰国浓乳加工厂报盘高位,进口成本居高利好国内市场行情;天然胶乳船货到港逐步减少,港口现货流通不多,持货商惜售,报盘预计坚挺;但随着春节假期临近,下游制品企业需求转弱预期走强,且成品订单行情不佳,对高价原料采补谨慎,将持续抑制天然胶乳行情,在春节前基本面变化有限,胶价大概率企稳运行为主。

(刘宇 期货交易咨询资格证号:Z0012343)

本文链接地址是https://www.qihuo88.net/qhzx/30535.html,转载请注明来源