研报正文

【锡】

沪锡主力合约报收 209240 元/吨,涨幅 0.65%(截止昨日下午三点)。国内,上期所期货注册仓单上升 93 吨,现为 5074 吨。LME 库存下降 310 吨,现为 7730 吨。长江有色锡 1#的平均价为 208450 元/吨。

上游云南 40%锡精矿报收 192000 元/吨。据 SMM 调研了解,11 月份国内精炼锡产量为 15560 吨,较 10 月份环比 0.24%,较去年同比-3.95%,1-11 月累计产量为 153253 吨,累计同比 2.16%。锡价预计震荡走势延续。国内参考运行区间:180000 元-220000 元 ;LME3M 参考运行区间:22000 美元-26000 美元。

【镍】

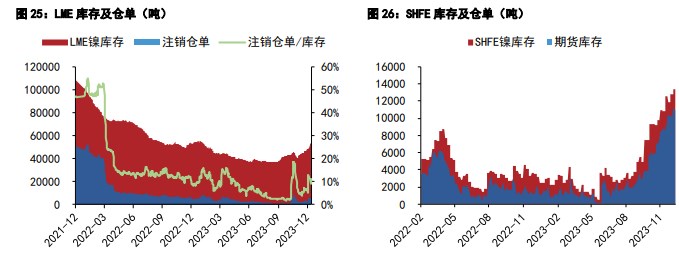

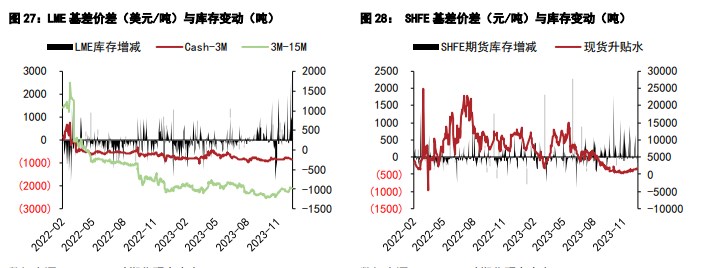

昨日 LME 镍库存报 53676 吨,单日去库 48 吨。LME 镍三月收盘价 16835 美元,当日涨 0.36%。基本面维持弱势,沪镍伦镍震荡。国内基本面方面,现货价报 128450~132800 元/ 吨,均价较前日跌 1725 元。

俄镍现货均价对近月合约贴水 100 元,金川镍现货升水报 3600- 3700 元/吨,均价较与前日跌 100 元。当日现货供应宽松,报价均下调。

进出口方面,镍板进口窗口关闭,近期进口量维持低位。纯镍过剩预期未变,库存维持高位。短期关注国内外精炼镍库存变化及镍价成本支撑,中期关注中国和印尼中间品和镍板实际新增产能释放进度。

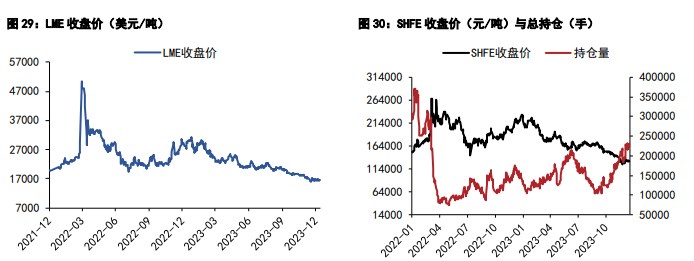

镍铁方面,现货成交价小幅回调,基本面维持弱势。原生镍市场供应过剩态势未变。不锈钢现货价上调,当前社会库存年内较低位置。受铬矿扰动,不锈钢期货主力合约日盘收 13940 元,日内涨 0.40%。

高镍铁和高碳铬铁等原料企稳支撑,但下游备货谨慎,预计现货震荡运行。短期关注国内钢厂生产情况及需求端边际转变。预计沪镍近期震荡,主力合约运行区间参考 120000~ 140000 元/吨。

【碳酸锂】

昨日碳酸锂现货价延续跌势,SMM 电池级碳酸锂报价 95000-105000 元,均价较上一工作日1000 元,当日涨跌-0.99%。工业级碳酸锂报价 88000-94000 元,均价较前日-1500 元。

碳酸锂期货合约大跌,LC2407 合约收盘价 97600 元,较前日收盘价-3.17%,主力合约收盘价与现货贴水 2400 元。SMM 澳大利亚进口 SC6 锂精矿 CIF 报价 950-1200 美元/吨,均价较前日0.92%。部分外购矿冶炼企业和低品位锂云母项目减产,碳酸锂供应下滑。电池材料生产告别旺季,下游生产企业对碳酸锂需求走低,碳酸锂长协出现毁约。

SMM 调研本周碳酸锂社会库存增加。部分锂盐厂折扣力度增加,期货盘面升水现货实际成交价,期货下跌,期现商套利空间收窄。短期现货预计延续弱势,基本面弱势难以支撑期货盘面强势,预计震荡偏弱运行。今日国内电池级碳酸锂现货均价参考运行区间 95000-105000 元/吨。

本文链接地址是https://www.qihuo88.net/qhzx/30376.html,转载请注明来源