期货日报

随着玉米价格跌至成本附近,市场对政策性托底收购存较强预期,叠加气温下降有利于新粮存放,部分产区基层售粮积极性小幅下降,玉米基层上量节奏有所放缓。现货价格略有回涨,提振期价同步反弹,但持续性仍有待考量。

国际市场存潜在利空

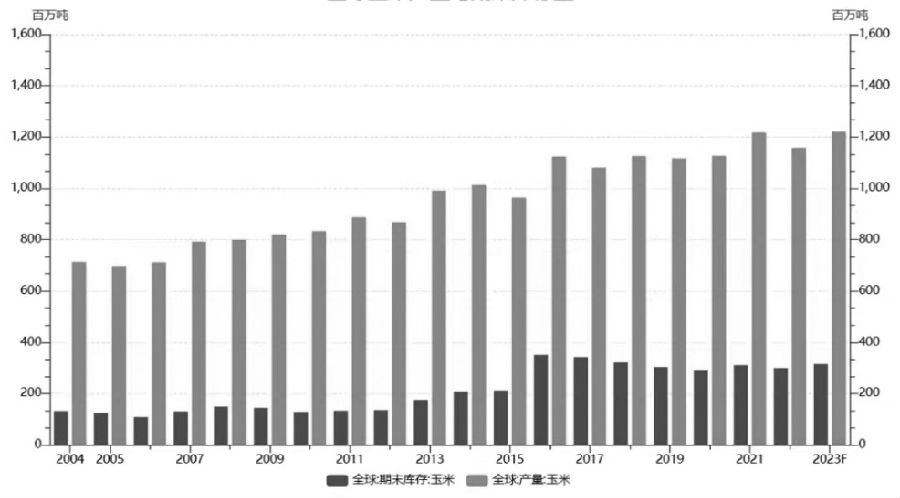

从全球玉米供需情况看,美国农业部(USDA)11月报告显示,全球2023/2024年度玉米产量预估为12.2079亿吨,10月预估为12.1447亿吨;期末库存预估为3.1499亿吨,10月预估为3.124亿吨。全球玉米产量和期末库存均小幅上调,主要是USDA在本次报告中上调了美玉米单产和产量。纵向对比来看,本年度全球产量来到历史最高位,期末库存也回升至五年来最高。另外,美玉米收割接近尾声,国际市场供应压力加大。从进口价格来看,截至11月22日,今年12月至明年5月,美国玉米进口到岸完税价区间为2210—2290元/吨,明显低于国内广东港口价格,国际市场价格优势较好。这利好国内进口积极性,潜在供应压力增加,价格有向国际价格靠拢的倾向。

我国玉米现已收获结束,农业农村部保持对2023/2024年度玉米28823万吨的产量预测,较去年增产3.98%。国产玉米丰产基本确立,目前正处于集中上市期。截至11月16日,据统计,全国13个省份农户售粮进度23%,较去年同期增加1个百分点;全国7个主产省份农户售粮进度为19%,较去年同期增加2个百分点。从历年售粮进度来看,截至1月底,国内售粮进度基本会达到55%,表明接下来两个月将有30%以上的玉米在市场流通,叠加今年产量增加的前提下,农户惜售待涨的心理预期减弱,年前供应压力有望加大。

图为全球玉米产量与期末库存量

图为全球玉米产量与期末库存量政策面仍有强支撑

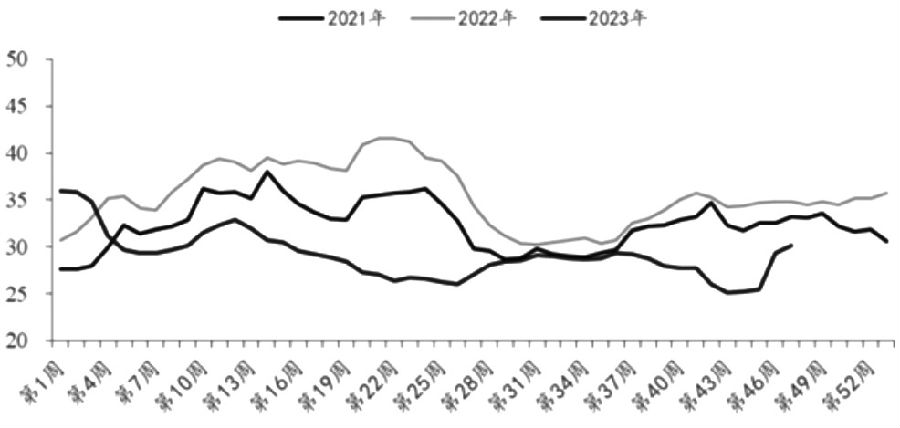

随着新季玉米不断上量以及丰产压制,玉米价格明显回落。而小麦因减产及年底消费旺季支撑,价格表现良好,小麦与玉米价差回升使小麦替代优势消失,玉米饲用需求回归。同时,当前生猪存栏整体偏高,且临近年底,市场为冬季腌腊而进行的育肥增多,玉米饲用需求增加,饲料企业玉米库存也于近期有所回升。根据我的钢铁网对全国18个省份47家规模饲料厂的最新调查数据,截至11月16日,饲料企业玉米平均库存为30.11天,周环比增加0.71天,增幅2.41%,较去年同期下跌13.57%,整体仍处于近三年来相对低位,短期刚需采购支撑良好。

图为全国样本饲料企业玉米库存天数走势

图为全国样本饲料企业玉米库存天数走势根据市场调研,今年华北和东北玉米种植成本均有增加,主要是租地价格受去年玉米种植收益良好影响,上涨幅度较大。综合来看,华北种植成本在1060—1140元/亩,东北种植成本在1233—1569元/亩,再考虑今年玉米单产提高情况,预计全国种粮成本在2350—2500元/吨,从而对玉米期现货价格支撑较强。

综合来看,在丰产及阶段性供应充裕背景下,国内玉米价格难有好的表现,叠加国际玉米价格优势明显,以及生猪产业仍需要面临产能进一步优化,使得玉米市场“雪上加霜”。不过,替代需求的回归以及现阶段生猪存栏的高企,给玉米市场带来些许暖意。另外,政策导向及种植成本仍是市场强有力支撑,后期玉米价格有望维持区间振荡。(作者单位:瑞达期货)

本文链接地址是https://www.qihuo88.net/qhzx/29944.html,转载请注明来源