来源:国元期货研究

尿素:

上周尿素回调,主要是保供稳价的背景下,市场炒作氛围转弱,叠加供给上升、出口显著减少、库存增多,基本面边际转松的影响。目前市场预期后期尿素保供稳价措施可能进一步加码,比如通过暂时推迟检修以保证供给,同时配合适当降低淡储检查力度,缓解需求压力。尿素近期基本面呈现边际好转,内需对市场有一定的拉动,但是幅度有限,因此预期尿素整体将呈现震荡偏弱。

一、行情回顾

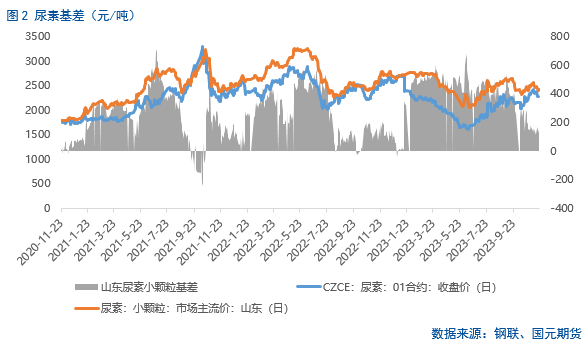

近期尿素主力价格出现下调,跌破20日均线后出现企稳。主要是近期利空消息被市场逐步消化,不过受供需基本面边际好转和保供稳价的支撑,尿素价格将呈现震荡偏弱。截至11月20日,尿素主力合约收盘价为2301元/吨,涨幅1.10%,单边持仓量为257004手,单边成交量为330115手。目前山东小颗粒尿素现货价格为2430元/吨,基差为129元/吨。

二、基本面分析

2.1

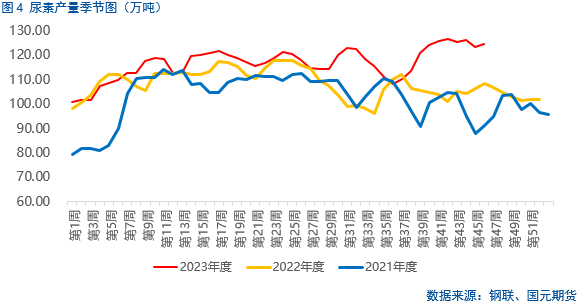

尿素总供给上升

上周尿素总供给上升,但不同原料生产情况有所分化,其中,煤制尿素产量和产能利用率均有提高,气制尿素因限产而供应下降。产量方面,截至上周,国内尿素周产量124.55万吨,较前一周增加1.37万吨,环比涨1.11%;周均日产17.79万吨,较前一周增加0.19万吨;其中煤制尿素产量94.44万吨,环比增加2.44%;气制尿素产量30.11万吨,环比减少3%。产能方面,上周国内尿素产能利用率80.78%,环比涨0.89个百分点;煤制尿素产能利用率80.70%,环比增加1.97个百分点;气制尿素产能利用率81.03%,环比减少2.50个百分点。

装置方面,上周新增4家煤制企业装置停车、3家气制企业停车,恢复5家煤制企业生产。截至上周,国内尿素煤制样本装置检修量为13.72万吨,较前一周减少3.62万吨,下个周期暂无企业计划检修,预计2家停车企业可能复产;国内尿素气制样本装置检修量为1.39万吨,较前一周增加1.32万吨,下个周期暂无新增停车,前期停车企业暂无复产。预期下周煤制尿素检修损失量下降,气制尿素检修损失量略微上升。

2.2

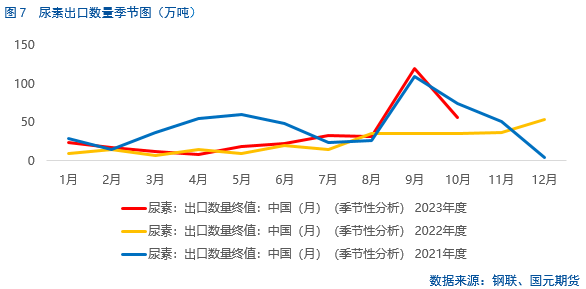

出口下滑 但国内需求改善

出口数量大幅下滑。9月尿素出口约119万吨,10月出口约56万吨,环比减少了63万吨。考虑到目前法检政策趋严,法检时间延长至60日左右,相关部门优先保障国内尿素供应决心较强,预计年前出口将继续减少趋势。此外,国际尿素市场上低需求抑制国际尿素价格,截至上周,美国和巴西的价格下降了15-20美元/吨到CFR350美元/吨,欧洲的报价普遍在CFR400美元/吨,比前一周下降了15-20美元/吨。

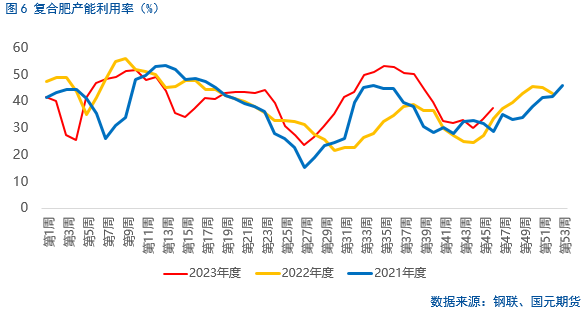

尿素的国内需求边际增强。如我们预测,由于季节性因素,复合肥开工率有所上提,尿素需求较为旺盛。截止上周,复合肥开工率为37.59%,环比增加4.15个百分点。此外,三聚氰胺开工率为65.66%,环比上升6.13个百分点。而冬储方面的扰动或有解决之法。市场消息预期,后市相关部门可能采取更具体的措施来保供给,可能包括但不限于:通过暂时推迟检修及放松限产政策以保证供给,同时配合适当降低淡储检查力度,缓解需求压力。近期政策指导对市场价格扰动较大,应对消息予以高度关注。

2.3

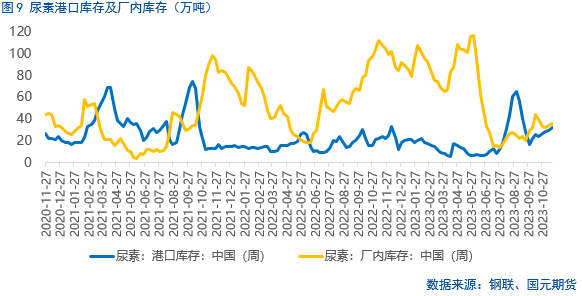

尿素库存增加 仓单增加

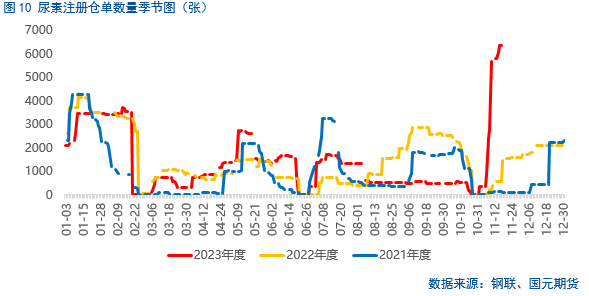

尿素总库存增加,分结构来看,港口库存环比涨幅更高。截至上周,国内尿素企业总库存量为35.93万吨,较前一周增加1.79万吨,环比增加5.24%;尿素港口库存量为31.7万吨,环比增加2.1万吨,环比涨幅7.09%,其中小颗粒尿素库存为19万吨,环比增加2.4万吨,涨幅14.46%,大颗粒尿素库存为12.7万吨,环比减少0.3万吨,跌幅2.31%。截至11月20日,尿素注册仓单数量为6526张,而今年11月7日仓单仅有840张,去年同期仓单仅有1554张,前年同期仓单仅有104张。

三、后市展望

上周尿素回调,主要是保供稳价的背景下,市场炒作氛围转弱,叠加供给上升、出口显著减少、库存增多,基本面边际转松的影响。目前市场预期后期尿素保供稳价措施可能进一步加码,比如通过暂时推迟检修以保证供给,同时配合适当降低淡储检查力度,缓解需求压力。尿素近期基本面呈现边际好转,内需对市场有一定的拉动,但是幅度有限,因此预期尿素整体将呈现震荡偏弱。

本文链接地址是https://www.qihuo88.net/qhzx/29841.html,转载请注明来源