来源:中信建投期货微资讯

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本报告完成时间 |2023年11月21日

主要逻辑

经过此次东北省尿素调研,我们发现:东北三省自身的尿素产能较小,且距离原料(氮、磷、钾)产地更远,导致复合肥的生产成本偏高,另一方面,不合格的化肥以次充好,劣币驱逐良币的现象时有发生,整个经营生态并不理想。当前尿素下游内卷十分严重,预计未来东北地区尿素行业新的进入者有限,大型贸易商市场份额扩大。

此外,尿素产业链下游的复合肥或掺混肥企业,作为产业链话语权或议价权最低的一环,所承担的风险或压力较大,企业很难单纯通过尿素期货锁定加工利润,氮、磷、钾价格的大幅波动都会对企业的成本、销售、定价造成较大的经营风险。

同时,复合肥和掺混肥企业内卷严重,销售的肥料差异化竞争优势有限,企业之间的价格战时常发生,导致企业的生产利润进一步压缩。大型复合肥企业都在新建高塔项目,扩大自身的市场份额,逐步侵蚀小型复合肥厂的市场份额。预计复合肥企业的头部效应可能在未来1至2年更加明显,抗风险能力较弱的小型企业可能难有表现,龙头复合肥企业的集中度进一步上升。

交易建议:近期河南等地复合肥工厂陆续复工拿货,且下游储备需求维持和偏低的库存支撑下方价格,但价格上方空间受制于政策和出口压力,预计短期UR2401价格宽幅震荡为主,参考震荡区间2200-2350元/吨。

风险提示:供应端变动情况;下游需求变动情况

01东北地区尿素产能较小

东北三省(辽宁、吉林、黑龙江)尿素年度产能共计283万吨(除去长停装置,一共263万吨),全国尿素有效产能6900万吨,产能占比约3.8%。由于自身原料(煤炭、天然气产能不足)缺乏,最近几年东北地区尿素产能变动并不大,本溪北台65万吨/年和通化化工30万吨/年,共计95万吨/年的装置长停。整体来看,东北地区自身的尿素产能不足,还需要外采内蒙古、山西、河北和山东等地区尿素作为补充。

02东三省尿素需求较大

2.1农业需求

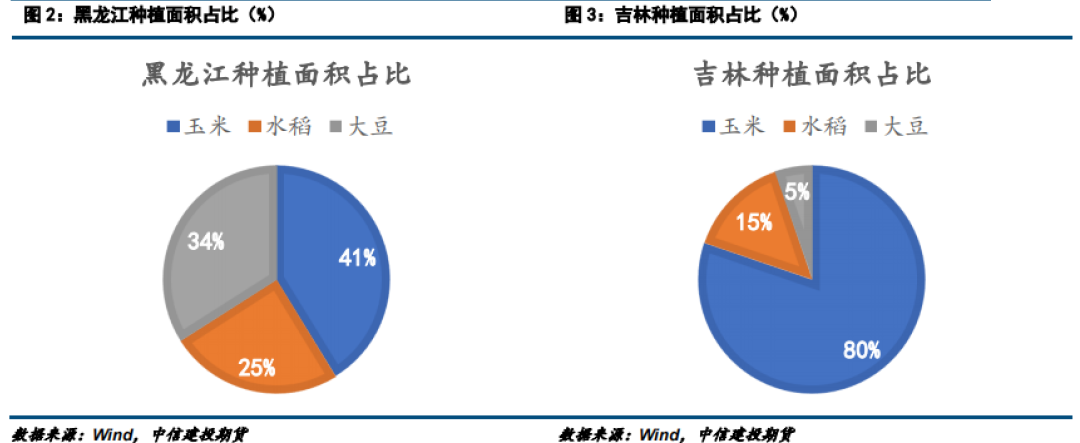

黑吉辽等东北区域作为农业生产大省,农业需求较大,根据国家统计局数据,2022年黑龙江的粮食播种面积和总产量位列全国第一,吉林的单位面积产量位列全国第三。东三省的主要的农作物为玉米和水稻,其中黑龙江、吉林和辽宁,分为全国玉米产量的第一、第二、第七大省。从季节性来看,东北三省气候寒冷,一年只收一季庄稼,春耕直接决定了全年的粮食产量和质量。每年的10月开始至次年的2、3月,都是备肥的季节(冬季储备),真正农需用肥旺季集中在3月-6月。具体来看:4月至5月玉米、水稻底肥,6月至7月上旬,玉米、水稻追肥。

黑龙江:2022年,全省粮食播种面积1468.3万公顷,其中,玉米、水稻和大豆分别为597.0万公顷(40%)、360.1万公顷(24%)和493.2万公顷(33%)。同时,全省粮食产量7763.1万吨。其中,玉米、水稻和大豆分别为4038.4万吨(52%)、2718.0万吨(35%)和953.4万吨(12%)。

吉林省:拥有两大农作物,玉米和水稻,其中部地区位于“黄金玉米带”和“黄金水稻带”,玉米播种面积和产量占全国的十分之一。根据2022年国家统计局数据:吉林省农作物播种面积5784千公顷,播种面积前三位为玉米(77%)、水稻(14%)、大豆(5%)。

辽宁省:2022年,全年粮食作物播种面积3561.5千公顷,比上年增加18.0千公顷。其中,水稻播种面积516.4千公顷(14%),减少4.2千公顷;玉米播种面积2758.0千公顷(77%),增加33.8千公顷,其它谷物105.5千公顷(3%)。

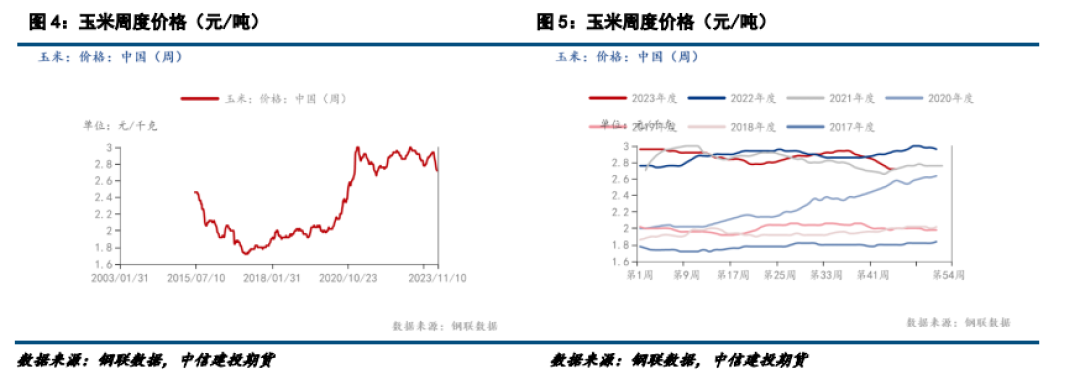

目前玉米现货价格偏低,已经跌至2021年附近,可能一定程度上影响2023年的种植积极性和种植结构,间接影响用肥或备肥的积极性。

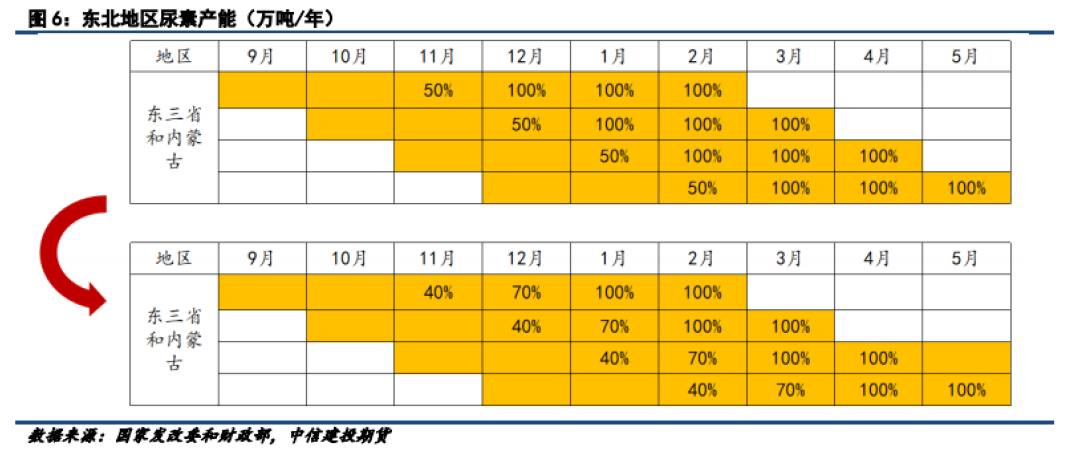

今年国储推算尿素储备量在360-380万吨左右。实际存储量未知,大概率有折扣。根据国家发改委和财政部关于调整国家化肥商业储备通知:“2023/2024年度的储备时间内第三个月的月末库存量不低于承储任务量的40%,第四个月不低于70%”。按照以前的要求是第三个月的月末库存量不低于承储任务量的50%,第四个月不低于100%。因此,整个11月和12月集中采购的压力暂时得到缓解,很难再通过集中采购导致尿素价格短时间内大幅上涨。

2.2工业需求

东北复合肥和掺混肥厂的需求量较大,也导致内蒙古、山西等地货源大多流入至东北。

掺混工艺(BB肥),简单说就是把氮磷钾以及其他微量元素的化肥颗粒按照一定比例物理掺在一起,不发生化学反应,至少包含两种养分。用料:大颗粒尿素为主、小氮肥(氯化铵、硫酸铵)也会使用,也会添加微量元素,例如多肽尿素、腐殖酸尿素、海藻酸尿素,满足各地市场的差异化需求,也会更好销售,东北地区掺混肥工厂产能较小,产能普遍在1-3万吨/年。

复合肥工艺,主要是把氮、磷、钾三种养分由化学方法制成的肥料。东北地区以滚筒(团粒湿法造粒,通过一定量的水或蒸汽,使基础肥料在筒体内调湿后充分化学反应,在一定的液相条件下,借助筒体的旋转运动,使物料粒子间产生挤压力团聚成球状颗粒)和高塔为主(高塔是把复合肥的原料高温变成熔浆混合物,从高空抛撒,在散落时表面张力原因变成球状),大型复合肥企业产能30万吨/年(高塔),中型的5-10万吨/年(滚筒),产能几乎没有新增。东北复合肥高塔一共25条(包含:鄂中在吉林、心连心在辽宁、华鹤在黑龙江未来都会上的共计三座高塔),高塔产能共计735万吨左右,高塔全部运行,一天需要消耗1.12万吨尿素左右,目前东北地区复合肥开工率7-8成附近。

东北地区掺混肥和复合肥的情况总结:

需求:复合肥和掺混肥主要使用作物为玉米、水稻、花生、大豆,土豆,也有少量经济作物,瓜果蔬菜,但需添加各种营养素,腐殖酸、海藻酸等,满足其养分需要。

备货&生产:7月中-8月开始,复合肥企业陆续采购备货原料,从8月到11月陆续开机生产,生产至次年4月(生产春播底肥,也是东北生产的最高峰时期)或6月(春播底肥+追肥)。然而,最近几年尿素价格波动剧烈,导致到了往年的应该备货的季节,复合肥工厂却不敢多储备原料库存,担心后续价格下跌,存在原料价格的波动风险,所以对氮、磷、钾基本随采随用,刚需为主。种植季节结束之时,会主动把原料库存降价抛售至华北地区,少量作为库存储备。

尿素使用:东北大多数为掺混肥工艺为主,用尿素的占比一般在40%左右,有配方会用更多的尿素,比例可达到50%(东北一年一季,给的氮肥量得充足,所以用高氮的尿素;不像华北地区,一年两季,用的氮偏少,但多次)。滚筒用小颗粒为主,中颗粒熔融会增加生产成本,掺混肥多用大颗粒较多,但是如果大、小颗粒较差合适,偶尔也会用小颗粒。高塔用中小颗粒,但对缩二脲的要求严格,只能用优等品(尿素经过高温会产生较多缩二脲,对农作物有害)。

销售:东北三省自用为主,也会向外辐射至山东、河北、山西、陕西等。

利润:复合肥利润偏低,实际了解下来,一吨赚几十到一百元都有(甚至会存在给下游保底政策,还会倒亏钱,保底政策解释:规定到某个时间节点,如果届时复合肥价格跌了以更低价去结算,如果复合肥价格涨了不会涨价,按最初约定的价格结算,使得复合肥工厂承担较大的价格风险),和外部机构公布的复合肥理论生产利润差距较大。

03东北尿素贸易商总体情况

现状:中、大型拥有国企背景的地方经销商偏多,话语权偏强,和东三省的尿素工厂,以及山西、内蒙的尿素工厂拥有稳定合作关系。

采购:内蒙、东三省的尿素工厂都会稳定拿货,也会偶尔买其它贸易商的货,基差贸易参与较少,对期货有关注,但实际企业的参与度并不高。

销售:以东北市场为主复合肥厂、掺混肥厂为主,少量销售各种原料包括尿素、二铵、钾肥、氯化铵、硫铵等。据了解,大型贸易商销售份额同比去年增加,推测是东北的中、小尿素贸易商逐步退出导致份额开始向头部贸易商聚集。淡季时,会通过出口或卖到其它地方处理手中的库存。

其它补充:到了冬季东北采购旺季,大颗粒通常会比小颗粒贵200元/吨,最多能到400元/吨,所以一般淡季会囤大颗粒。基本到了每年的5-8月,大、小颗粒价差并不大,倾向于囤货。

东北的农业需求可能没有想象中的增加那么多,主要因东北的耕地面积没有显著增加,缓释控施技术的推广也会提高肥效,减少肥量的过度使用,但是玉米的种植面积上升,可能一定程度上带动尿素需求。

国储补贴周期为6个月,一共50-60元/吨不等,近几年补贴数额并不大,尿素价格波动却很大,大幅的价格波动,导致下游储备可能面临一定的亏损,所以整体的储备意愿相比前几年并不高。

04东北企业具体情况

尿素下游企业A-复合肥、掺混肥工厂

私营企业,年产复合肥3万吨(滚筒工艺),掺混肥3万吨,共计6万吨产能,年采尿素4万吨。一般尿素占复合肥原料40%。主要采购尿素的工厂:辽宁本地的两家工厂,河北唐山的工厂。目前还在陆续备货,采购持续到2月左右就结束。企业一般采购先生产,后收款的模式(现金流充裕的情况之下),以此维护客户关系。复合肥生产利润100元/吨,利润偏低,主要以自己的品牌直营,通过下游经销商销售给农户为主,主营的复合肥品类为(26-11-11、14-14-18、12-18-8),掺混肥品类为(28-13-13、27-14-11),其肥料添加锌、硼等微量元素,并具备缓释,提高农作物产量等功能。

尿素下游企业B-复合肥工厂

私营企业,主要生产复合肥为主,两座高塔+滚筒工艺,产能共计120万吨,每年开机会维持在30%左右。主要采购尿素的工厂:辽宁本地工厂,山东某工厂也可以通过火运和汽运到辽宁。今年收到的复合肥销售订单近45万吨,同比往年增加25%,销往东三省和内蒙、河北和山东等,给下游有保底政策。企业从今年7月开始,一直在采购尿素,但担心尿素价格出现较大回落,所以保持每天刚需采购为主,不去赌行情,也不敢囤积过多原料。主营的复合肥品类为(26-12-12、28-6-6、27-10-12),掺混肥品类为(26-12-13、16-26-14)。企业准备不停机生产至来年5-6月,会给下游客户保底到来年的3月,由于今年3月价格快速下跌,对尿素价格波动更为谨慎,目前不敢大量收下游客户的订单。企业还表示,滚筒造粒不能用中颗粒,内蒙和辽宁的小颗粒尿素更好用。

尿素下游企业C-掺混肥工厂

企业拥有两个掺混肥工厂,一共生产5-6万吨,尿素的比例占40%,也会用氯化铵、硫酸铵;磷肥会用云贵或湖北,钾肥从鲅鱼圈进港,或者中欧班列来的白俄罗斯为主。主要通过传统贸易商拿货,以销定产,先收货款,不提前做复合肥的成品库存,主要发往吉林和辽宁本地市场,销售也会给下游保底。11月开始正式生产,直到次年的4月达到生产最高峰,日产300-400吨,日销耗200吨尿素。目前备货一半左右,按照自己的资金情况备货。企业表示:复合肥或掺混肥的营养配比会根据市场调整,东北农业只有一季作物,只施一次肥就用氮含量较高的高氮肥;河北、山东两季作物,多次施肥,氮肥比重就少一点。企业复合肥品牌较多,通过去基层的路演,把自己的产品推销至基层市场,会直接与农户签订合同,增加客户粘性。

尿素贸易商D

贸易商主要在东北区域做尿素、磷酸二铵、钾肥、硫酸铵等化肥贸易。下游对接复合肥工厂为主,不做到最终端的农户,会消耗太多的成本和精力。这几年尿素行情波动太大,导致中游贸易商也不敢过多储备,所以目前自己的库存偏低。贸易商表示,东北建设尿素工厂和复合肥工厂都不具备优势,一个是东北不是原料产地,多数原料都需要从外地运输,导致运输成本非常高;其次,是地理问题导致,东北地区气候寒冷,容易对装置的正常运行造成影响,尤其是高塔装置,需要高温,东北气温偏低,低温使得造粒困难,且高塔装置投入资金成本高(一个高塔2000-3000万元不等),投入回报周期很长,所以东北自身缺乏复合肥工厂。

本文链接地址是https://www.qihuo88.net/qhzx/29830.html,转载请注明来源