研报正文

一、本周行情回顾

本周天胶主力RU2401震荡小涨。截止本周五收盘,主力合约收盘价14355元/吨,较上周五收盘上涨0.77%。

现货市场,国内天然橡胶市场价格维持稳定。截至11月09日,云南国营全乳胶价格为12950元/吨,较上期上涨100元/吨;泰三烟片报价14600元/吨,较上期上涨50元/吨;越南3L报价12950元/吨,较上期上涨100元/吨。青岛主港橡胶到港价为1670美元/吨,较上期持平。

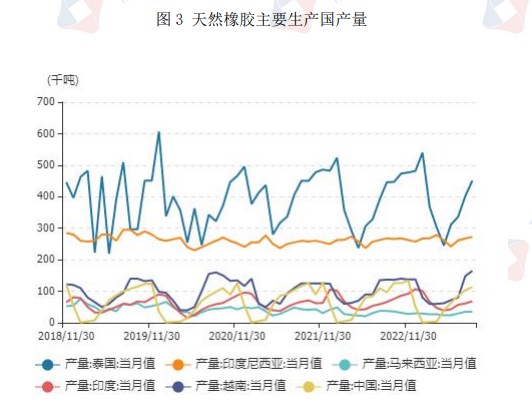

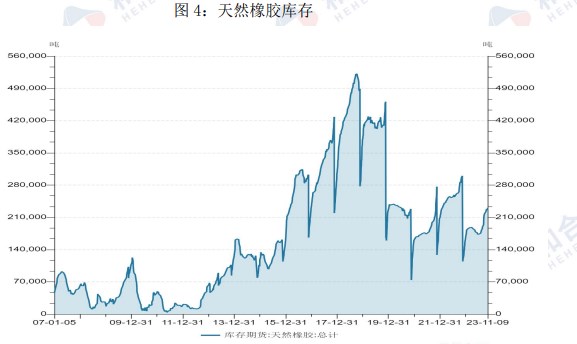

二、橡胶供应预期增加,库存微幅累库

海南及东南亚天胶主产区降雨减少,供应预期增加。多数轮胎企业生产正常,全钢胎和半钢胎开工率维持高位,但部分企业出货放缓以及库存累积压力下调低开工,终端需求有所减弱。库存方面,青岛地区保税库存继续呈现微幅累库,一般贸易库存及青岛总库存维持去库。截至2023年11月05日,青岛地区天胶保税和一般贸易合计库存量73.26万吨,较上期减少1.06万吨,环比减少1.43%。保税区库存环比增加0.35%至11.61万吨,一般贸易库存环比减少1.76%至61.65万吨。

三、美联储言论偏鹰,国内经济数据不及预期

美国上周初请失业金人数基本与此前数据持平,美联储主席鲍威尔“放鹰”:如果进一步收紧政策是合适的,美联储会毫不犹豫。

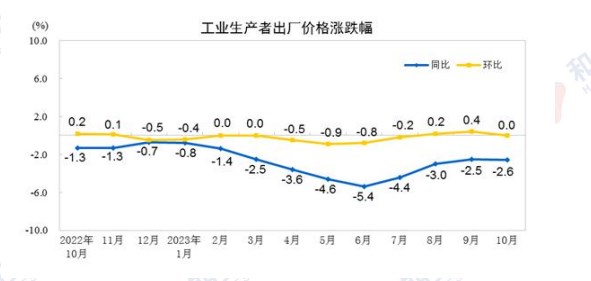

国内10月份CPI同比下降0.2%,环比下降0.1%,全国PPI环比由上月上涨0.4%转为持平。

四、轮胎厂开工率小幅调整,终端需求放缓

多数轮胎企业开工稳定,但北方市场进入季节性淡季,出货有所放缓,加上累库压力的存在,个别企业存在减产的现象。截至11月09日,半钢胎样本企业开工率为78.69%,环比增长0.02%,同比增加18.47%;全钢胎样本企业开工率为64.21%,环比降低0.14%,同比增长10.09%。

五、出口表现亮眼,汽车产销向好

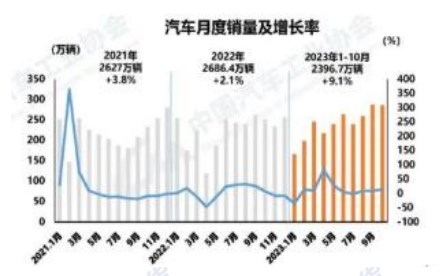

汽车出口连续增长。中汽协数据显示,汽车出口同比快速增长。10月,汽车出口48.8万辆,环比增长9.8%,同比增长44.2%。分车型看,乘用车出口42.1万辆,环比增长10.4%,同比增长50.5%;商用车出口6.7万辆,环比增长6.7%,同比增长14.5%。1-10月,汽车出口392.2万辆,同比增长59.7%。分车型看,乘用车出口330.6万辆,同比增长67.3%;商用车出口61.6万辆,同比增长28.3%。

10月,汽车产销分别完成289.1万辆和285.3万辆,产量环比增长1.5%,销量环比下降0.2%,同比分别增长11.2%和13.8%。汽车产销量继9月后再创当月历史同期新高。1-10月,汽车产销分别完成2401.6万辆和2396.7万辆,同比分别增长8%和9.1%,生产增速较1-9月提升0.7个百分点,销售增速较1-9月提升0.9个百分点。

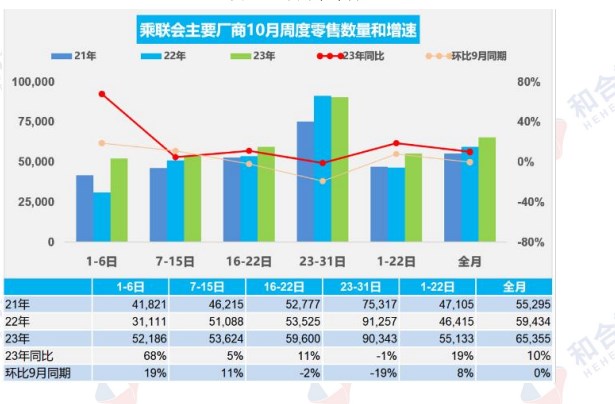

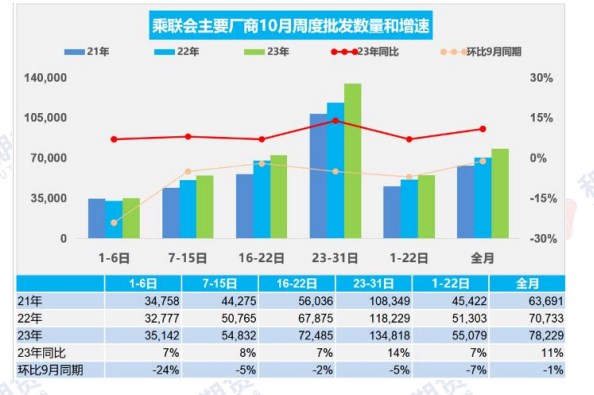

乘用车:10月1-31日,市场零售202.6万辆,同比增长10%,环比增长0%,今年以来累计零售1,726万辆,同比增长3%;全国乘用车厂商批发242.5万辆,同比增长11%,环比下降1%。今年以来累计批发2,024.1万辆,同比增长7%。

新能源:新能源10月1-31日,市场零售76.5万辆,同比增长39%,环比增长3%,今年以来累计零售595.2万辆,同比去年增长34%;全国乘用车厂商新能源批发88.4万辆,同比增长33%,环比增长7%,今年以来累计批发679.2万辆,同比增长36%。

六、天然橡胶市场综述及后市展望

随着东南亚主产区降雨量的减少,天然橡胶供应预期增加,供应支撑减弱。汽车产销及出口依然强劲,轮胎开工率小幅调整,部分企业出货放缓以及库存累积压力下调低开工,终端需求有所减弱。

库存方面,青岛地区保税库存继续呈现微幅累库,一般贸易库存及青岛总库存维持去库,但去库速度明显放缓。宏观方面,美联储言论偏鹰,国内经济数据不及预期,经济缓慢恢复。综合来看,尽管库存延续去库,但天胶供应预期增加,下游终端不景气,供过于求,预计下周维持震荡走势。

本文链接地址是https://www.qihuo88.net/qhzx/29489.html,转载请注明来源