来源:肥易通化肥价格资讯

·期货方面·

图片来源:文华财经

图片来源:文华财经尿素期价本周强势运行,四季度到来,淡季储备采购刚性需求支撑,且东北地区复合肥企业采购需求增加,需求预期增加,与此同时,埃及因天然气短缺导致供应收缩,国际尿素市场有所反复,期价出现跳空高开高走,重心明显抬升,周五刷新出阶段性高点至2426元/吨,虽然期价下午盘回吐涨幅,但目前期价仍处于震荡偏强格局;周一,尿素主力合约略有高开,震荡整理后,日内继续扩大涨幅,最高上行至2435元/吨,尾盘报收于2420元/吨,呈现一根带上下影线的大阳线实体,涨幅1.13%,成交量变化有限,持仓量小幅增持。

现货市场来看,上周高价尿素抑制需求采购积极性,价格曾稳中略有松动,不过期货市场表现向好,尿素工厂收单情况有所改善,周末以来,尿素现货价格稳中略有上扬,今日山东、河北及河南尿素工厂出厂价格范围多在2500-2530元/吨。不过,目前尿素价格从估值的水平来看,处于相对高位,继续拉涨还是要关注需求的跟进动态。

供应端来看,上周尿素日产规模大部分仍处于偏高水平,10月份尿素产量突破550万吨,远高于往年同期水平,不过,近期部分装置检修、环保停车以及气头尿素限产等因素影响下,日产环比有所回落,截止到11月6日,安云思数据显示,尿素日产规模17.6万吨,环比有所回落。

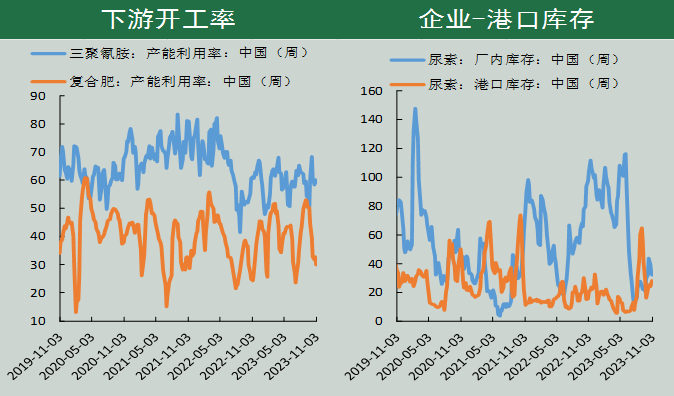

需求方面,上周复合肥开工率以及三聚氰胺开工率环比有所走弱,工业需求依然表现相对偏弱;不过需求边际预期向好,一方面,11月份开始高氮复合肥生产旺季到来,对于原材料采购需求将有所增加;另一方面,东北地区淡季储备采购开始;需求边际预期向好;此外,出口端仍有干扰,市场预期印标可能很快发布新一轮招标,需求预期仍有起伏。

上周,需求曾表现出一定畏高情绪,需求低迷,现价曾一度稳中略有回落。但是,高供应之下,尿素企业库存并没有明显好转,尿素企业在有前期订单支撑下,仍有较强的挺价心里,工厂报价并没有走弱的迹象,11月份,气头尿素限产将陆续展开,供应预计见顶回落,边际走弱;需求端,采购暂时并不紧迫,复合肥以及三聚氰胺开工率周环比回落,短期需求支撑并不强,不过东北地区淡储已经进入采购周期,加上高氮复合肥生产旺季即将到来,目前复合肥企业库存也处于相对低位,采购需求仍不容忽视;供需边际预期收紧,市场乐观预期蔓延,随着基差收窄,期价能否有继续上行空间还需要关注现价走势,而现价走势来看,煤炭价格走弱,从估值角度来看,价格已经来到同期高位;目前预期已经在价格上有所兑点,价格能否进一步抬升还需要关注需求的兑现情况。

期货盘面来看,期价继续反弹收阳并刷新高点,短期仍处于偏强形势,但部分指标已经出现了顶背离,追涨的风险也不容忽视,建议多单滚动持有。

尿素现货价格表现偏强,周初受到埃及限产因素影响,期价跳空高开高走,受此影响,尿素现货价格也涨幅有所扩大,价格维持偏强形势。不过,随着价格的走高,需求端采购表现较为谨慎,接货热情不高,企业新单成交放缓,价格涨势开始松动;然而,周五期价大幅高开,市场情绪有所好转,短期现货价格仍维持偏强运行。截止到11月3日,北方尿素工厂主流出厂价格到2480-2500元/吨,山西工厂低端价格在2400元/吨左右;新疆尿素工厂出厂报价在2070-2200元/吨,南疆工厂价格有所上涨;江苏及安徽中小颗粒尿素工厂出厂报价在2500-2580元/吨。本周国内尿素市场批发价格范围到2500-2700元/吨,南高北低。

上周,尿素期价震荡重心明显抬升。先是埃及因天然气短缺而供应受阻,尿素期价跳空高开高走,周二至周四,期价连续震荡小幅收阳,当然,高价令需求采购转为谨慎,期价高位涨势放缓,连续收于上影线较长小阳线;在国内尿素日产微幅回落,市场传言本轮印度招标中国成交规模稍高于此前预期,加上煤化工板块反弹等因素综合作用下,周五期价再次跳空高开,最高试探2426元/吨,但随着基差收窄,需求短期谨慎下,期价回吐了大部分涨幅,截止到11月3日,尿素主力1月合约报收于2360元/吨,较10月27日结算价上调140元/吨,涨幅6.30%,振幅6.54%。

从技术图形来看,尿素1月合约价格涨幅继续扩大,站稳2300上方,短期移动平均线张口向上扩大,期价仍维持偏强运行。不过,随着期价刷新高点,部分指标已经出现了顶背离,期价虽然仍维持偏强,但成交量持仓量表现谨慎,随着基差的收窄,期价继续反弹动力存疑,不宜继续追涨,前期多单适量减持。

UR2401合约周度成交量5582.964万吨,周环比增加750.936万吨;持仓量734.462万吨,周环比增加61.562万吨,成交额1313.175亿元,周环比增加243.84亿元。本周,期价反弹过程中,成交量持仓量环比虽有增持,但增幅较为有限。

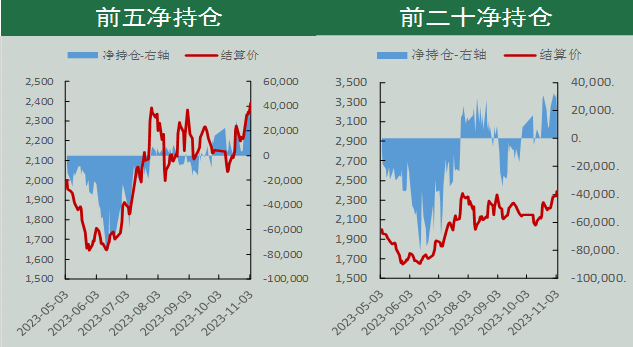

尿素主力合约价格强势反弹,现价亦有所上行,尿素基差周环比变动不大,以山东市场价格为基准,尿素1月合约基差170元/吨,基差回落至去年同期水平,随着基差运行至正常水平,期现价格联动性增强,期价能否上行还需关注现价情况。

合约持仓方面,尿素总持仓量环比有所减少,主力1月合约持仓量虽有增持,但增幅有限。截止到11月3日,尿素主力1月合约持仓总量367231手,周环比增加30781手;从前五名席位持仓来看,多空主力席位均有增持,多头主力增仓相对更为积极主动,UR2401合约前五名多头席位总持仓113195手,周环比增加10632手,具体席位来看,东证期货以及国泰君安略有增持,中金财富逢高减仓;前五名空头席位总持仓81434手,周环比增加7705手,其中徽商期货、永安期货以及东证期货开始增持,前五名席位净多单扩大至31761手。

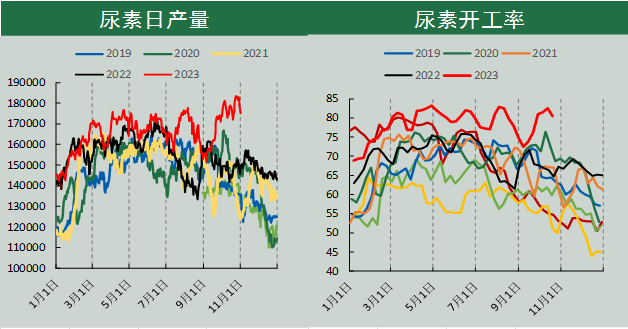

近期,尿素装置检修与复产并存,环比变化不大,隆众数据显示,尿素日均产量18.02万吨,较上周期+0.14万吨;尿素产能利用率81.82%,环比涨0.64%,比同期上涨15.01%。煤制尿素81.19%,环比涨0.90%,比同期上涨15.39%。气制尿素83.80%,环比跌0.19%,比同期上涨14.14%。小中颗粒83.84%,环比涨1.38%,比同期上涨14.14%;大颗粒73.02%,环比跌2.57%,比同期上涨20.46%。

本周,山西天泽小颗粒、新疆晋煤中能以及江西九江心连心停车检修,导致日产规模环比下降,不过本周陕西渭河开始复产,日产规模降幅有限;此外,西南部分装置尿素开始转产合成氨,北方即将进入取暖季,气头尿素限产或将逐渐开始,日产规模环比或有所回落,但预计整体供应仍将处于高位水平。

原材料市场来看,煤炭价格跌幅略有扩大;近期环渤海港口库存持续显著增加,库存同比明显偏高,部分港口已经有疏港压力;需求方面,电力需求仍处于相对淡季,目前日耗对库存消耗压力不大,电厂库存仍处于相对高位,补库意愿不高,电厂下调采购价格,与此同时,工业需求开始放缓,坑口端销售压力减轻,坑口库存也开始微幅回暖。目前从产地到坑口,煤炭价格表现偏弱,港口报价跌幅有所扩大,短期尚未有止跌迹象。当然,随着气温下降,后续电力需求预计改善,关注电厂日耗的复苏状况,终端采购积极性将关系到弱势价格能否止跌反弹。

本周,环渤海港口动力煤价格下行,跌幅略有扩大,截止到11月3日,秦皇岛动力末煤Q5500报价在925元/吨,较10月27日下调49元/吨;10月20日,全国市无烟煤中块市场价1443.80元/吨。

本周,国内液化天然气价格震荡上调,据生意社液化天然气报价来看,截止到11月3日,液化天然气基准价4996元/吨,10月27日基准价4762元/吨,本周国内液化天然气价格上涨4.91%。

上周,合成氨价格反弹走高,截止到11月3日,山东地区合成氨价格3600元/吨,较10月27日上调76元/吨,尿素价格涨幅大于合成氨,合成氨与尿素价差收窄,截止到11月3日,本周合成氨尿素价差1070元/吨,同比仍处于相对偏低水平。甲醇现货价格波动有限,截止到11月3日,甲醇市场价格2360元/吨,较10月27日上调5元/吨,甲醇与尿素价差周环比走弱,同比处于近几年同期偏低水平。

目前,复合肥价格周环比明显上调,截止到11月3日,45%氯基复合肥报价2650元/吨,周环比下调136元/吨,原材料价格大部分有所上调,不过,涨幅相对有限,复合肥理论加工利润周环比小幅上调。开工率来看,复合肥企业开工率继续回调,不过跌幅有所放缓,截止到11月3日,复合肥开工率29.86%,周环比下降3.03个百分点,同比偏高5.43%;三聚氰胺开工率本周59.11%,环比下降1.13个百分点,同比偏低2.11%;下游开工率环比略有下降,显示出短期需求仍表现谨慎。不过11月份开始,复合肥开工率将逐渐止跌回暖,高氮复合肥开工率增加,将带动下游企业采购需求。

本周尿素企业以及港口库存环比均有所下调,截止到本周,企业库存32,19万吨,周环比减少0.96万吨,环比下降2.90%,同比偏低71.53万吨,下降73.41%;港口库存28.22万吨,环比增加1.37万吨,增幅5.10%,同比偏高7.42万吨,增幅46.66%。

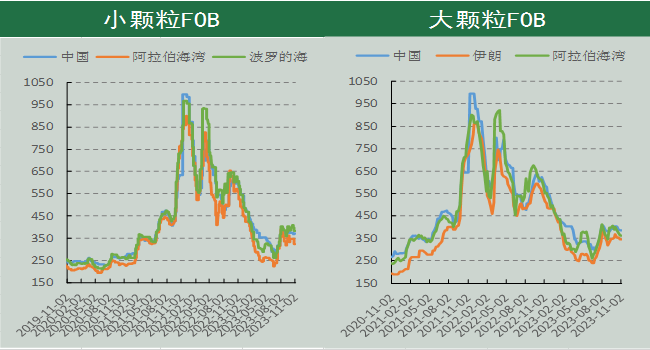

本周国际尿素价格涨跌互现,虽然埃及因天然气短缺而意外停产,导致价格曾有所波动,但目前巴西种植进度不及预期,农户买方需求较弱,欧洲市场接货也较为谨慎,印度在进口满足阶段性需求后,也难有大规模需求增量,国际天然气价格窄幅波动。截止到11月3日,小颗粒中国FOB价报377.50美元/吨,周环比上调5美元/吨;波罗的海FOB报价323.0美元/吨,周环比持平,阿拉伯海湾价格375.0美元/吨,周环比下调8.0美元/吨。截止到11月2日,大颗粒中国FOB价报385.01美元/吨,周环比下调2.50美元/吨,伊朗大颗粒FOB价格345.01美元/吨,周环比持平,阿拉伯海湾大颗粒FOB价格363.01美元/吨,周环比持平。

本报告发布机构

--冠通期货股份有限公司(已获中国证监会许可的期货投资咨询业务资格)

本报告中的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅供参考,并不构成对所述品种买卖的出价或征价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告仅向特定客户传送,版权归冠通期货所有。未经我公司书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

本文链接地址是https://www.qihuo88.net/qhzx/29295.html,转载请注明来源