期货日报

一般来说,3—10月是产地棕榈油季节性增产周期,10月是棕榈油增产期的最后月份,11月雨季来临,棕榈油将进入减产期,产量将逐月下滑。

马来西亚库存高企

从今年7月开始,马来西亚棕榈油产量开始同比恢复性增长,9月产量达到183万吨,同比增加3%。然而,受其他植物油替代消费与印尼棕榈油出口挤占的影响,出口表现始终不佳,导致8月、9月马来西亚棕榈油库存快速累积,9月底库存达到231万吨,处在历史同期高位。

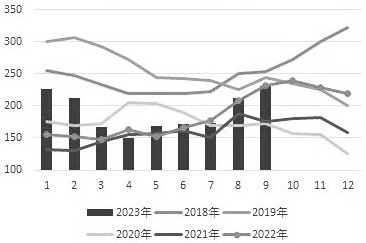

图为马来西亚棕榈油库存(单位:万吨)

图为马来西亚棕榈油库存(单位:万吨)从最新的产量高频数据来看,10月马来西亚棕榈油产量继续增长,有望创下年内新高。马来西亚棕榈油协会发布的数据显示,10月1—20日,马来西亚棕榈油产量环比增加4.14%,各产区基本稳中有增。其中,马来西亚半岛产量环比增加4.83%,沙巴产量环比增加4.26%,沙捞越产量环比下降0.54,东马来西亚产量环比增加2.99%。南部半岛棕榈油压榨商协会发布的数据显示,10月1—20日,马来西亚棕榈油产量环比增加5.5%。船运调查机构ITS发布的数据显示,10月1—20日,马来西亚棕榈油出口93万吨,较9月同期环比增加9.9%。从最新发布的马来西亚棕榈油产量与出口高频数据来看,10月马来西亚棕榈油将累库240万吨以上,仍处于历史同期高位。

11月,棕榈油将进入减产周期,产量将高位回落。不过,四季度厄尔尼诺等级转强的概率增大,这将给东南亚带来少雨天气,对棕榈油生长有明显的损伤。近期,马来西亚半岛南端已经出现干旱迹象,这将影响9—10个月后的棕榈油产量,对近期的产量并没有明显影响,反而让雨季的棕榈油产量较往年同期偏高。目前,全球处于中等厄尔尼诺气候,强度随着时间推移不断加深。据NOAA预测,厄尔尼诺持续到2024年1—3月的概率有95%,有望达到强厄尔尼诺级别。另外,棕榈油出口前景同样不佳,印度植物油总库存高企,抑制采购积极性,且伴随着豆油进口利润窗口打开,国际豆油和棕榈油价差收缩令棕榈油的性价比优势下降,预计印度增加豆油进口,令后期马来西亚棕榈油出口面临转弱压力,马来西亚棕榈油库存高企或延续。

国内延续累库态势

今年,我国棕榈油采购充足,每月到港量较大。数据显示,9月我国棕榈油进口量为68万吨,同比减少12.2%;1—9月棕榈油进口量总计为398万吨,同比增加45.7%。贸易商9月、10月棕榈油买船较多,10月船期陆续到港,预计10—11月到港70万吨左右,11月买船仍在继续,需求则随温度降低而转弱,预计棕榈油仍继续累库态势。截至10月23日,国内棕榈油库存总量为80.4万吨,较上周增加5.7万吨,创下近5年历史同期新高。国内三大食用油库存总量为238.73万吨,周环比增加2.55%,同比增加54.92%。其中,豆油库存为113.46万吨,同比增加30.91%;菜油库存为47.68万吨,同比增加238.40%,全部处在历史同期高位,供应相对宽松。

目前,加拿大菜籽收割临近尾声,正在稳步出口,将要陆续到达目的地。根据装船和排船数据预估,11月国内菜籽到港量预计在42万吨,12月预计在60万吨,12月底将有至少5—7船菜籽到港,之后的买船将陆续到港,市场将迎来菜籽大量到港,菜油供应呈增加趋势。

与此同时,美豆也处在收割尾声,上年度的巴西大豆仍有余量,国内10月大豆船期累积采购1115万吨,11月船期累积采购660万吨,采购进度为82.5%,预计11月、12月分别到港1070万吨、920万吨。由此来看,近月到港压力显著增加,油厂大豆开机逐渐恢复,豆油库存仍将维持高位。

综上所述,马来西亚棕榈油库存有望进一步增加,且出口市场前景不佳,短期库存高企将持续。国内棕榈油库存高企,近月船期采购较多,处于持续累库阶段。另外,近月进口大豆和菜籽采购积极性较高,油料供应宽松,油厂开机恢复高位,豆油和菜油供应延续宽松格局。国内外棕榈油阶段性供应宽松,棕榈油价格或延续下行态势。(作者单位:徽商期货)

本文链接地址是https://www.qihuo88.net/qhzx/28900.html,转载请注明来源