期货日报

1 若对以制裁可能会产生的影响

10月18日,在沙特吉达举办的伊斯兰合作组织峰会上,伊朗外长敦促该组织成员国对以色列实施石油禁运和制裁。前一日,加沙医院遭到导弹袭击,数百名巴勒斯坦人丧生。巴以冲突升级的风险加大,引发了市场对中东原油供应的担忧,导致布伦特原油价格在交易中一度飙升至93美元/桶。不过,随后,匿名OPEC+消息人士声称,OPEC+并非政治组织,目前没有计划采取行动以回应伊朗的呼吁。随后,布伦特原油价格在交易中下跌超过2美元/桶,跌至91美元/桶以下。

关于以色列被制裁对原油市场的影响,对以色列本国内部需求而言,以色列曾经是能源依赖进口的国家,但近年来随着天然气行业的快速发展,其正在经历巨大的能源转型。尤其是最近发现的海上天然气田,为以色列国内需求提供了充足的能源,并且还有多余的能源可供出口。根据最近的BP世界能源统计年鉴,从2005年到2015年的10年间,以色列煤炭的消耗量下降了15%,而天然气的消耗量增长四倍多。

对整体世界原油供应量的影响方面:一般当石油禁运发生时,被影响的多为OECD国家,当前OECD需求在全球占比45%。截至2016年1月,以色列的探明石油储量为1400万桶。尽管该国几乎没有原油和凝析油,但自2015年2月以来,以色列开始在戈兰高地南部的一些地区进行石油勘探。此外,以色列还于2017年11月开始在死海附近的一个区块进行石油勘探。以色列基本可以实现能源自给自足。成品油输出方面,以色列拥有两家炼油厂,总炼油能力近30万桶/日。其中,Haifa炼油厂的产能为19.7万桶/日,Ashdod炼油厂在2013年升级后,炼油能力约为10万桶/日。以色列提出了多项能源计划,其中包括修建管道和液化天然气(LNG)基础设施,旨在支持天然气的出口,以色列已经与埃及、土耳其、希腊和塞浦路斯等国达成了天然气出口协议。

2 历史上地缘冲突风险溢价情况

每次地缘冲突都会引起全球市场对大宗商品供需的担忧,导致价格剧烈波动,本次巴以冲突也是如此,布伦特原油价格已从冲突爆发前的84美元/桶,反弹至目前的91美元/桶,其间最高突破过93美元/桶。

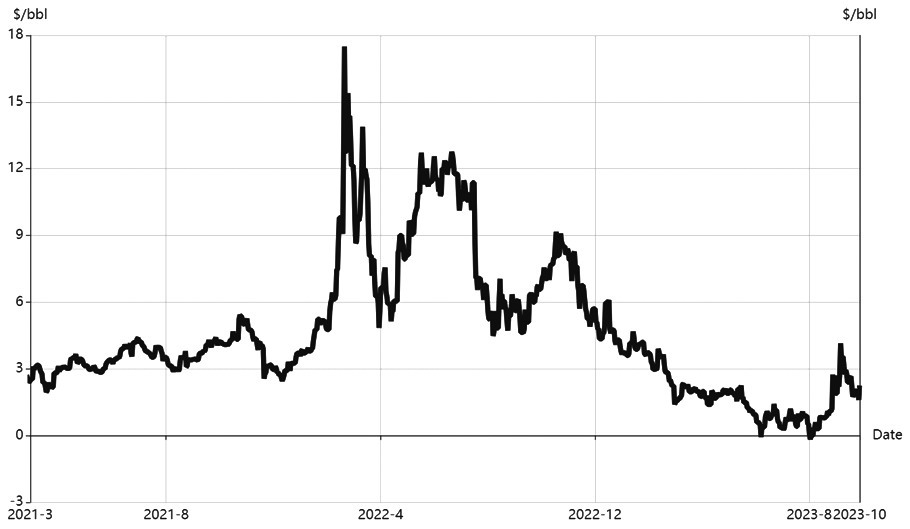

图为布伦特原油与迪拜原油价差

图为布伦特原油与迪拜原油价差回顾历史,对油价影响最大的地缘冲突莫过于第四次中东战争(1973年)。OPEC中的阿拉伯国家在沙特的带领下,陆续宣布对美国等支持以色列的国家实施原油禁运,原油价格从3美元/桶上涨至12美元/桶,涨幅超过300%,造成了1973年的石油危机。原油价格暴涨引起了欧美发达国家的经济衰退,对此的反思也促进了战略原油储备(StrategicPetroleumReserve,SPR)体系的建立,并且被迫寻找其他类型的原油供应,通过水力压裂技术开采的页岩油已经成为美国原油供应的主力。

战争一定会引起风险溢价,但是油价是否一定会上涨甚至大幅上涨,是不确定的。布伦特原油期货上市至今的几次大规模战争之后的表现,可以提供一些参考,包括海湾战争(1990年)、海湾战争中联军开始行动(1991年)、阿克萨起义(2000年)、“9·11”袭击(2001年)、伊拉克战争(2003年)、以黎战争(2006年)、加沙战争(2008年)、克里米亚冲突(2014年)和俄乌冲突(2022年)。地缘冲突爆发一个月之后,只有海湾战争(25%)和俄乌冲突(12%)时油价涨幅超过10%;海湾战争联军行动(-60%)和“9·11”袭击(-18%)时跌幅超过10%。而地缘冲突爆发半年后,除了加沙战争(2008年),经济危机之后的复苏无一涨幅超过10%,甚至绝大多数低于冲突爆发前的水平。

综上,在地缘冲突爆发后,油价不一定会上涨,但给油价带来的风险溢价一定是上升的,包括航运(运费)、保险、仓储等成本会转嫁到油价上。当前我们认为,地缘风险暂时还没有外溢到中东之外,布伦特原油的风险溢价在3—5美元/桶,远远没有达到1973年原油禁运危机的程度。

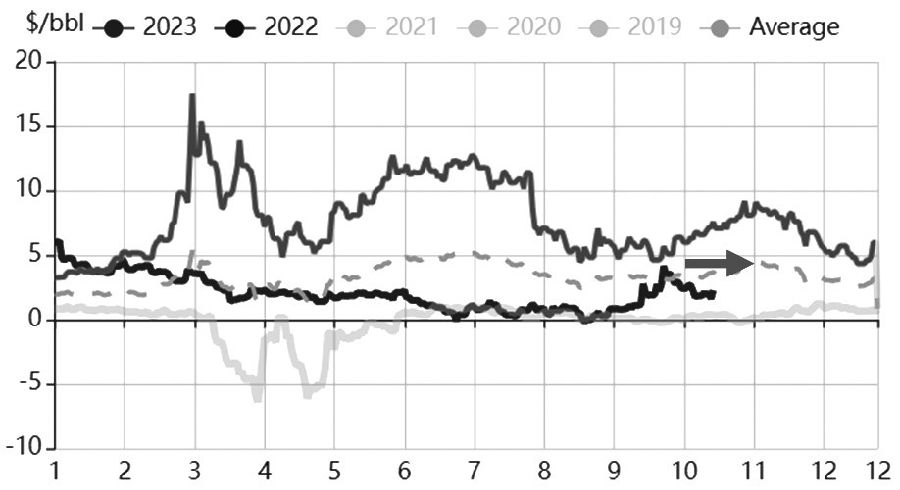

图为布伦特原油与迪拜原油价差季节变化

图为布伦特原油与迪拜原油价差季节变化3 84美元/桶或是油价近期的低点

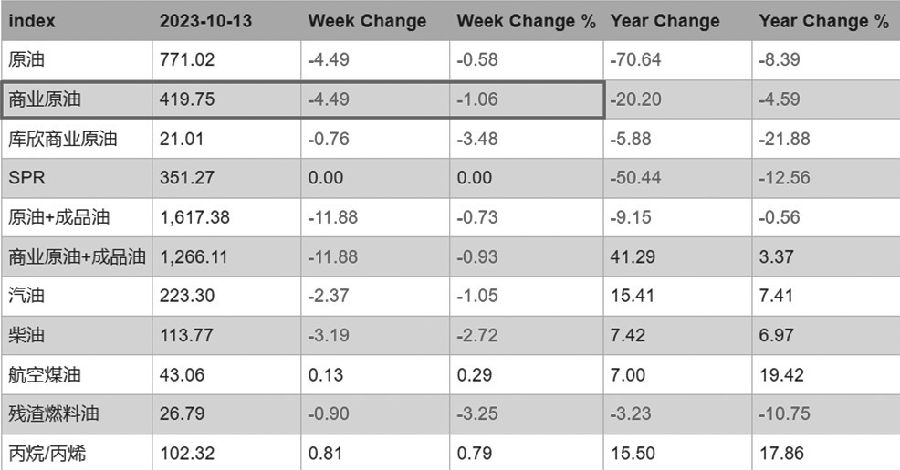

除巴以冲突升级之外,基本面因素也支撑油价。美国石油协会(API)的最新库存数据显示,截至10月13日,美国原油库存下降440万桶,降幅远超预期(下降30万桶)。EIA的库存报告显示,美国商业原油库存下降450万桶(预期下降30万桶),汽油库存下降240万桶(预期下降110万桶),柴油库存下降320万桶(预期下降140万桶)。数据公布后,布伦特原油价格短线反弹超过50美分/桶。然而400万桶左右的数据下降并不值得市场持续为油价上涨买单,因此我们认为后续因EIA库存数据的超预期溢价已消化。

目前,伊朗对以色列的制裁以及对原油禁运的呼吁,暂时没有得到阿拉伯国家的支持,这跟1973年第四次中东战争阿拉伯国家争相主动禁运的情形大相径庭,而且OPEC+第一时间甚至撇清关系。因此,即使原油禁运达成了,也无法达到当年的效果。第一,综合考虑原油和NGL,美国已经基本实现能源自给。第二,OECD需求在全球占比大幅降低,从1973年的75%下降到现在的45%,很难对非OECD国家进行禁运。

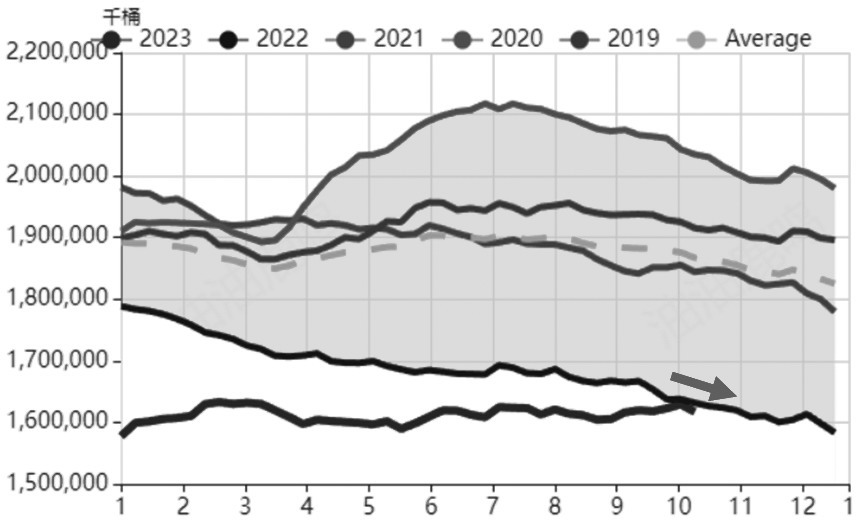

图为EIA原油+成品油库存(单位:千桶)

图为EIA原油+成品油库存(单位:千桶)在需求侧,我国三季度经济增长快于预期,近期一系列推动经济复苏的措施正在发挥作用,9月制造业采购经理人指数(PMI)升至50.2,高于50的荣枯线。中国炼厂9月加工量为1548万桶/日,创历史新高,也从侧面印证了制造业的改善。

综合来看,2020年至今年年中,布伦特原油期货的远期曲线经历了超级升水到平水到超级贴水再至平水的一轮完整循环,而随着美联储的干预,市场以为原油会走入不温不火的行情时,下半年原油又走出一波凌厉的攻势,加上前一段时间对需求的担忧被冲突的溢价补偿。当前,除非地缘冲突外溢到中东之外,冲突的风险溢价有限。另外,全球原油库存仍处于低位,后期油价会相对强势,“十一”假期的84美元/桶可能是近期的低点,当前程度的冲突下,油价突破100美元/桶的概率不大。

表为EIA周度库存占比(单位:%)

(作者单位:中州期货)

本文链接地址是https://www.qihuo88.net/qhzx/28840.html,转载请注明来源