期货日报

虽处于传统需求旺季,但镀锌企业开工较往年相对疲软,旺季特征并不明显。不过,锌锭库存较低,LME锌锭库存重返个位数,国内库存同样低位运行,后市将制约锌价下行空间。

9月末以来,锌价缓慢下跌,“金九银十”传统消费旺季并未对锌价产生明显提振。宏观面上,美国9月非农就业人口数据大超预期及前值,强劲的美国劳动力市场让市场预期美联储将维持高利率,在通胀高企的情况下进一步加息预期上升,有色金属承压。基本面上,锌产量仍高位运行,加上部分炼厂检修完毕,也将贡献较大增量,而且国内进口窗口打开,在内强外弱格局下,库存或向国内转移,供应上涨趋势不变。需求端,虽处于传统需求旺季,但镀锌企业开工较往年相对疲软,旺季特征并不明显,整体镀锌表现不及预期,锌价压力较大。不过,锌锭库存较低,LME锌锭库存重返个位数,国内库存同样低位运行,后市将制约锌价下行空间。后市来看,锌价或以振荡偏弱为主。

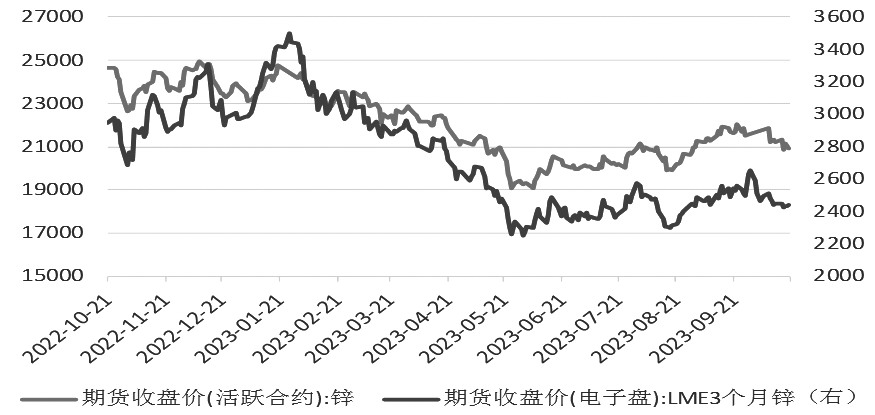

图为精炼锌期货价格(单位:元/吨、美元/吨)

图为精炼锌期货价格(单位:元/吨、美元/吨)美联储今年仍有加息预期

据美国劳工部统计,9月美国非农就业人数远超经济学家预测,远高于前值,显示出美国劳动力市场的强劲。根据CME的FedWatch工具,非农数据公布后,市场预计美联储年底前加息可能性为42%,高于之前的约33%,美联储互换市场完全定价美联储降息时间从明年7月推迟到9月。近期非农数据大超预期加上通胀数据的上升或进一步强化市场对利率维持更高更久的预期。在全球通胀困扰的背景下,美联储仍有加息预期,西方国家亦未有降息,全球货币流动性呈现收缩趋势,锌价将承压。

国内精锌产量高位运行

国内进口锌精矿方面,海关总署数据显示,2023年8月进口锌矿砂及精矿428109.05吨,环比增长8.67%,同比增长13.56%。后市来看,海外锌矿有供给收紧预期,进口加工费或继续降低,国内冶炼厂开始为冬储备货,国内锌精矿供应增量有限,供需格局转紧下国内加工费将逐步下调。进口、国内加工费同时减少将削减炼厂利润,四季度国内精炼锌产量或受到限制。

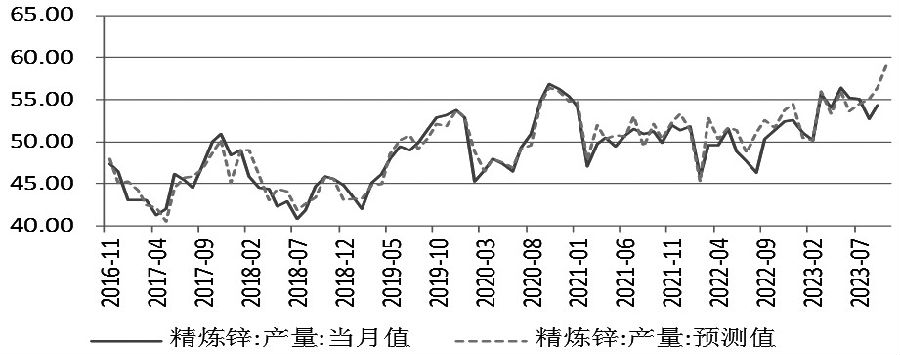

2023年9月,中国精炼锌产量为54.4万吨,环比上涨3.31%,同比增长7.94%。1—9月精炼锌累计产量达到484.8万吨,同比增长9.84%。SMM预计10月国内精炼锌产量环比增加5.03万吨,同比增长15.59%;1—10月累计产量达到544.2万吨,累计同比增长10.44%;进入10月产量大幅增加,主因是市场扰动较少。后市基本维持正常生产,但在矿端供应收紧预期下,产量增长空间受限,预计整体产量维持高位振荡。

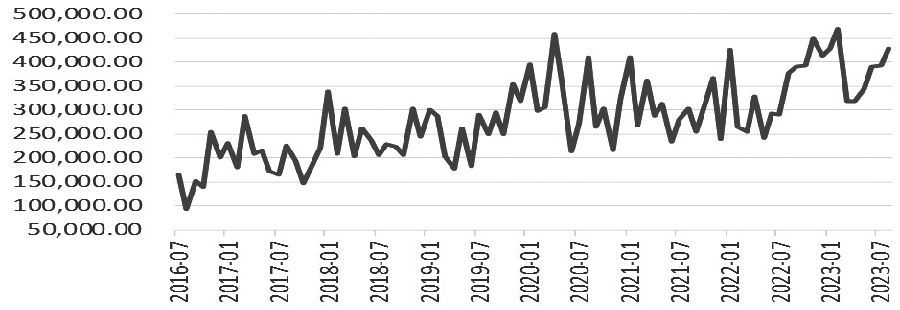

图为精炼锌进口量(单位:吨)

图为精炼锌进口量(单位:吨) 图为精炼锌产量(单位:万吨)

图为精炼锌产量(单位:万吨)进出口方面,海关总署数据显示,2023年8月,精炼锌进口量29250.41吨,同比增长828.76%,环比减少61.91%;精炼锌出口量159.94吨,同比减少84.88%,环比减少54.53%。8月进口窗口时有关闭,精炼锌进口量明显回落。后市来看,当下海外LME锌库存大增后超预期下滑,LME锌锭库存重返个位数,在国内进口利润增加下,海外锌锭库存多数流入国内的预期增强。

旺季终端需求不足

9月及10月是传统消费旺季。国庆节后假期因素消退,加上旺季带动,锌下游各板块开工较假期间均有所提升,但各板块订单情况不及预期,部分板块订单转弱,其余部分改善程度不大,镀锌企业开工较往年相对疲软,加上贸易商节前已备库,节后采购意愿不足,总体来看,今年“金九银十”消费旺季整体镀板表现不及预期。

终端房地产市场磨底。2023年8月,房地产开发景气指数为93.56,较上月减少0.21,较去年同期减少1.47。2023年1—8月,房屋新开工面积为63891.13万平方米,同比减少24.89%;房屋竣工面积为43726.13万平方米,同比增长13.3%。随着国家降首付、利率,认房不认贷等政策利好政策密集出台,后市房地产市场或有好转,但政策落地仍需要一定时间,短期内仍处于磨底阶段。

两市库存偏低提供支撑

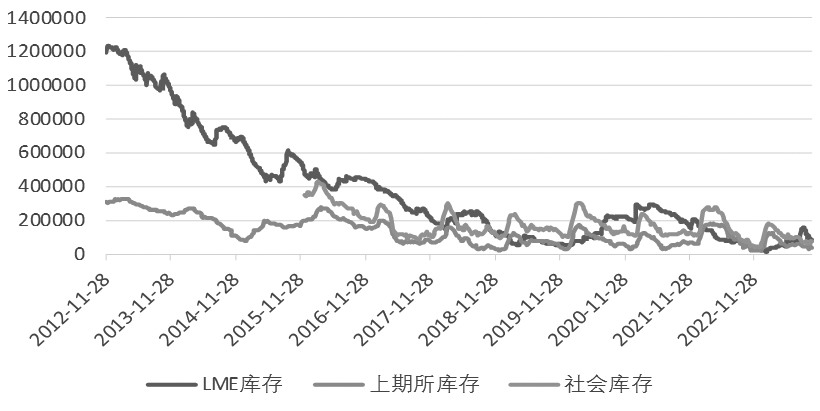

库存方面,截至2023年10月17日,LME精炼锌库存为81850吨,较9月21日减少26200吨,降幅24.25%。截至2023年10月13日,上期所精炼锌库存为41289吨,较上月减少5588吨,降幅11.92%。截至2023年10月16日,国内精炼锌社会库存为73900吨,较8月28日增加4200吨,增幅6.03%。

海外持续超预期去库,LME锌锭库存重返个位数,不过海外锌锭库存或多数流入国内的预期升温。国内方面,锌库存整体低位运行,但随着四季度消费旺季结束,预计库存将有所回升。

图为锌库存(单位:吨)

图为锌库存(单位:吨)宏观面上,美国9月非农就业人数大超预期,远高于前值,同样通胀数据的上升或进一步加强市场对利率维持更高更久的预期,海外宏观面压制锌价。基本面上,海外锌矿有供给收紧预期,锌精矿供应增量有限,四季度的国内精炼锌产量或受到限制,但在国内进口利润增加下,海外锌货源转售国内预期较强,精炼锌供应仍偏宽松。下游方面,节后各板块订单情况不及预期,镀锌企业开工数据相对疲软,总体来看,今年“金九银十”消费旺季整体镀锌表现不及预期,旺季结束后,需求空间或受限。库存方面,全球显性库存低位运行,随着国内新增产能释放及消费旺季结束,锌锭社会库存或出现一定积累。在此背景下,笔者认为四季度锌价将保持振荡偏弱格局。年末美联储还有议息会议,市场对加息的担忧可能将再度升温,加上消费旺季逐渐结束,预计锌价将承压下行,但绝对低位库存将制约锌价下行空间。(作者单位:瑞达期货)

本文链接地址是https://www.qihuo88.net/qhzx/28787.html,转载请注明来源