CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者|王贤伟 中信建投期货研究发展部

研究助理研究助理|刘佳奇 中信建投期货研究发展部

本报告完成时间 |2023年10月22日

锌:

利多:

1、 近期冶炼厂开始储备锌矿,或对锌价底部起到支撑作用。

利空:

1、 避险情绪仍压制锌价上涨;

2、 下游对高价接受度有限,周内成交相对冷清。

铅:

利多:

1、 受冶炼厂产能扩张及高品位铅矿稀缺等因素影响,局部地区铅精矿加工费仍出现小幅下调,供不应求的趋势或将持续;

2、 国内原料价格走势出现地域性差异,SMM再生铅四省周度开工率环比下滑,而下周某炼厂进入检修期,预计开工率将继续走低;

利空:

1、 再生铅利润空间扩大,助长炼厂生产积极性;

2、 鲍威尔指出美国通胀仍太高,经济强劲的额外证据或支持加息,但应谨慎行事,市场认为至少11月不加息已被坐实。

小结:

锌:本周锌现货市场零星成交,下游集中逢低采购,周中价格回落后成交有所增加,整体现货需求不旺。终端需求复苏速度较缓,市场对需求前景表示担忧,现货市场供增需弱格局难改,对锌价走高形成拖累。

铅:总体来看,本周铅价延续下行。受冶炼厂产能扩张及高品位铅矿稀缺等因素影响,局部地区铅精矿加工费仍出现小幅下调,供不应求的趋势或将持续。国内原料价格走势出现地域性差异,SMM再生铅四省周度开工率环比下滑,而下周某炼厂进入检修期,预计开工率将继续走低。不过再生铅利润空间扩大,助长炼厂生产积极性。并且鲍威尔指出美国通胀仍太高,经济强劲的额外证据或支持加息,但应谨慎行事,市场认为至少11月不加息已被坐实,金属仍有承压。

操作策略:

沪锌区间操作,沪铅建议区间操作为主。沪锌2311合约周运行区间20500-21500元/吨附近。沪铅2311合约周运行区间16000-17000元/吨附近,建议区间操作。

一

行情回顾

本周沪锌价格下跌。近期冶炼厂开始储备锌矿,或对锌价底部起到支撑作用。但是避险情绪仍压制锌价上涨;下游对高价接受度有限,周内成交相对冷清。

本周铅价止跌回升。受冶炼厂产能扩张及高品位铅矿稀缺等因素影响,局部地区铅精矿加工费仍出现小幅下调,供不应求的趋势或将持续。国内原料价格走势出现地域性差异,SMM再生铅四省周度开工率环比下滑,而下周某炼厂进入检修期,预计开工率将继续走低。不过再生铅利润空间扩大,助长炼厂生产积极性。并且鲍威尔指出美国通胀仍太高,经济强劲的额外证据或支持加息,但应谨慎行事,市场认为至少11月不加息已被坐实,金属仍有承压。

二

价格影响因素分析

1、国际宏观

美国方面,经济韧性显著,鲍威尔发言鸽鹰参半。

本周美国公布的经济数据总体向好。美国9月零售销售环比升0.7%,预期升0.3%;核心零售销售环比升0.6%,预期升0.2%。美国9月工业产出环比升0.3%,与预期持平。美国上周初请失业金人数为19.8万人,预期21.2万人。近期包括美联储主席在内的多位美联储官员发言表态,总体鸽鹰参半。美联储主席鲍威尔表示,通胀仍然过高,不排除数据太好会进一步加息,但也强调风险和债市收益率上涨收紧了金融状况。此外,鲍威尔还指出,债市收益率上升可能意味着无需更多加息。在美债收益率连创新高的背景下,市场预期美联储将不再加息。

欧洲方面,经济景气度尚可,欧央行或暂停加息。本周公布的欧元区10月ZEW经济景气指数为2.3,前值-8.9,显示欧元区经济景气度回升。欧洲央行首席经济学家连恩表示,只要有必要,我们将保持高利率;欧元区经济在2023年剩余时间内将处于“明显停滞”状态;欧洲央行将尽可能久地维持高利率水平。

2、国内宏观

经国家统计局初步核算,前三季度国内生产总值913027亿元,按不变价格计算,同比增长5.2%,其中前三季度消费对经济增长的贡献率是83.2%,超出此前市场预期。分产业看,第一产业增加值56374亿元,同比增长4.0%;第二产业增加值353659亿元,增长4.4%;第三产业增加值502993亿元,增长6.0%。分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%,三季度增长4.9%。从环比看,三季度国内生产总值增长1.3%。

国家统计局发布前三季度工业经济数据。9月份,规模以上工业增加值同比实际增长4.5%(增加值增速均为扣除价格因素的实际增长率)。从环比看,9月规模以上工业增加值比上月增长0.36%。1-9月我国规模以上工业增加值同比增长4.0%。其中,汽车行业成为一大亮点。据中国汽车工业协会数据显示,9月我国汽车制造业增加值同比增长9.0%。9月汽车生产283.3万辆,同比增长3.4%,其中,新能源汽车84.7万辆,同比增长12.5%。

1-9月份,房地产开发企业房屋施工面积815688万平方米,同比下降7.1%;其中,住宅施工面积574250万平方米,下降7.4%。房屋新开工面积72123万平方米,下降23.4%;其中,住宅新开工面积52512万平方米,下降23.9%。房屋竣工面积48705万平方米,增长19.8%;其中,住宅竣工面积35319万平方米,增长20.1%。

国家统计局公布9月全国70个大中城市房价变动情况。9月一线城市新建商品住宅销售价格环比由上月下降0.2%转为持平。从同比看,9月一线城市新建商品住宅销售价格同比上涨0.7%,涨幅比上月扩大0.1个百分点。二手房价格则在连续4个月下降后首次转涨,从环比来看,2023年9月一线城市二手住宅销售价格环比涨幅为0.2%,同比下降1.4%,降幅比上月收窄0.2个百分点。但相比之下,二三线城市的市场并不乐观,二三线城市商品住宅销售价格环比下降、同比有涨有降。

在“三驾马车”中,今年出口下行,成为下拉经济增长的因素。9月进出口均同比下降6.2%,延续下滑趋势,但降幅比上个月有所收窄。前三季度我国进出口总值30.8万亿元人民币,同比微降0.2%。但外贸规模稳中有增,从季度看,进出口逐季抬升,一、二、三季度进出口分别为9.72万亿、10.29万亿、10.79万亿元;从月度看,9月当月进出口3.74万亿元,环比连续2个月增长,规模创年内单月新高。

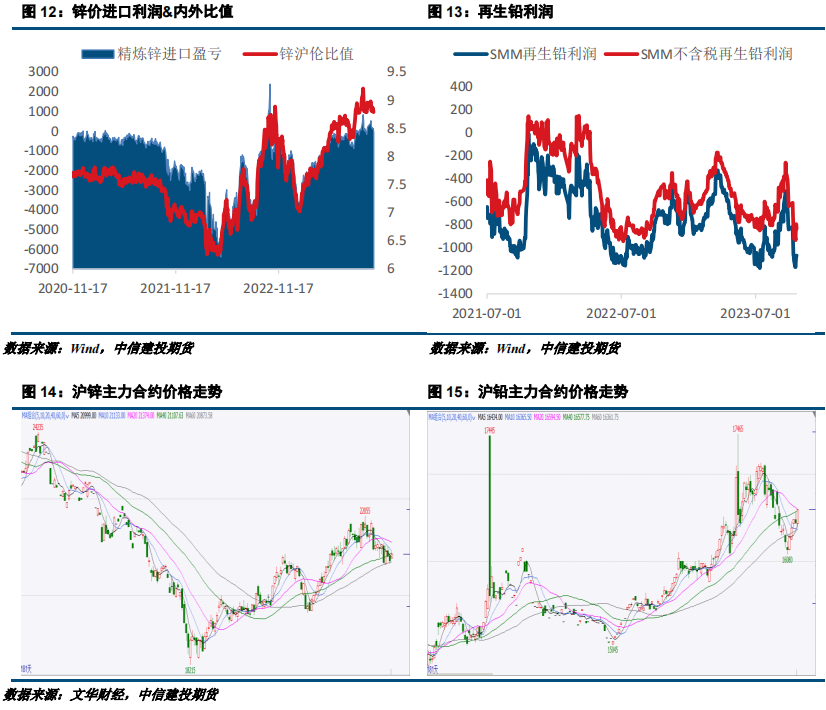

3、再生铅利润持续扩大

本周精炼锌进口窗口缩窄,目前进口盈亏在-76元左右,沪伦比值在8.79附近。

废电瓶价格居高不下,再生铅成本压力较大,交割结束后,铅锭开始移库出口。另外再生亏损进一步收窄,目前再生铅利润亏损程度缩小到361元。

4、库存情况:锌库存增加,铅锭库存下降

据SMM调研,截至本周五(10月20日),SMM七地锌锭库存总量为10.25万吨,较10月13日增加0.25万吨,较10月16日增加0.04万吨,国内库存录增。其中上海市场库存微增主要由于进口锌锭流入补充;广东市场由于冶炼厂厂提发货增加,仓库到货较少,同时锌价低位下游逢低补库增加,带动库存下降明显;天津市场由于紫金、驰宏、白银、西矿等品牌锌锭陆续到货,但下游企业周内环保限产,消费小幅走弱,库存有所增加。整体来看,原三地库存下降0.07万吨,七地库存增加0.04万吨。

据SMM调研,截至10月20日,SMM铅锭五地社会库存总量至6.7万吨,较上周五(10月13日)减少1.34万吨;较本周一(10月16日)减少1.59万吨。据调研,本周,原生铅与再生铅炼厂相继进入检修,铅锭供应阶段性减量,同时在本周一沪铅2310合约交割后,至下半周交割后货源流出大型下游企业按需接货,使得铅锭社会库存由增转降,且降幅较大。另下周,铅治炼企业检修持续,而11月铅锭新长单即将开始,后续下游企业对于散单采购需求或相对下降。又因湖南、广东等地供应尚可,炼厂散单报价对SMM1#铅均价贴水200-100不等,下游刚需或偏向炼厂货源,预计后续铅锭社库降幅趋缓。

三

相关图表

四

结论与操作建议

锌:本周锌现货市场零星成交,下游集中逢低采购,周中价格回落后成交有所增加,整体现货需求不旺。终端需求复苏速度较缓,市场对需求前景表示担忧,现货市场供增需弱格局难改,对锌价走高形成拖累。

铅:总体来看,本周铅价止跌回升。受冶炼厂产能扩张及高品位铅矿稀缺等因素影响,局部地区铅精矿加工费仍出现小幅下调,供不应求的趋势或将持续。国内原料价格走势出现地域性差异,SMM再生铅四省周度开工率环比下滑,而下周某炼厂进入检修期,预计开工率将继续走低。不过再生铅利润空间扩大,助长炼厂生产积极性。并且鲍威尔指出美国通胀仍太高,经济强劲的额外证据或支持加息,但应谨慎行事,市场认为至少11月不加息已被坐实,金属仍有承压。

策略

沪锌区间操作,沪铅建议区间操作为主。沪锌2311合约周运行区间20500-21500元/吨附近。沪铅2311合约周运行区间16000-17000元/吨附近,建议区间操作。

本文链接地址是https://www.qihuo88.net/qhzx/28731.html,转载请注明来源