市场回顾:

北港煤炭价格走弱,乙烯价格小幅走弱但整体偏强,甲醇自身供需维度偏空。现货少量刚需,纸货单边逢高出货积极,套利商主动让利出货,基差走弱明显。截止10月19日,甲醇主力合约MA2401收盘为2417,持仓量128万。

煤炭成本下行,原油反弹但需求走弱:

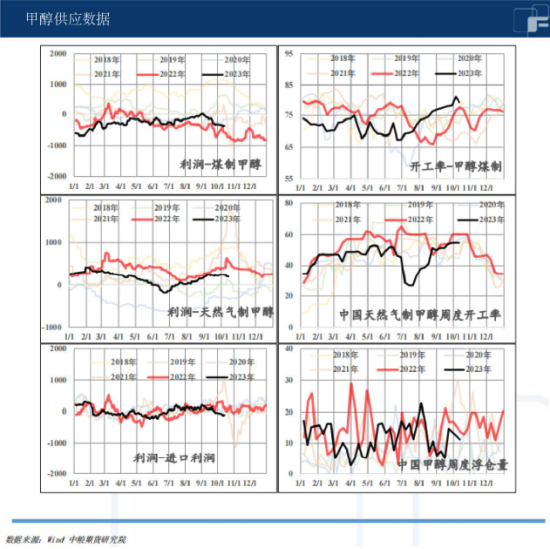

煤炭价格逐步走弱,虽然周度化工耗煤高位,但煤化工价格下行,上游利润去化导致采购预期偏弱,预期坑口非电需求逐步缩量。但后续市场并不悲观,东北、华北地区取暖用煤采购增加,价格仍有支撑,预计煤价跌幅有限。

同时,原油节中大跌后逐步反弹,但需求走弱驱动预期逐步兑现,比价维度对煤炭略有支撑。天然气价格受澳洲罢工影响一路走高;

西北甲醇供给缩量,需求见顶提升有限:

节后国内外甲醇产量出现拐点,产量下降。国内甲醇企业开工率下滑,西北部分装置因为利润和碳指标等问题已经开始出现供应缩量,截至2023年10月12日中国甲醇装置负荷为74.36%,环比降低1.43%。但甲醇国产供给依然存在提产空间,进口供应环比增加。

国外,伊朗ZPC装置11日起陆续重启回归,但Kaveh装置意外停车两周,另外美国Lonydell、Natgasoline也意外停车,国外装置开工率总体下滑。

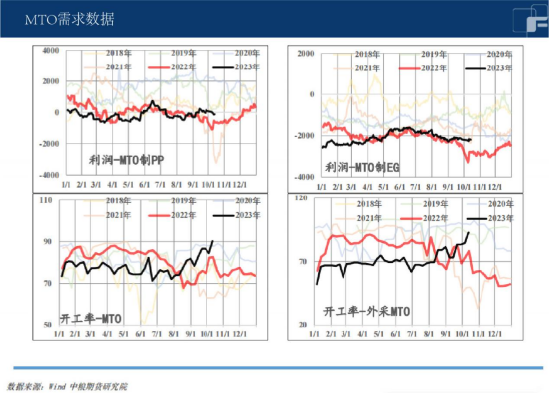

甲醇需求评估偏弱,沿海MTO全盛、华东MTO开工率100%,天津MTO预期重启后,MTO需求见顶,传统下游需求提升有限。截至2023年10月12日MTO装置负荷为90.26%,环比提高5.83%。未来预期累库。

甲醇库存港口高位、内地偏低:

节中节后两周甲醇港口持续去库,原因在于节后到港量少,而刚需稳定良好,导致去库。截至2023年10月12日中国甲醇港口库存101.8万吨,环比去库6.7万吨。预计下周到港量大幅增加,大概率累库。

内地库存偏低,后续自身去库扩利润难度较大,节后山东下游库存大幅下降。

总结:

从供需上看,供给缩量,传统下游需求提升有限,甲醇供需均衡,现货少量刚需,开始去库。双方产业链上看,节后煤炭价格小幅回调、单体价格小幅走弱,甲醇估值重心走低,除非出现海外油品需求超预期、甲醇的进口不及预期、煤炭上游事故导致安检加强等较小概率事件。

(刘宇 期货交易咨询资格证号:Z0012343)

本文链接地址是https://www.qihuo88.net/qhzx/28700.html,转载请注明来源