来源:国元期货研究

策略观点

当前全球天然橡胶供应进入季节性增产旺季,产量存在上涨的预期,但是由于阶段性天气扰动,叠加海外工厂推迟船期,国内橡胶到港数量偏少,社会库存持续走低,供给端存在较强支撑。叠加消费旺季下,下游轮胎以及汽车行业的持续改善,市场看涨氛围明显。因此在价格持续低估的背景下,受盘面资金的推动胶价大幅上涨。但是考虑到后期国内外天气扰动略有降温,产量存在持续上涨的预期,或将制约后期胶价反弹的空间。

第一部分:行情回顾

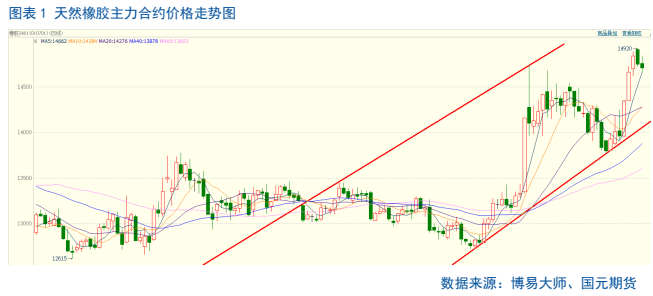

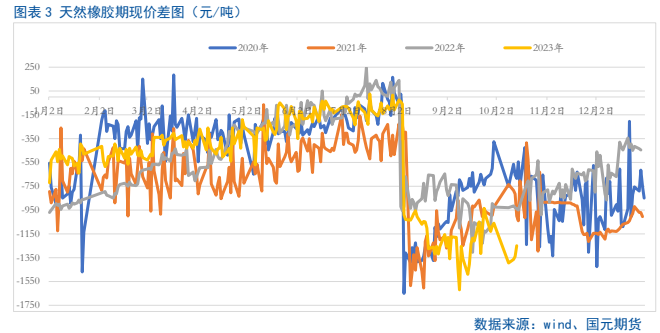

国庆节后第一周,橡胶板块领涨,天然橡胶、20号胶、合成橡胶期货集体走强,RU2401合约上周涨幅达到6.53%。主要是长假期间供应端受天气扰动,导致原料产出受限,叠加下游需求持续恢复,市场看涨氛围明显,胶价大幅上涨。步入本周第一个交易日天然橡胶价格高开低走,周二市场延续下滑局面,短期市场呈现回调,有进一步试探下方14500一线支撑的预期。由于前期期货市场的涨幅远高于现货,基差呈现大幅回落,远低于近几年同期。而近日期货市场略有降温,基差呈现小幅修复。

第二部分:基本面分析

2.1 主产地天气扰动加大推动胶价反弹

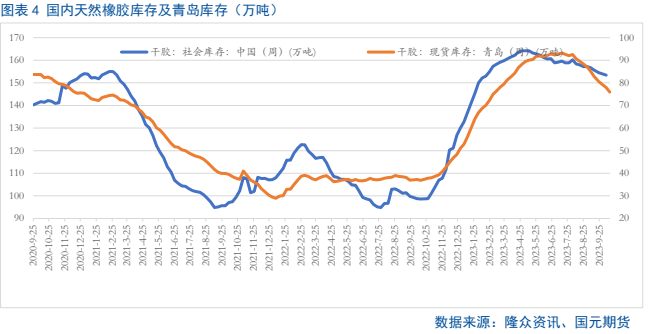

国庆节期间受天气扰动,主产区短期供给偏低。虽然已步入割胶旺季,但是国庆长期期间泰国主产区受不规律降雨困扰,割胶进度受到影响,导致泰国等地胶价持续走高,胶价反弹明显。叠加海外工厂推迟船期,国内标胶混合到港数量偏少,国内天胶库存持续去库提振业者心态。截至2023年10月8日,中国天然橡胶社会库存153.4万吨,较前一周下降0.7%,截至10月15日,青岛地区天胶保税和一般贸易合计库存量75.91万吨,较前一周下滑2.57%,位于5月底至今的低点。

本周东南亚主产区整体降雨量较上一周期增加,对割胶工作影响增强。而且近期收储传闻又起,市场预期候机全乳胶可流通的库存相对偏低,导致价格看涨氛围明显。但下周东南亚主产区降雨量较上一周期减少,降雨主要分布在越南及柬埔寨等地区,其他区域降水处于偏低状态,对割胶工作影响持减弱预期,因此伴随着后期产量的回归,或将制约后期价格反弹空间。

2.2 轮胎市场开工率环比、同比持续双增

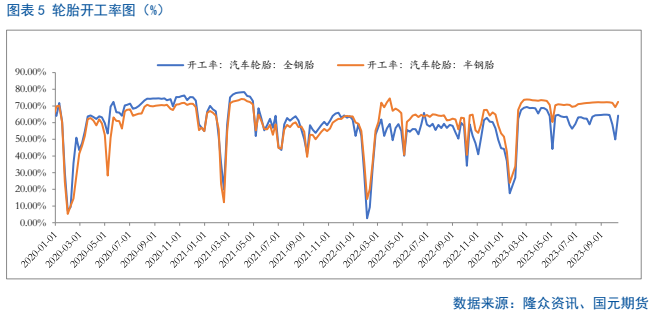

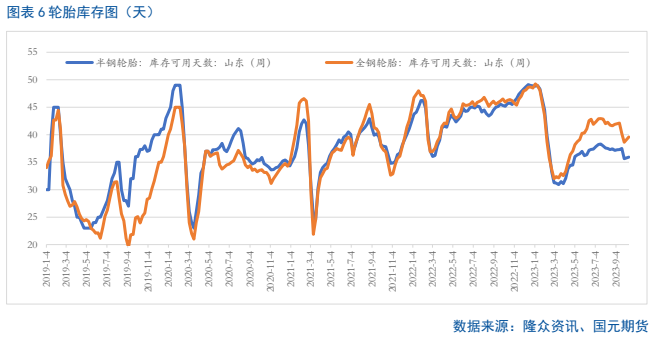

从下游行业来看,国庆节后,轮胎市场整体开工率较前期呈现明显的回暖,给与上游一定正向反馈。截至2023年10月12日,半钢胎和全钢胎装置开工率分别维持在72.49%以及64.25%,周环比分别上涨3.18和14.35个百分点,同比分别上涨5.34和8.09个百分点。目前山东地区半钢胎样本企业平均库存周转天数在35.92天,全钢胎样本企业平均库存周转天数在39.59天,周环比分别上涨0.3天和0.96天,但是远低于去年同期的45.67和46.25天。

10月10日,公安部交通管理局发布最新机动车保有量数据。截至2023年9月底,全国机动车保有量达4.3亿辆,其中汽车3.3亿辆,新能源汽车1821万辆。作为汽车价值链重要一环,轮胎举足轻重。近两年,中国汽车市场的轮胎“替换率”已经到“1.3-1.5”。按照最新的汽车保有量3.3亿辆,每年的乘用车替换轮胎需求数量为4.29-4.95亿条。而随着金九银十旺季以及中秋、国庆双节的外出需求,对轮胎的替换市场有一定的拉动,对于四季度轮胎替换市场也有一定的期待。

2.39月我国汽车产销量均创历史同期新高

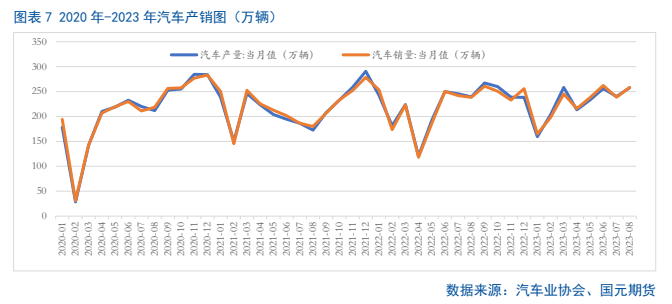

三季度,汽车产销整体表现好于预期。在国家层面出台了一系列促消费的政策,以及秋季企业新品集中上市的影响下,汽车市场总体呈现“淡季不淡,旺季更旺”的局面,车市热度延续,“金九银十”效应重新显现。据中国汽车工业协会统计,9月我国汽车产销分别为285万辆和285.8万辆,环比均增长10.7%,同比分别增长6.6%和9.5%,产销量均创历史同期新高。今年1-9月,我国汽车产销分别完成2107.5万辆和2106.9万辆,同比分别增长7.3%和8.2%。

从后期来看,伴随政策组合拳效应逐步显现,我国经济运行持续恢复,积极因素累积增多,产需两端继续改善,市场对后期的预期总体保持乐观,因此后期终端汽车行业仍有一定的期待,对上游市场存在一定的正向反馈。

第三部分:总结

当前全球天然橡胶供应进入季节性增产旺季,产量存在上涨的预期,但是由于阶段性天气扰动,叠加海外工厂推迟船期,国内橡胶到港数量偏少,社会库存持续走低,供给端存在较强支撑。叠加消费旺季下,下游轮胎以及汽车行业的持续改善,市场看涨氛围明显。因此在价格持续低估的背景下,受盘面资金的推动胶价大幅上涨。但是考虑到后期国内外天气扰动略有降温,产量存在持续上涨的预期,或将制约后期胶价反弹的空间。

本文链接地址是https://www.qihuo88.net/qhzx/28624.html,转载请注明来源