期货日报

本文选择螺纹钢期货、期权作为研究对象,阐述了螺纹钢期货期权套期保值的定义,分析了螺纹钢期货和期权套期保值的现状,并研究了套期保值效果,使用每日调整头寸的Delta值对冲,并对结果进行合理的解释。

螺纹钢是一种重要的工业原材料,是我国产量最大的钢材品种之一。2022年12月26日,螺纹钢期权在上海期货交易所上市。目前,螺纹钢期权已具有一定规模,螺纹钢期货以及以其为标的的螺纹钢期权日益受到企业和投资者的重视。

套期保值的定义

为了避免价格波动风险,企业最常用的操作方法便是套期保值。套期保值的原理,主要有以下三点:

一是螺纹钢现货价格与螺纹钢期货价格变动的趋同性:由于螺纹钢期货交割品属于现实流通中的现货,影响螺纹钢期货交割品和现货变动的因素相同,所以现货与期货价格的变动具有趋同性、相关性。

二是螺纹钢现货价格与螺纹钢期货价格在到期日的一致性:满足交割品级的螺纹钢现货在到期日可以进行交割,没有套利空间,将可以保证螺纹钢现货价格同螺纹钢期货价格的一致性。

三是套期保值是用较小的基差风险替代较大的现货价格波动风险。但螺纹钢期货市场毕竟是不同于螺纹钢现货市场的独立市场,其还会受其他因素的影响,因而螺纹钢期货价格的波动时间与波动幅度不一定与现货价格完全一致,这就意味着套期保值者不能完全消除价格风险。尽管如此,套期保值者却能通过参与期货市场用较小的基差风险替代较大的现货价格风险。

利用螺纹钢期货市场套期保值就是用期货市场的盈亏抵消现货市场的亏盈。它的基本做法就是买进或卖出与现货市场交易数量相当,但交易方向相反的螺纹钢期货合约,以期在未来某一时间通过卖出或买进相同的期货合约,通过平仓结清期货交易带来的盈利或亏损,以此来补偿或抵消现货市场价格变动所带来的实际价格风险或利益,使交易者的经济收益稳定在一定的水平。

按照期货和衍生品法第三条规定,期货交易是指以期货合约或者标准化期权合约为交易标的的交易活动。目前上海期货交易所上市的螺纹钢期货和螺纹钢期权品种应统称为期货交易。但从工具角度来看,期货和期权是两种不一样的金融衍生工具,其在现代金融市场中具有重要的市场影响和经济价值。

利用螺纹钢期权市场做套期保值定义为配合现货或期货的头寸,用建立的期权部位的收益,弥补现期货可能出现的损失,以达到锁定或降低价格风险的目的。

根据期权的定义,期权赋予期权买方权利,但不需要承担义务,买入看涨期权赋予期权买方按照前期预定的价格进行买入期货合约或者现货,进而能够锁定期货或者现货买入的价格,买入看涨期权类似于企业给未来采购现货做好了保险。同理,买入看跌期权赋予期权买方按照前期预定的价格卖出期货合约或者现货,能够锁定库存或者期货卖出的价格,买入看跌期权类似于企业给现货销售或者在途货物提前做好保险。

套期保值开展现状

螺纹钢期货上市时间为2009年3月27日,在运行十几年的时间内,国内不同类型的钢材企业纷纷开展套期保值业务。

利用螺纹钢期货工具进行避险的理念被螺纹钢产业链企业逐步接受并应用,螺纹钢期货市场具有一定的规模和影响力。在跟企业接触的过程中发现,企业通常把现货交割到期货市场,或者从期货市场拿交割品开启套期保值的第一步。

企业进行套期保值后有以下三方面好处:一是可以降低采购成本或者是提高销售利润;二是可以提高企业抵抗风险能力,在极端环境下,能够提高企业生存能力;三是可以给企业提供稳定的现金流和产品创新能力。

但企业使用期货工具套期保值,需要先预测基差,然后通过基差交易达到套期保值的目的。因为企业卖出套保,当现货下跌时,现货的亏损可被期货的盈利抵消;当现货上涨时,现货的盈利也可能被期货的亏损抵消,一般企业难以接受其丧失了随市场上涨而获得收益的机会。

螺纹钢期权上市后由于流动性较好等优点,已被国内机构投资者广泛用来进行风险管理、资产配置和产品创新。期权产品特性决定了其是一种功能更加丰富、使用更加灵活的风险管理工具。

螺纹钢期权套期保值范围较广,不仅可以为现货做套期保值,还可以为期货做套期保值。螺纹钢期权可以实现管理价格风险的目的,同时还能不放弃整体组合获得收益的可能。因为期权买方最大亏损是权利金,期权买方和卖方的权利、义务不对等,将优于期货权利和义务是不可分的。使用期权买方避险等同于买了“保险”,企业在锁定下跌风险的同时,不会错失市场上涨获利的机会。

螺纹钢期权还拥有比螺纹钢期货合约更丰富的期权合约内容,这时也体现了期权是一种精细化的工具。

在企业利用螺纹钢期权开展套期保值的过程中,企业需要对套期保值比例的确定和是否需要根据市场变化进行调整等问题需要提前做出研究,实现真正能够满足套期保值的效果。

企业套期保值效果

在马科维茨投资组合理论的基础上,Johnson提出了现代套期保值理论,即投资组合的套期保值理论,将套期保值对象和套保工具都看作投资资产的组成部分。

企业进行套期保值终极目标是中性套保,又称为风险中性,是指套保头寸对现货价格变动不敏感,也就是现货价格涨跌对整体持仓不造成影响。建立中性套保中单纯使用期货或者期权合约的数量一般被称为套保比率。

在使用期权进行套期保值的过程中,期权希腊字母Delta值可以移向求出套保比率,根据定义:

Delta=期权价格变化/标的价格变化

因此,单纯使用期权工具为期货或者现货套保,套保比率一般等于1/Delta。

Delta是衡量期权价格对标的资产价格变动的敏感度的指标,表示每一单位标的资产价格变动时期权价格相应变化的比例。看涨期权价格随标的资产价格正向变动,Delta取值范围在0—1,看涨期权Delta值存在上限1;看跌期权价格随标的资产价格反向变动,Delta取值范围从-1—0,看跌期权Delta值存在下限-1。期权标的期货(现货)多头头寸的Delta为1,期货(现货)空头头寸Delta为-1。

持有1手螺纹钢现货时,平值期权的Delta值为0.5,需要卖出1/0.5=2手平值期权,即每买入2手平值期权才能满足持有1手螺纹钢现货风险中性的效果。深度虚值期权的Delta值接近0,因此需要购买远超过2手的期权合约建立中性套保。深度实值期权的Delta值接近1,建立中性套保有时候仅需要1手期权合约就可以达到套保中性。螺纹钢期货的Delta值为1,需要卖出1手螺纹钢期货合约,这也证明了期货套保数量跟现货数量相等的重要原则。

在实际的套保过程中,企业可能同时使用期货和期权工具,如果整体套保头寸的Delta值总和为零,那么该头寸即是Delta中性的。假如企业持有20吨(2手)螺纹钢现货,持有1手螺纹钢期货空头头寸,持有4手Delta值为-0.25的看跌期权,则所构建的头寸组合是Delta中性的,这是因为组合Delta=2×1-1+4×(-0.25)=0。企业在实际操作过程中可以选择不同执行价、到期日的看涨或者看跌期权,但只要企业持有的现货、期货、期权等头寸Delta值的总和大约为0,即可以称为套保头寸Delta中性。

不同方案对比

企业建立套保头寸后,由于螺纹钢现货价格的变化,会带来整体组合的Delta值变化,企业可以进行间断性对冲。区别于企业在开始套保时建立了中性套保头寸,后期当买入现货或者是卖出现货时,同步将期货或者期权套保头寸进行平仓的静态对冲策略,动态对冲策略需要在实施期间内不断调整期货、期权头寸对冲现货风险。

实际应用中常见的动态对冲策略包括固定时点对冲和固定区间对冲。固定时点对冲是指确定一个或几个固定时点根据当时的具体情况进行相应的对冲操作。固定区间对冲是指确定一个可容忍区间变动的范围,若Delta的变动超过该预定区间则进行相应的对冲,使之靠近初始值附近。下面以一具体案例进行阐述静态对冲和动态对冲策略。

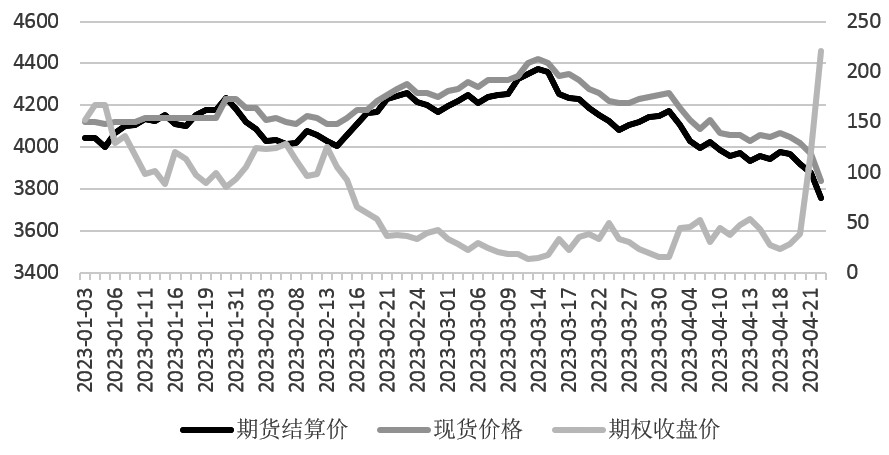

案例背景:2023年1月3日,螺纹钢贸易企业持有1000吨螺纹钢,螺纹钢现货价格是4140元/吨,因为担心春节后螺纹钢跌价,企业选择在期货市场建立套保头寸,最终企业在4月24日将该批现货卖出。

方案一:企业在期货市场建立套保头寸,卖出100手螺纹钢2305合约,期货开仓点位为4044元/吨。期货手续费为1%,即4044×1%×10吨/手×100手=404.4元,并于4月24日以3759元/吨平仓期货头寸,盈利285000元。

方案二:企业利用期权建立套保头寸。在1月3日,螺纹钢2305合约结算价为4044元/吨,选择虚值一档的看跌期权rb2305P3950作为对冲期权,Delta值为-0.4,根据Delta中性,需要期权合约手数250手,即买入250手螺纹钢2305价格为3950元/吨的合约可以达到中性套保,支出权利金152.5元/吨×250手×10吨/手=381250元,交易成本为2元/手×250手=500元,加上交易成本套保头寸整体支出381750元。在持有现货期间,不对期权头寸数量等进行调整。直至4月24日,以237.5元/吨平仓期权头寸,共收到权利金237.5元/吨×250手×10吨/手=593750元,合计共盈利212500元。

图为螺纹钢期现货走势

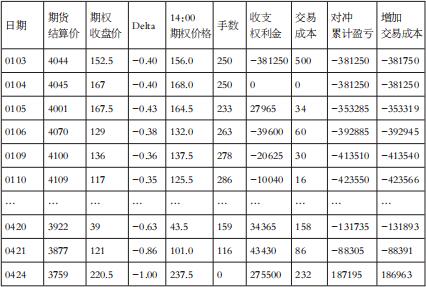

图为螺纹钢期现货走势方案三:企业利用期权建立套保头寸,为了防止套保头寸受到行情大幅波动的影响,选择固定时点—每天下午两点梳理整体组合的Delta,并决定对冲开仓等操作。

1月3日,建立买入250手螺纹钢2305合约价格为3950元/吨的仓位,支出权利金381750元。

1月4日,螺纹钢2305合约结算价为4045元/吨,期价变化不大,螺纹钢2305合约3950元/吨的Delta值仍为-0.4,整体组合Delta总和为-0.4ⅹ250+100=0,此时头寸满足Delta中性,不需要进行操作。

1月5日,螺纹钢2305合约结算价为4001元/吨,2305合约价位3950元/吨的Delta值为-0.43,头寸Delta总和为-0.43ⅹ250+100=-7.5<0,不满足Delta中性,满足Delta中性仅需要期权233手rb2305P3950,因此需卖出17手2305合约(价位为3950元/吨),手续费为17×2=34元。下午两点2305合约在3950元/吨平仓价为164.5元/吨,收到权利金164.5元/吨×17手×10吨/手=27965元。

在1月6日,2305合约结算价为4070元/吨,2305合约(价格为3950元/吨)的Delta值为-0.38,整体组合Delta值为-0.38ⅹ233+100=11.46,需进行风险对冲。为满足Delta中性,需要继续买入30手2305合约(价格为3950元/吨),下午两点买入2305合约(价格为3950元/吨)开仓价为132元/吨,支出权利金132元/吨×30手×10吨/手=39600元。

后期每日定时检查组合的Delta值,并进行风险对冲,直至4月24日。

4月24日企业卖出现货的同时,对剩余的116手套保仓位进行平仓,平仓期权平仓点位为237.5元/吨,收到权利金237.5元/吨×116手×10吨/手=275500元。

表为每日调整的常规Delta动态对冲策略结果

由上表可以看出,若Delta值变大,需要平仓部分螺纹钢期权;若Delta值变小,则需要增加买入螺纹钢看跌期权。

通过对上述三种方案进行对比发现,受现货销售疲软影响,螺纹钢期货跌幅明显,利用螺纹钢期货、期权套保均盈利。其中螺纹钢期货套保盈利明显,但利用螺纹钢期货套保保证金也较高。但由于螺纹钢期权刚上市时,受到投资者的普遍关注,导致开仓权利金较高,影响后期套保效果。方案三期权动态套保策略并不优于方案二期权静态套保策略,主要是受对冲成本和对冲频率的影响。

在前述研究基础上,本文对利用期权进行套保提出以下几点改进:

一是本文中期权动态套保策略并不优于利用期权静态套保策略,主要受对冲成本和对冲频率的影响,利用固定区间Delta对冲或减少对冲频率可以改进套保效果。

二是本文中期权动态套保策略并未根据行情进行期权合约的调整,在实际使用过程中企业可以选择合适的套保工具。

三是本文中期权动态套保策略及期权静态套保策略仅考虑利用买入期权策略进行套保,但由于期权权利金不便宜,影响套保效果。在实际使用过程中,企业可以根据对期权基础知识的掌握程度,利用卖出看涨期权、价差策略等构建期权套保策略。(作者单位:徽商期货)

本文链接地址是https://www.qihuo88.net/qhzx/28162.html,转载请注明来源