研报正文

行情回顾:

9月期间国内玉米现货受新作压力影响逐步转弱,淀粉相对强势,因副产品大幅回落压缩淀粉现货生产利润;玉米与淀粉期价均震荡下行,淀粉相对弱于玉米,带动淀粉-玉米价差震荡收窄。

逻辑观点:

对于玉米而言,第一,9月期价震荡回落过程中,期现货结构转为现货升水11月,11月升水1月,但之后各合约转为远月小幅升水;第二,这一期期现结构反映两个问题,其一是当前市场担心在于新作压力,其二是市场对于新作供需预期依然紧张,这意味着市场在等待新作压力释放后的低点再行入场,基于年度产需缺口进入补库存阶段;

第三,基于这样的理解,接下来需要关注三个层面,其一是期价下方的空间,其二是后期上涨驱动因素,其三是新作上市压力释放到主动补库存的转折时点;第四,在我们看来,当前期价已经具备安全边际,且有市场渠道库存偏低和小麦现货上涨两个潜在上涨驱动因素,但目前尚不确定新作压力释放向主动补库存的转折时点。

对于淀粉而言,第一,9月期间淀粉-玉米价差总体震荡收窄,主要源于成本端的担忧,因产区现货逐步转弱;第二,但与此同时,行业供需端和副产品端均相对利多,特别是副产品价格持续下跌影响相对较大,主要逻辑有二,其一是通过现货生产利润影响行业开机率,即通过供应端影响行业供需;其二是通过现货生产利润影响现货价格,继而通过基差影响盘面期价,因当前基差处于历史同期高位;第三,在这种情况下,我们倾向于认为淀粉-玉米价差继续收窄空间受限,结合前面对玉米原料端的分析,后期新作压力释放之后,淀粉-玉米价差有望走扩。

展望与建议:我们观点由前期中性再度转为谨慎看多,建议谨慎投资者观望,激进投资者择机做多,或持有前期多单,还可以考虑择机入场做扩淀粉-玉米价差。

风险因素:俄乌冲突、新冠疫情。

一、逻辑分析与行情研判

(一)玉米

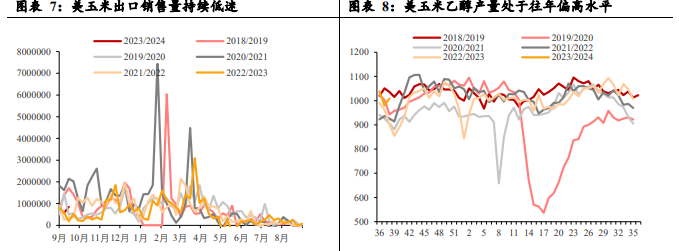

9月现货市场逐步转向新作上市压力,月初华北产区即有转弱迹象,而东北产区与南北方港口则相对滞后,多发生在中下旬。盘面期价亦整体震荡下行,近月相对弱于远月,特别是2409新合约挂牌上市之后,新作合约即1月之后合约逐步转向远月小幅升水结构。

分析市场可以看出,9月以来期价持续震荡的主要原因有二,其一是陈化水稻拍卖高成交和进口大量到港预期使得市场对后期市场供需预期趋于改善;其二是市场担心新作上市压力,国内玉米现货价格下跌拖累盘面玉米期价,多数合约跌至7月震荡区间。

但我们对于后期依然相对乐观,当前期现货结构显示,现货升水11月,11月升水1月合约,但1月之后的合约均逐步转为远月小幅升水,由此可以看出两个问题,其一是现货升水11月和1月,表明市场对新作压力的担忧,这存在合理性;其二是远月小幅升水,则表明市场对下一年度供需预期仍较为紧张,至少仍存在产需缺口,综合来看,这意味着市场在等待新作压力释放后的低点再行入场,基于年度产需缺口进入补库存阶段。

基于这样的理解,接下来需要关注三个层面,其一是期价下方的空间,在我们看来,陈化水稻的成本支撑依然有效,因陈化水稻抛储底价上调100元,折合北方港口玉米平仓价在2650-2700元左右,对应到新作合约而言,考虑到新作年度依然存在产需缺口需要陈化水稻抛储加以补充,这意味着新作合约同样受到支撑,极端情况类似于2019年,即1月合约下跌至在新作上市阶段收购玉米可以跟明年9月之前陈化水稻抛储进行竞争的水平,也就是上述价格水平减去8个月仓储和资金成本,大致测算在2530-2580元左右。

其二是后期上涨驱动,潜在因素有二,一是中下游库存偏低,北方港口库存处于历史同期低位,饲料企业和深加工企业玉米原料库存虽有所回升,但依然同比偏低;二是小麦现货价格的上涨,我们知道,国内小麦往年过剩量在1500万吨左右,今年芽麦和减产因素有望使得过剩量被饲用替代消化掉,后期小麦供需有望趋于紧张,且从库存周期角度看,6月以来被动去库存即消化小麦新作压力之后,当前则有可能已经进入主动补库存阶段,小麦现货上涨具备持续性,因此,不排除出现类似于2021年小麦带动玉米期价上涨的情况。

其三是新作压力释放到中下游补库的时点,这需要后期跟踪,因其更多在于市场的供需博弈,特别是对于东北产区而言,地租带动种植成本上升,但盘面期价折算到东北产区的玉米售价较去年要低300元/吨,这会否引发农户惜售心理值得重点留意。

综上所述,9月期间新作上市压力带动期价震荡回落在情理之中,但期价结构已经发生转变,甚至表明市场在等待新作压力释放后的低点,后期有望基于年度产需缺口而进入主动补库存阶段。在我们看来,当前期价已经具备安全边际,且有市场渠道库存偏低和小麦现货上涨两个潜在上涨驱动因素,但目前尚不确定新作压力释放向主动补库存的转折时点。

在这种情况下,观点由前期的中性转为谨慎看多,建议谨慎投资者观望,激进投资者背靠7月震荡区间下沿择机入场做多,或持有前期多单。

(二)淀粉

根据我们一贯的分析逻辑,淀粉可以拆分为玉米与淀粉-玉米价差,前者反映原料端,表明淀粉在大趋势上与玉米趋同;后者反映淀粉阶段供需及其对应的生产利润。

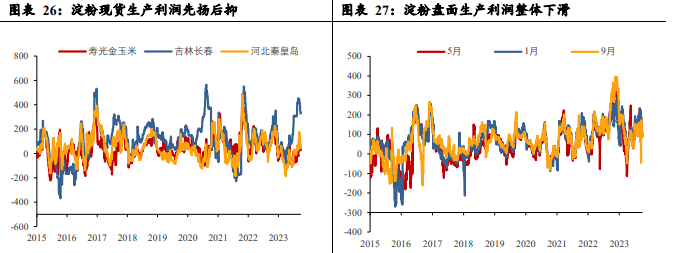

9月期间淀粉-玉米价差总体震荡收窄,主要源于成本端的担忧,因产区现货逐步转弱,且相对而言,华北产区更为弱势,华北-东北产区玉米价差持续收窄。

但与此同时,行业供需端和副产品端均相对利多,对于前者而言,8月以来淀粉行业出库量即表观需求量显著改善,卓创资讯数据显示持续处于历史同期高位,这带动行业库存持续环比下降。

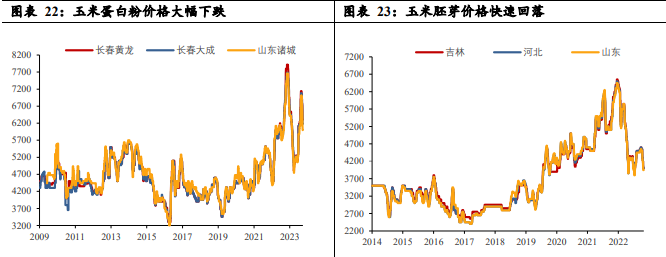

对于后者而言,受蛋白粕带动,玉米淀粉副产品在9月特别是中下旬大幅下跌,其中玉米蛋白粉多下跌600-700元/吨,玉米胚芽下跌500元/吨,这带动现货生产利润均有所下滑。

其后续影响有二,其一是通过现货生产利润影响行业开机率,即通过供应端影响行业供需;其二是通过现货生产利润影响现货价格,继而通过基差影响盘面期价,因当前基差处于历史同期高位,如若现货跌幅受限,则后期期价或趋于反弹来实现基差修复。

在这种情况下,我们倾向于认为淀粉-玉米价差继续收窄空间受限,结合前面对玉米原料端的分析,后期新作压力释放之后,淀粉-玉米价差有望走扩,据此我们建议投资者可以持续关注,择机入场。

三、近期市场动态

USDA9月供需报告中旧作期末库存小幅上调155万吨,新作期末库存小幅上调294万吨。9月USDA供需报告将美玉米旧作期末库存下调500万蒲至14.52亿蒲。

同时将新作单产下调至173.8蒲/英亩,种植面积上调0.8万英亩,产量上调2300万蒲至151.34亿蒲,需求方面未作调整,期末库存相应上调1900万蒲至22.21亿蒲。

本文链接地址是https://www.qihuo88.net/qhzx/28151.html,转载请注明来源