卓创资讯分析师 韩敏华

【导语】2023年上半年,国内新能源汽车及锂电池行业在多重压力之下表现出较强韧性,产销数据增长态势延续至下半年,7月新能源汽车及动力电池产销数据均呈现高开状态。从产业链角度来看,终端行业产销增长暂对上游原料支撑效果有限,原材料市场供应过剩局面暂难逆转,多产品市场价格下跌态势或延续。

2023年以来,我国新能源汽车及锂电池行业产销数据呈现触底后逐月缓增状态,6-7月份,新能源汽车产销数据在80万辆水平,动力电池产量也维持在60GWh以上,均处于历史高点。终端消费的增长对于原材料市场价格未能形成明显利好,上游碳酸锂价格在6月份便再度呈现下跌行情。

7月终端产销保持高位

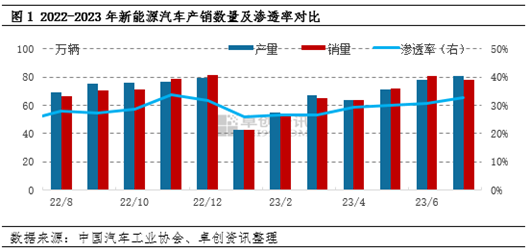

中国汽车工业协会数据显示,2023年7月,国内新能源汽车产销分别完成80.5万辆和78万辆,同比分别增长30.6%和31.6%,7月渗透率在32.68%,渗透率较6月份提升1.94个百分点。

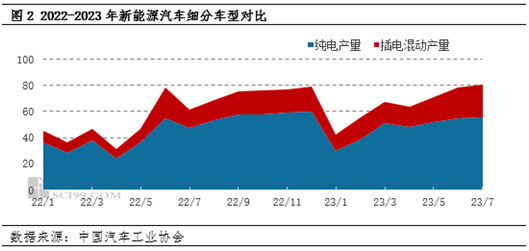

7月新能源汽车渗透率提升,一方面在于月内新能源汽车保持高水平产销速度,另一方面,国内传统车市淡季,油车产销节奏放缓,导致当月车市产销总数降低。7月国内汽车产销分别完成240.1万辆和238.7万辆,环比分别下降6.2%、9%。分车型表现来看,7月插电混动车型产销数量同比仍保持较为快速的增长。详细数据,纯电动车型产销在55.5万辆、54.1万辆,同比分别增长17.5%、18.2%;插电式混合动力车型产销在25万辆、23.9万辆,同比分别增长73.3%、77%;燃料电池车型产销分别在0.02万辆、0.03万辆,同比分别下跌17.2%、增长13.1%。

动力电池方面,7月,我国动力电池产量共计61.0GWh,同比增长28.9%,环比增长1.5%。其中三元电池产量20.4GWh,占总产量33.4%,同比增长17.2%,环比增长15.2%;磷酸铁锂电池产量40.5GWh,占总产量66.4%,同比增长35.6%,环比下降4.1%。理论上来看,7月动力电池消耗三元材料、磷酸铁锂数量分别约34680吨、97200吨。装车量方面,7月,我国动力电池装车量32.2GWh,同比增长33.3%,环比下降2.0%,装车率在52.79。

8月产业链中上游供需结构偏向宽松,多产品价格下行

8月份基础锂盐产业链下游锂电池及新能源汽车环节生产维持高水平的小幅波动,乘联会数据显示,8月1-20日新能源车市场零售35.1万辆,同比去年同期增长29%,较上月同期增长1%;全国乘用车厂商新能源批发37.0万辆,同比去年同期增长14%,较上月同期增长0%。

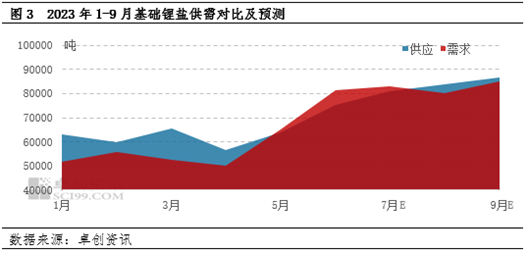

传统需求领域需求偏淡,对于上游原材料需求消耗增长速度预计略有下降,预计8月锂盐下游总需求量环比增长速度为-3.5%。锂盐环节年中落地产能爬坡速度较快,叠加目前处于卤水提锂丰产期,国内锂盐现货供应充裕,预计8月供应环比增长3.5%。8月供应增速预计快于需求增速,对于市场价格施加下行压力。

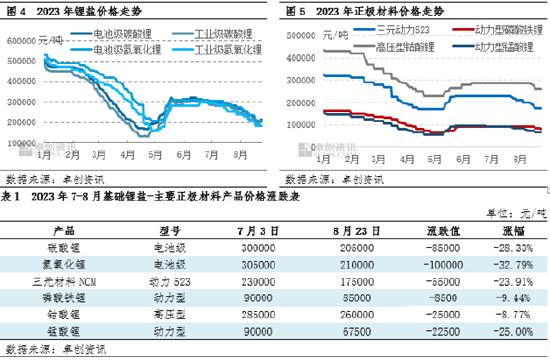

截至8月23日收盘,国内电池碳酸锂收于200000-210000元/吨,电池微粉氢氧化锂收于200000-220000元/吨,较7月初分别下跌31.67%、31.15%。基础锂盐价格下跌拖累正极材料环节价格跟跌。

从表1可明显看出7-8月份正极材料产品价格呈现不同程度的下跌,其中锰酸锂、三元材料下跌幅度领先,分别在25%、23.91%,磷酸铁锂、钴酸锂下跌幅度在10%之内。正极材料产品价格下跌幅度不一,一方面受下游需求领域表现不同影响,另一方面受其他原材料产品价格走势略强支撑。

总结与预测

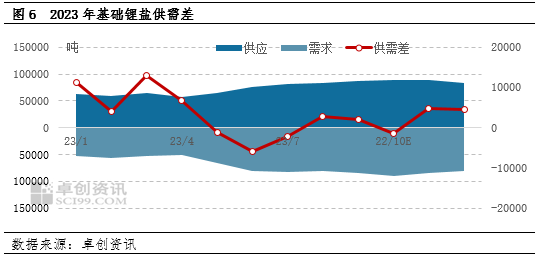

后续月份来看,国内基础锂盐供应过剩的预期将逐步增强。从终端需求来看,下半年动力及储能行业订单情况预计维持缓慢增长状态,对于锂盐消费量保持增长,4季度中后期,需求存季节性放缓预期。供应方面,年中旬新增产能将继续爬坡,且下半年仍有8.1万吨碳酸锂、10万吨氢氧化锂产能释放,供应量增速预计高于需求增速。国内基础锂盐产业链供需差数据预计先跌后涨。

卓创资讯预计,8月份之后,国内基础锂盐供需数据均保持高位运行,其中需求量在10月份达到9万吨左右水平后表现下跌;供应量逐月增长,11月份达到最高值9万吨左右后缓慢回落。在此运行预期之下,基础锂盐供需差数据预计除10月份供需差为负值外,后续月份多数时间供需差数据为正值,且供大于求局面逐步明显。

本文链接地址是https://www.qihuo88.net/qhzx/27371.html,转载请注明来源