【导读】猪价对国内通胀的影响及展望,农产品高级分析师王 俊从业资格号:F0273729交易咨询号:Z0002942………

五矿期货微服务

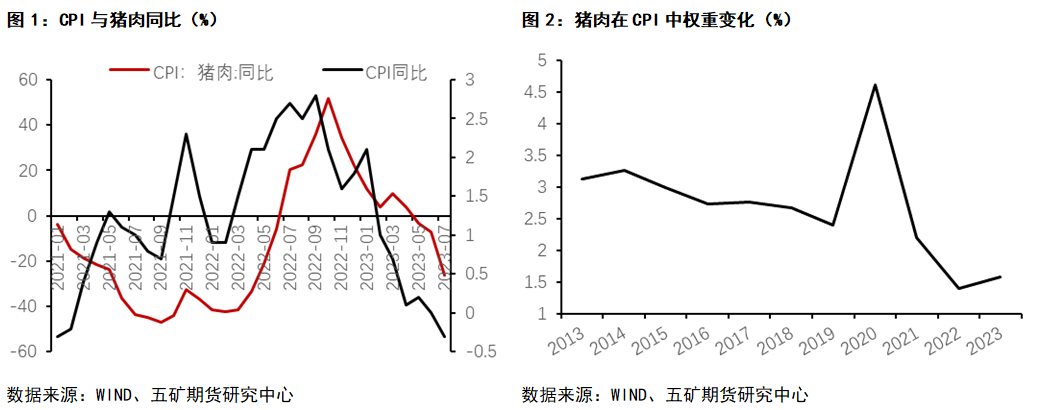

![]() 农产品高级分析师王 俊从业资格号:F0273729交易咨询号:Z0002942报告要点POINTS结合对生猪供需形势的分析,我们认为当前至四季度前期,猪价或因压栏而整体偏强,但基础供应的压力仍在,且压栏不至于大规模进行,猪价反弹或以温和方式进行,当中容易受情绪影响而出现反复,整体重心向上,但难以大幅拉涨,因而同比去年或仍将回落,对CPI依旧形成拖累。四季度后期至春节前走势取决于前期是否会有明显回落,中性预估前期会因供应压力和市场谨慎压栏而出现回调,后期则因需求启动而出现止跌回稳甚至明显反弹,结合去年猪价四季度大幅下跌的走势,预计今年四季度猪价同比降明显转正,对物价形成一定的上行压力。展望明年,上半年处于消费淡季,且考虑整体产能的去化不够理想,明年上半年猪价或仍偏弱,同比今年基本持平,对CPI影响偏中性;而考虑今年以来产能持续去化的积累效应,以及消费端恢复带来的刺激,明年下半年猪价大概率重心逐步走高,届时整体物价或因猪价上行而承担一定的上行风险。01CPI构成及权重猪肉作为我国居民的主要消费肉类,对物价指数(CPI)的影响颇大。大体上分,CPI主要由食品和非食品两项构成,食品类在其中所占权重接近30%。不过,近年来随着居民消费结构的变化,食品所占比例呈现出趋势性下滑的态势,非食品类占比逐步超过70%。权重衡量的是居民消费活动中各品类的支出比例,但就对物价的影响来说,食品类的影响则远大于非食品类。这里主要的原因是非食品类价格相对稳定,受周期影响不明显,而食品价格起起落落,波动大、周期短,因而在大部分时间里,物价的波动主要看食品。这当中,猪肉作为食品类中占比相对较大者,对物价水平变化有着特殊的影响。近年来,猪肉在CPI中的占比已经从高峰时期的接近6%下降至当前的1.25%,但仍是单因素中占比较高者,加之波动较大,对CPI的影响不容小觑。例如,今年6月,国内CPI同比增速0%,其中猪肉同比回落7.2%,猪肉对CPI回落贡献了0.09个百分点,今年以来国内CPI走势回落,与猪肉同比方向趋同,节奏基本一致(图1)。

农产品高级分析师王 俊从业资格号:F0273729交易咨询号:Z0002942报告要点POINTS结合对生猪供需形势的分析,我们认为当前至四季度前期,猪价或因压栏而整体偏强,但基础供应的压力仍在,且压栏不至于大规模进行,猪价反弹或以温和方式进行,当中容易受情绪影响而出现反复,整体重心向上,但难以大幅拉涨,因而同比去年或仍将回落,对CPI依旧形成拖累。四季度后期至春节前走势取决于前期是否会有明显回落,中性预估前期会因供应压力和市场谨慎压栏而出现回调,后期则因需求启动而出现止跌回稳甚至明显反弹,结合去年猪价四季度大幅下跌的走势,预计今年四季度猪价同比降明显转正,对物价形成一定的上行压力。展望明年,上半年处于消费淡季,且考虑整体产能的去化不够理想,明年上半年猪价或仍偏弱,同比今年基本持平,对CPI影响偏中性;而考虑今年以来产能持续去化的积累效应,以及消费端恢复带来的刺激,明年下半年猪价大概率重心逐步走高,届时整体物价或因猪价上行而承担一定的上行风险。01CPI构成及权重猪肉作为我国居民的主要消费肉类,对物价指数(CPI)的影响颇大。大体上分,CPI主要由食品和非食品两项构成,食品类在其中所占权重接近30%。不过,近年来随着居民消费结构的变化,食品所占比例呈现出趋势性下滑的态势,非食品类占比逐步超过70%。权重衡量的是居民消费活动中各品类的支出比例,但就对物价的影响来说,食品类的影响则远大于非食品类。这里主要的原因是非食品类价格相对稳定,受周期影响不明显,而食品价格起起落落,波动大、周期短,因而在大部分时间里,物价的波动主要看食品。这当中,猪肉作为食品类中占比相对较大者,对物价水平变化有着特殊的影响。近年来,猪肉在CPI中的占比已经从高峰时期的接近6%下降至当前的1.25%,但仍是单因素中占比较高者,加之波动较大,对CPI的影响不容小觑。例如,今年6月,国内CPI同比增速0%,其中猪肉同比回落7.2%,猪肉对CPI回落贡献了0.09个百分点,今年以来国内CPI走势回落,与猪肉同比方向趋同,节奏基本一致(图1)。![]() 02猪肉在CPI中的地位为何单单一个猪肉能引起CPI如此大的波动,内在机理是什么?另外,市场中有声音质疑物价波动与现实感受不符,要求下调猪肉在CPI中的比例,必要性有多大?首先,猪肉为何能引起CPI如此大的波动,导致二者走势基本相同,我们认为主要原因有三。一是猪肉在CPI中所占权重仍高。在当前的CPI分类体系中,食品类下属包括粮食、畜肉、猪肉、禽肉、鲜菜、鲜果等,占比均在2-3%范围内,猪肉占比已经从高位回落,但仍有1.25%的比例,且与其他类别中包含有众多走势不同的分类不同,猪肉作为一个单类能够享有如此比例,充分体现出其在我国居民消费中的重要地位。二是猪肉本身价格波动较大。耳熟能详的“猪周期”用于描述猪价的周期性波动,正因为猪周期的反复出现,猪肉价格波动偏大,导致猪肉往往比篮子中其他因素对物价的影响更大。就在刚刚过去的两年,猪价已经体验过了一轮过山车行情,本轮周期最低点出现在去年的2月中旬,毛猪价约12元/公斤,仅仅过了8个月时间,10月中旬猪价就上涨到了最高的28.5元/公斤,涨幅超过一倍;而紧接着猪价迅速触顶回落,不到4个月时间又从高位下跌到今年1月底的14元/公斤,节奏大起大落,对整体物价影响巨大。三是替代效应。因为消费占比较高,当前我国居民对肉类的消费以猪肉为锚定物,猪肉价格飙升,则意味着同样的钱可以能购买到的猪肉更少,替代效应下,牛肉,羊肉、禽肉等作为猪肉的替代品,需求量可能会上升,进而带动整体肉类价格的上涨。本轮猪价从高位回落幅度超过50%,受此影响,牛肉、禽肉等价格从高位下跌幅度超过5%。

02猪肉在CPI中的地位为何单单一个猪肉能引起CPI如此大的波动,内在机理是什么?另外,市场中有声音质疑物价波动与现实感受不符,要求下调猪肉在CPI中的比例,必要性有多大?首先,猪肉为何能引起CPI如此大的波动,导致二者走势基本相同,我们认为主要原因有三。一是猪肉在CPI中所占权重仍高。在当前的CPI分类体系中,食品类下属包括粮食、畜肉、猪肉、禽肉、鲜菜、鲜果等,占比均在2-3%范围内,猪肉占比已经从高位回落,但仍有1.25%的比例,且与其他类别中包含有众多走势不同的分类不同,猪肉作为一个单类能够享有如此比例,充分体现出其在我国居民消费中的重要地位。二是猪肉本身价格波动较大。耳熟能详的“猪周期”用于描述猪价的周期性波动,正因为猪周期的反复出现,猪肉价格波动偏大,导致猪肉往往比篮子中其他因素对物价的影响更大。就在刚刚过去的两年,猪价已经体验过了一轮过山车行情,本轮周期最低点出现在去年的2月中旬,毛猪价约12元/公斤,仅仅过了8个月时间,10月中旬猪价就上涨到了最高的28.5元/公斤,涨幅超过一倍;而紧接着猪价迅速触顶回落,不到4个月时间又从高位下跌到今年1月底的14元/公斤,节奏大起大落,对整体物价影响巨大。三是替代效应。因为消费占比较高,当前我国居民对肉类的消费以猪肉为锚定物,猪肉价格飙升,则意味着同样的钱可以能购买到的猪肉更少,替代效应下,牛肉,羊肉、禽肉等作为猪肉的替代品,需求量可能会上升,进而带动整体肉类价格的上涨。本轮猪价从高位回落幅度超过50%,受此影响,牛肉、禽肉等价格从高位下跌幅度超过5%。![]() 回到市场认为物价指数与猪价联系过于密切与实际感受不符,质疑要不要下调猪肉权重的问题,我们认为要多方面看待。首先,物价指数衡量的是整体物价的变化,而非盯住单一方面,随着国内居民消费水平的提高,食品消费占比下降,大家平时可能更关注非食品类如房租、衣着、交通等项目价格的变化,较少关注食品价格波动。但政府部门在衡量物价时选择的是有代表性的商品和服务作为观察对象,也即“篮子”,根据某一类商品和服务的消费支出占整个篮子里的总支出比重作为权重,当前猪肉在CPI中的占比已经大幅下调,且与居民实际消费占比相吻合,因而其对CPI的影响是合理的。其次,就单一因素来看,猪肉对CPI的影响已经大不如前,目前已经低于鲜菜、鲜果等食品因素,也低于交通通信等非食品因素对物价的影响。例如,今年6月,整体物价增速0%,其中鲜菜、鲜果对物价的影响分别为0.2和0.13个百分点,大于猪肉-0.09个百分点的影响。消费者有时在生活中感受到物价变化与指数不符,主要是因为指数反映的是整体价格,而普通消费者平时更关心自己身边的价格,与所处地域、消费类型有关。随着居民人均收入的提高,基本生活开支占比将逐步下降,猪肉对物价的影响有进一步降低的可能,这也提醒我们,今后在分析CPI变化时,需要合理评价猪价波动的影响,不要夸大猪价的作用,同时也应关注其他项目的相应变化带来的影响。03当前生猪的供需形势首先是今年以来猪价走势的回顾。分成两段,年初7月下旬,猪价承接了去年10月下旬以来的弱势下跌。在供应恢复、需求弱势的背景下,由年初开始,猪价持续处于普遍的成本线之下,积弱难返;不过,下方托底力量也较为坚决,价格同比未创新低,而是呈现出窄幅和抵触式的下跌走势,以时间换取空间。主流价格的波动区间在14-16元/公斤。上半年为传统的猪肉消费淡季,尽管有疫情放开以及冻品入库等需求端利好,但基础供应也处于快速的恢复期,加之前期供应积压导致的体重偏大、大猪较多,叠加投机性压栏和二育轮番出栏施压,猪价始终未能摆脱颓势,供大于求梦魇挥之不去。下方托底力量则来自于政策性收储、冻品入库以及二育抄底等投机行为的支撑。7月下旬至今,在大猪紧缺、体重压力缓解、标肥价差逆转等因素的推动下,惜售和二育入场,猪价迅速从底部反弹,目前运行在17-18元/公斤区间。猪价同比偏弱,对CPI形成明显拖累,同比数值由1月份的2.1%下降到6月份的0%。行业持续亏损的幅度偏大,或利好明年行情。非瘟时代的暴利吸引了众多资本介入到养猪行业,产能从极度短缺到完全过剩用时不到一年,21-22年度全行业的持续亏损仍历历在目。这轮下行周期中,持续亏损的时间有两段,时长分别为23周和27周,本轮亏损从去年12月下旬开始,至7月下旬已持续27周,时长和幅度已接近上两轮。考虑猪价目前已经展开反弹,但距离全行业的盈利仍需时日,因此判断本轮亏损最终的持续时间或长于上两轮,行业资产负债表破坏程度也大于上前两次。行业在今年发生的现金流损失,必将体现到明年的猪价上,从年初开始,母猪产能已开始逐步去化,生猪产能的去化滞后于母猪约10个月,因此明年猪价相比今年或能转好。产业自身去化幅度依旧不够,未来高度或有限。尽管有持续的亏损存在,当前产能去化程度仍不理想。官方数据,2023年1-6月为产能的调减阶段,截止6月底的能繁母猪存栏为4296万头,相当于正常保有量的104.8%,较去年12月份仅下降了2.1%,不及去年5-12月产能累积增长的4.7%,同比去年仍高出0.4%。1-6月肥猪出栏持续亏损,但仔猪仍保持100-200元的单头盈利,仔猪有利可图,导致行业主动去化母猪的动力较弱;而从淘汰母猪价格看,其占比肥猪价格比例仍在60%乃至70%以上,说明暂未看到有过度淘汰母猪的现象。短期供需出现改善,中期依旧承压。一方面,今年消费有所恢复。年初以来屠宰绝对水平较高,与同为过剩的去年相比也明显偏大,加上均重高于去年,代表背后的猪肉供应总量明显大于去年。这当中,部分供应被冻品库存所消化,但考虑今年价格整体强于去年,亏损程度也好于去年,因此判断基础消费比去年要好,其背后受疫情放开、消费恢复逻辑的影响较大。其次,出栏体重大幅下降,标肥价差倒挂表明阶段性大猪紧缺。体重已由年初126公斤以上的均重下降至目前120公斤左右,从同比偏高转为同比明显回落,体重的下降有助于减轻当期的供应压力。而肥猪-标猪价差在7月下旬就出现倒挂,侧面说明前期市场过于悲观,导致大猪过度消耗,供应端出现结构性短缺,这是市场的一种自我调节行为,未来大猪供应的补齐需要将标猪截流和压栏,市场惜售且二育入场,有助于阶段性减缓当期供应压力。最后,从母猪和仔猪出生数据推,8月以后基础供应仍处增加态势。能繁母猪数据显示今年供应的拐点出现在10月份以后,11-12月份仅小幅下降;仔猪出生数据则显示产能将从今年8月一直持续增加至年底并创下年内新高。这一方面说明当前基础供应压力仍大,待大猪矛盾解决后,价格或重回弱势;另一方面,市场情绪或难以重复去年同期的乐观,压栏可能快进快出小规模操作,从而难以对价格形成集中性的推动。04未来猪价对CPI影响展望结合前面对生猪供需形势的分析,我们认为当前至四季度前期,猪价或因压栏而整体偏强,但基础供应的压力仍在,且压栏不至于大规模进行,猪价反弹或以温和方式进行,当中容易受情绪影响而出现反复,整体重心向上,但难以大幅拉涨,因而同比去年或仍将回落,对CPI依旧形成拖累。四季度后期至春节前走势取决于前期是否会有明显回落,中性预估前期会因供应压力和市场谨慎压栏而出现回调,后期则因需求启动而出现止跌回稳甚至明显反弹,结合去年猪价四季度大幅下跌的走势,预计今年四季度猪价同比降明显转正,对物价形成一定的上行压力。展望明年,上半年处于消费淡季,且考虑整体产能的去化不够理想,明年上半年猪价或仍偏弱,同比今年基本持平,对CPI影响偏中性;而考虑今年以来产能持续去化的积累效应,以及消费端恢复带来的刺激,明年下半年猪价大概率重心逐步走高,届时整体物价或因猪价上行而承担一定的上行风险。免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。

回到市场认为物价指数与猪价联系过于密切与实际感受不符,质疑要不要下调猪肉权重的问题,我们认为要多方面看待。首先,物价指数衡量的是整体物价的变化,而非盯住单一方面,随着国内居民消费水平的提高,食品消费占比下降,大家平时可能更关注非食品类如房租、衣着、交通等项目价格的变化,较少关注食品价格波动。但政府部门在衡量物价时选择的是有代表性的商品和服务作为观察对象,也即“篮子”,根据某一类商品和服务的消费支出占整个篮子里的总支出比重作为权重,当前猪肉在CPI中的占比已经大幅下调,且与居民实际消费占比相吻合,因而其对CPI的影响是合理的。其次,就单一因素来看,猪肉对CPI的影响已经大不如前,目前已经低于鲜菜、鲜果等食品因素,也低于交通通信等非食品因素对物价的影响。例如,今年6月,整体物价增速0%,其中鲜菜、鲜果对物价的影响分别为0.2和0.13个百分点,大于猪肉-0.09个百分点的影响。消费者有时在生活中感受到物价变化与指数不符,主要是因为指数反映的是整体价格,而普通消费者平时更关心自己身边的价格,与所处地域、消费类型有关。随着居民人均收入的提高,基本生活开支占比将逐步下降,猪肉对物价的影响有进一步降低的可能,这也提醒我们,今后在分析CPI变化时,需要合理评价猪价波动的影响,不要夸大猪价的作用,同时也应关注其他项目的相应变化带来的影响。03当前生猪的供需形势首先是今年以来猪价走势的回顾。分成两段,年初7月下旬,猪价承接了去年10月下旬以来的弱势下跌。在供应恢复、需求弱势的背景下,由年初开始,猪价持续处于普遍的成本线之下,积弱难返;不过,下方托底力量也较为坚决,价格同比未创新低,而是呈现出窄幅和抵触式的下跌走势,以时间换取空间。主流价格的波动区间在14-16元/公斤。上半年为传统的猪肉消费淡季,尽管有疫情放开以及冻品入库等需求端利好,但基础供应也处于快速的恢复期,加之前期供应积压导致的体重偏大、大猪较多,叠加投机性压栏和二育轮番出栏施压,猪价始终未能摆脱颓势,供大于求梦魇挥之不去。下方托底力量则来自于政策性收储、冻品入库以及二育抄底等投机行为的支撑。7月下旬至今,在大猪紧缺、体重压力缓解、标肥价差逆转等因素的推动下,惜售和二育入场,猪价迅速从底部反弹,目前运行在17-18元/公斤区间。猪价同比偏弱,对CPI形成明显拖累,同比数值由1月份的2.1%下降到6月份的0%。行业持续亏损的幅度偏大,或利好明年行情。非瘟时代的暴利吸引了众多资本介入到养猪行业,产能从极度短缺到完全过剩用时不到一年,21-22年度全行业的持续亏损仍历历在目。这轮下行周期中,持续亏损的时间有两段,时长分别为23周和27周,本轮亏损从去年12月下旬开始,至7月下旬已持续27周,时长和幅度已接近上两轮。考虑猪价目前已经展开反弹,但距离全行业的盈利仍需时日,因此判断本轮亏损最终的持续时间或长于上两轮,行业资产负债表破坏程度也大于上前两次。行业在今年发生的现金流损失,必将体现到明年的猪价上,从年初开始,母猪产能已开始逐步去化,生猪产能的去化滞后于母猪约10个月,因此明年猪价相比今年或能转好。产业自身去化幅度依旧不够,未来高度或有限。尽管有持续的亏损存在,当前产能去化程度仍不理想。官方数据,2023年1-6月为产能的调减阶段,截止6月底的能繁母猪存栏为4296万头,相当于正常保有量的104.8%,较去年12月份仅下降了2.1%,不及去年5-12月产能累积增长的4.7%,同比去年仍高出0.4%。1-6月肥猪出栏持续亏损,但仔猪仍保持100-200元的单头盈利,仔猪有利可图,导致行业主动去化母猪的动力较弱;而从淘汰母猪价格看,其占比肥猪价格比例仍在60%乃至70%以上,说明暂未看到有过度淘汰母猪的现象。短期供需出现改善,中期依旧承压。一方面,今年消费有所恢复。年初以来屠宰绝对水平较高,与同为过剩的去年相比也明显偏大,加上均重高于去年,代表背后的猪肉供应总量明显大于去年。这当中,部分供应被冻品库存所消化,但考虑今年价格整体强于去年,亏损程度也好于去年,因此判断基础消费比去年要好,其背后受疫情放开、消费恢复逻辑的影响较大。其次,出栏体重大幅下降,标肥价差倒挂表明阶段性大猪紧缺。体重已由年初126公斤以上的均重下降至目前120公斤左右,从同比偏高转为同比明显回落,体重的下降有助于减轻当期的供应压力。而肥猪-标猪价差在7月下旬就出现倒挂,侧面说明前期市场过于悲观,导致大猪过度消耗,供应端出现结构性短缺,这是市场的一种自我调节行为,未来大猪供应的补齐需要将标猪截流和压栏,市场惜售且二育入场,有助于阶段性减缓当期供应压力。最后,从母猪和仔猪出生数据推,8月以后基础供应仍处增加态势。能繁母猪数据显示今年供应的拐点出现在10月份以后,11-12月份仅小幅下降;仔猪出生数据则显示产能将从今年8月一直持续增加至年底并创下年内新高。这一方面说明当前基础供应压力仍大,待大猪矛盾解决后,价格或重回弱势;另一方面,市场情绪或难以重复去年同期的乐观,压栏可能快进快出小规模操作,从而难以对价格形成集中性的推动。04未来猪价对CPI影响展望结合前面对生猪供需形势的分析,我们认为当前至四季度前期,猪价或因压栏而整体偏强,但基础供应的压力仍在,且压栏不至于大规模进行,猪价反弹或以温和方式进行,当中容易受情绪影响而出现反复,整体重心向上,但难以大幅拉涨,因而同比去年或仍将回落,对CPI依旧形成拖累。四季度后期至春节前走势取决于前期是否会有明显回落,中性预估前期会因供应压力和市场谨慎压栏而出现回调,后期则因需求启动而出现止跌回稳甚至明显反弹,结合去年猪价四季度大幅下跌的走势,预计今年四季度猪价同比降明显转正,对物价形成一定的上行压力。展望明年,上半年处于消费淡季,且考虑整体产能的去化不够理想,明年上半年猪价或仍偏弱,同比今年基本持平,对CPI影响偏中性;而考虑今年以来产能持续去化的积累效应,以及消费端恢复带来的刺激,明年下半年猪价大概率重心逐步走高,届时整体物价或因猪价上行而承担一定的上行风险。免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。

本文链接地址是https://www.qihuo88.net/qhzx/27057.html,转载请注明来源