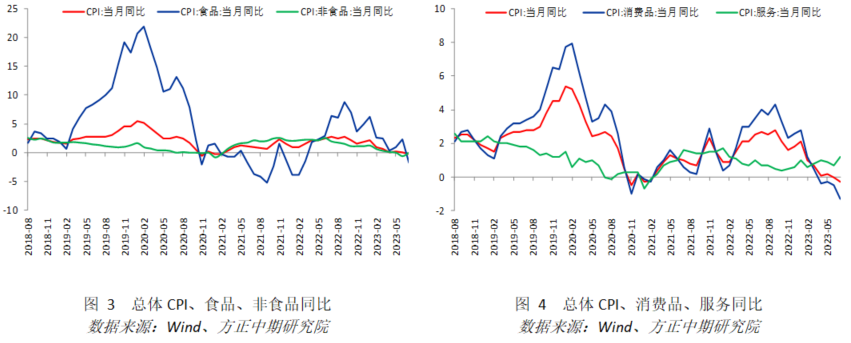

摘要:综合来看,虽然7月CPI小幅负增长但难以持续,PPI同比跌幅如期收窄,通胀情况有所好转。CPI-PPI差值下降至4.1%,二者均值收窄至-2.35%。预计三季度GDP平减指数仍将维持略超过-2%的低位。CPI基数上升和新涨价不足导致同比下跌,服务价格继续加速,核心CPI与总体CPI背离加剧。鲜菜价格回落、猪肉价格高基数均拖累食品,抵消非食品中油价、服务价格上涨、核心消费品跌幅减缓的支持。PPI受新涨价和低基数影响反弹,PPI与PPIRM差值继续扩大。价格对企业营收和利润拖累降低,且更有利于中下游制造业。大宗商品价格反弹作用在中上游黑色、有色等工业金属方面,能源、化工表现相对落后。下游行业PPI分化,食品等行业受CPI影响走弱。8月情况显示,蔬菜价格仍偏弱,但猪肉价格加速上涨且基数大幅回落,北方洪灾是供给的潜在限制,食品价格或企稳反弹,国际油价影响也偏正向,因此CPI同比跌幅难继续扩大。经济修复趋势不变,消费通胀主要逻辑仍是核心CPI带动总体CPI,中枢仍将缓慢抬升。而大宗商品价格震荡上涨和7月涨价的滞后影响,均将作用在8月PPI环比中,新涨价因素对PPI带动不减。叠加低基数我们预计8月PPI同比跌幅继续收窄,9月开始取决于商品涨价幅度,不确定性上升。长期看仍要继续关注海外国家货币政策、经济状况对商品价格影响。正文1.国家统计局数据公告国家统计局公布的数据显示,7月中国CPI同比增长-0.30%,表现明显弱于前值0.00%,稍强于预期-0.4%;PPI同比增速为-4.40%,较前值-5.40%跌幅显著收窄,但弱于预期的-4%。此外,核心CPI同比增速大幅上升至0.80%。2.食品抵消服务影响CPI负增长难持续CPI方面,总体CPI环比小幅上涨,但边际变动弱于季节性,且去年同期基数仍在高位,CPI同比受影响而出现29个月来首次负增长。主要分项和分类方式看,食品价格从此前的上涨转为下跌,消费品价格跌幅扩大也与此有关。服务价格涨速则明显加快,支持非食品价格跌幅收窄至0,并带动核心CPI上涨加速。环比来看,食品跌幅扩大明显弱于季节性,并带动消费品弱于季节性,非食品、服务、核心CPI超季节性。情况表明,基数上升和新涨价因素不足是导致CPI同比负增长的主要因素。其中食品带来的拖累最明显,服务价格则继续加速上涨,总体CPI与核心CPI背离情况加剧。主要食品分项增速变动不一。同比角度看,食用油价格明显回落,粮食价格涨幅稍有下降。鲜菜价格从大涨10.8%转为小幅回落1.5%。鲜果价格涨幅也减小。肉类价格跌幅多数出现明显扩大,猪肉、牛肉、羊肉价格跌幅分别为26%、4.8%、3.1%。其他蛋白质食品中,蛋类价格也从上涨转为下跌。水产价格涨幅略有放慢。奶类价格涨速不变。环比来看,粮食价格略弱于季节性,食用油价格跌幅依然较大且基数偏高。鲜菜、鲜果价格明显弱于季节性,且鲜菜价格基数抬升明显。猪肉价格环比持稳,而基数抬升极为显著,是导致同比增速下降的主要因素。牛肉、羊肉价格涨跌幅仍在低位。蛋类、水产、奶类价格涨幅波动不大。情况显示,7月食品CPI波动主要受两点因素影响,一是鲜菜价格明显弱于季节性且基数较高,二是猪肉价格持稳但基数显著抬升。虽然8月高频数据显示蔬菜价格仍偏弱,但猪肉价格开始加速上涨且基数大幅回落。叠加北方洪灾对食品供给的影响,食品价格或将企稳反弹。非食品价格同比增速分化减小。具体来看,衣着受到服装带动涨幅略有上升,鞋类涨价放慢。居住分项总体上涨,其中房租、水电燃料跌幅均有减小。生活用品及服务跌幅收窄,其中家用器具、家庭服务分别继续呈现下跌和上涨态势。交通工具燃料价格跌幅明显减小,但通信工具价格跌幅扩大。文教娱乐总体上涨,主要受到旅游价格显著升高影响。此外,中药价格、其他用品和服务价格也有明显加速。环比来看,衣着和服装价格强于季节性。居住价格增速持稳,房租价格恢复季节性上涨,水电燃料价格弱于季节性。家用器具价格大幅反弹。交通和通信价格受到交通工具价格上涨带动而明显加速。通信价格环比上涨,同比回落主要受到高基数影响。文教娱乐以及其中旅游明显超季节性上行。中药价格环比涨速继续加快。非食品价格变动显示,国际油价反弹带动国内油价上涨,对燃料价格的拖累明显下降,且去年同期基数偏低,均支持燃料相关分项价格同比走高,是带动非食品价格反弹的重要因素。同时部分服务分项如旅游等受到暑期出游高峰影响,价格加速上涨,也是非食品以及核心CPI反弹的动力。而拖累非食品的核心消费品分项,随着PPI反弹以及季节性促销结束,拖累程度下降。从目前情况看,8月国内外油价对通胀的影响仍偏正向。总体上看,7月CPI环比小幅上涨但边际弱于季节性,同比则出现29个月来首次负增长。基数上升和新涨价不足导致CPI同比下跌。服务价格则继续加速,总体CPI与核心CPI背离情况加剧。食品走弱受到鲜菜价格弱于季节性且基数高,以及猪肉价格持稳但基数大幅抬升的共同影响。非食品价格上涨则与国际油价反弹带动国内燃料价格由跌转涨、旅游等服务价格受暑期出游高峰拉动上涨、核心消费品随PPI反弹以及季节性促销结束拖累下降等影响有关。高频数据显示8月蔬菜价格仍偏弱,但猪肉价格开始加速上涨且基数大幅回落。叠加北方洪灾导致的潜在供给限制,食品价格或将企稳反弹,8月国内外油价对通胀也偏正向影响,因此8月CPI同比跌幅难以继续扩大。经济修复趋势不变下,CPI上行的主要逻辑仍是核心CPI带动总体CPI,中枢缓慢抬升为主。3.PPI触底反弹近期仍将改善PPI环比跌幅收窄,叠加去年同期基数偏低,同比下跌幅度明显减小。PPIRM跌幅也有收窄,但程度不及PPI,PPI与PPIRM差值扩大至1.7%。价格指标对企业营收和利润负向影响下降,尤其更有利于中下游制造业。大类分项中,生产资料以及其中采掘、原材料、加工工业降幅均收窄。生活资料跌幅略有减小,其中主要是食品跌幅扩大,衣着、日用品涨幅加速,耐用品维持不变。环比来看,生活资料涨幅明显超季节性,食品、衣着、日用品、耐用品均有带动。生产资料和采掘、原材料、加工工业跌幅放缓,拖累程度下降。分行业来看同比。上游行业中有色PPI涨幅继续加快、黑色PPI跌幅继续减慢情况不变,煤炭采选、油气开采PPI跌幅也减少。中游原材料行业中,黑色和有色冶炼PPI跌幅也呈现明显的收窄态势。橡胶和塑料、化工行业PPI跌幅仅略有减小。公用事业PPI涨幅加快。但非金属矿物制品PPI出现下跌。中游加工组装行业中通用设备、电子设备制造业PPI跌幅均减小,交运设备制造业PPI涨幅放缓至0。下游行业PPI变动不一,农副食品加工业、汽车制造业跌幅扩大,食品制造业负增长幅度维持不变,医药制造业涨幅加快,纺织专业跌幅收窄。情况表明,7月大宗商品价格继续反弹步伐带来对新涨价因素,尤其作用在中上游黑色、有色等工业金属方面。能源、化工表现仍相对落后。下游行业出现分化,主要是食品有关行业受到CPI影响走弱较多。总体上看,7月PPI环比跌幅收窄,叠加去年同期低基数,同比跌幅明显减小。PPIRM跌幅收窄程度不及PPI,PPI与PPIRM差值扩大至1.7%。价格指标对企业营收和利润负向影响下降,尤其更有利于中下游制造业。结合分项来看,7月大宗商品价格继续反弹步伐带来对新涨价因素,尤其作用在中上游黑色、有色等工业金属方面。能源、化工表现仍相对落后。下游行业出现分化,主要是食品有关行业受到CPI影响走弱较多。从目前已经得到的8月数据看,大宗商品价格维持震荡上行走势,且7月PPI环比弱于PMI价格分项和商品价格指数上行幅度,后者的滞后影响将继续作用在8月PPI环比中,新涨价因素对价格带动增强。叠加近期仍然存在的低基数效应,我们预计8月PPI同比跌幅将继续收窄,9月则取决于商品价格上涨幅度,存在不确定性。长期看仍要继续关注海外国家货币政策、经济状况对商品价格影响。 本文链接地址是https://www.qihuo88.net/qhzx/27033.html,转载请注明来源