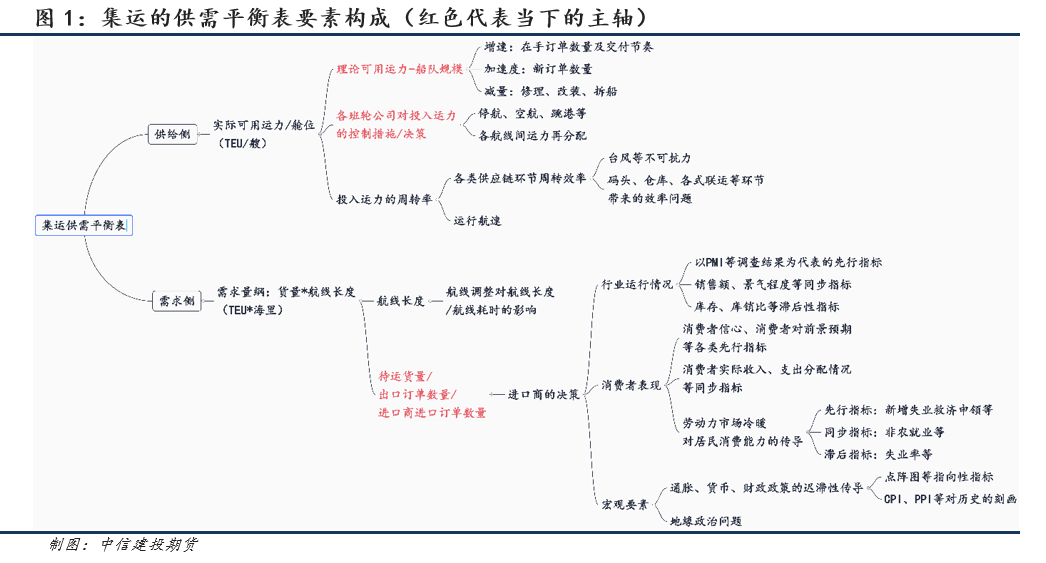

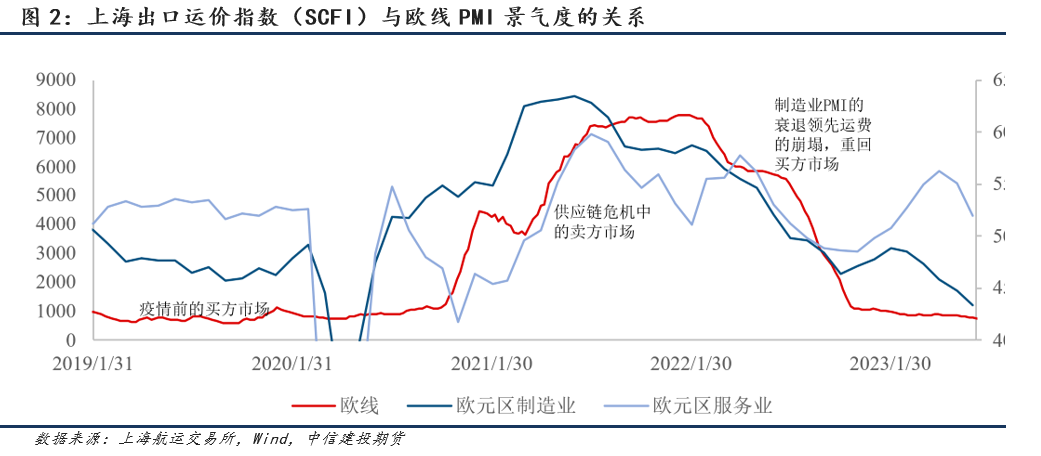

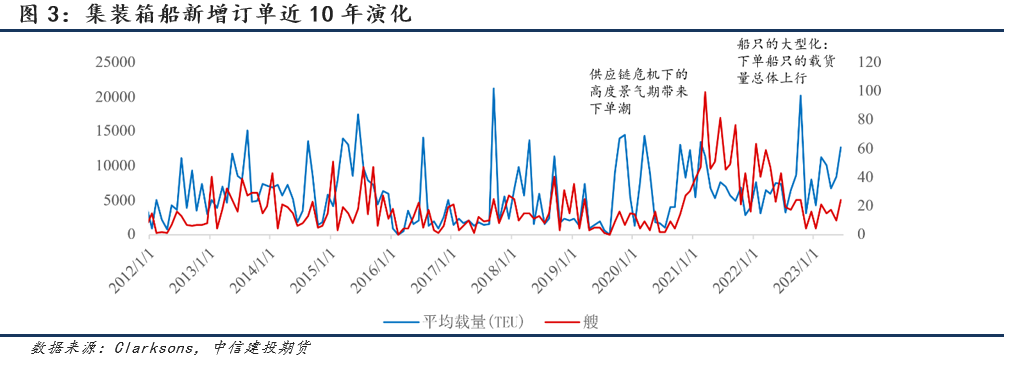

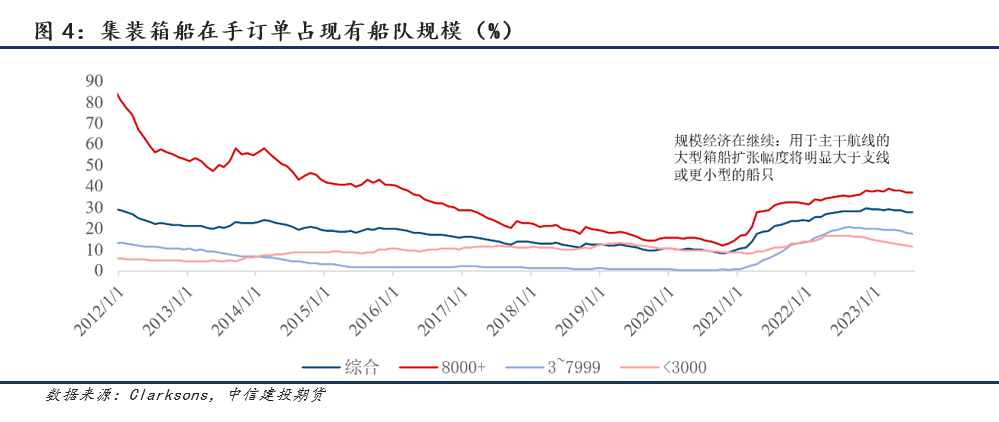

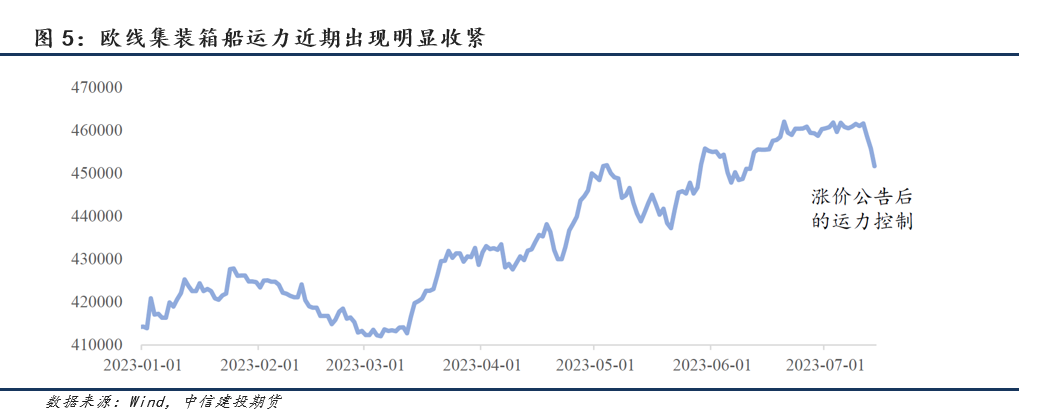

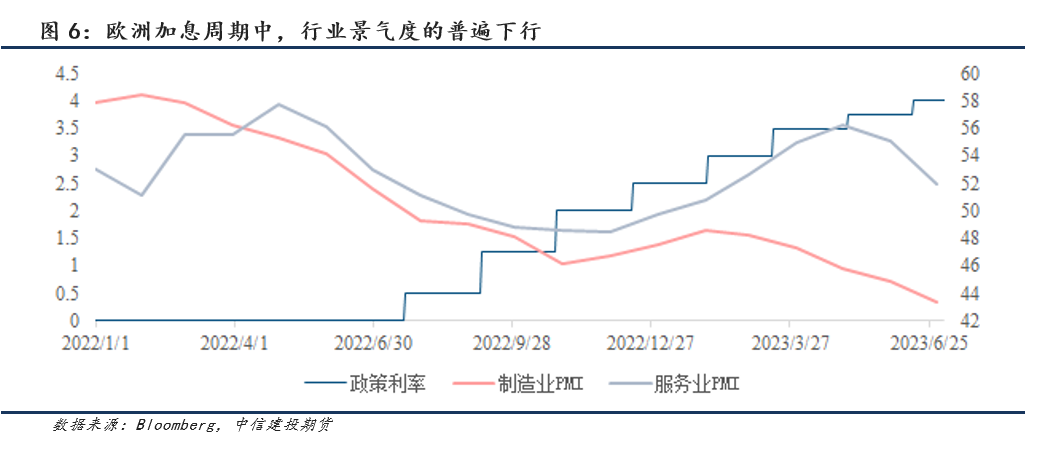

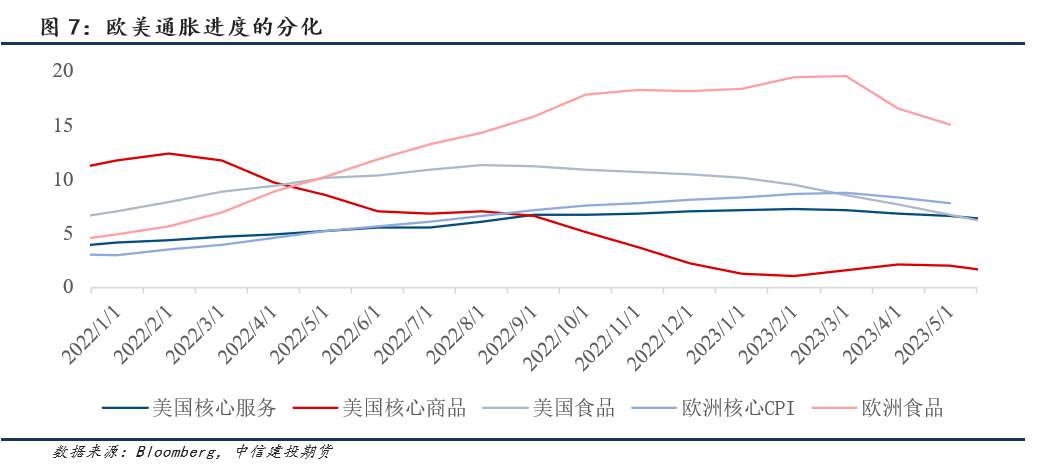

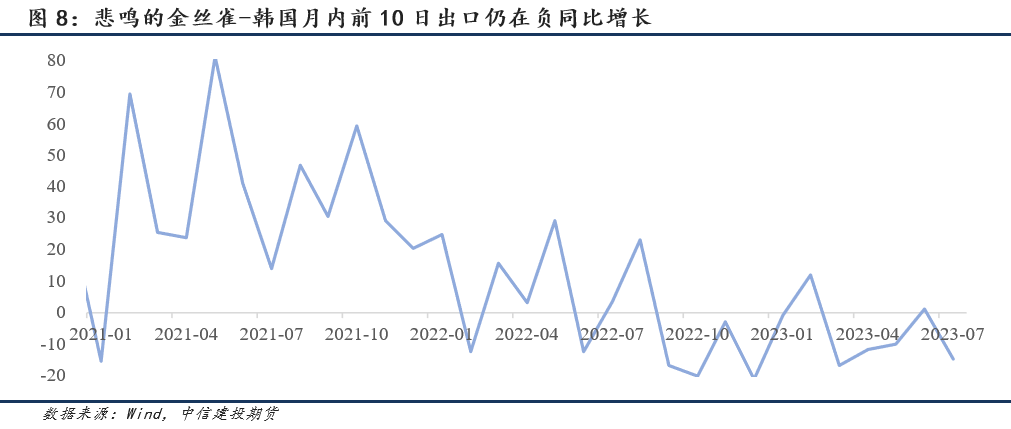

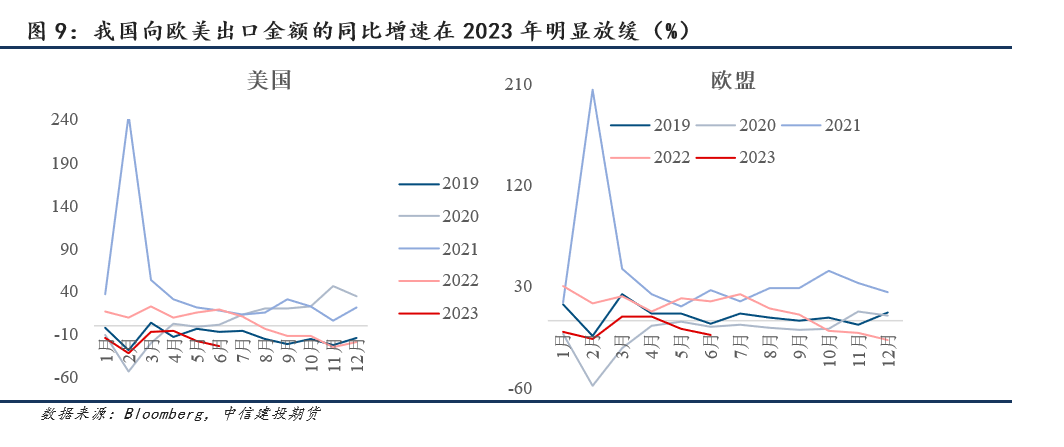

作者|中信建投期货研究发展部魏鑫研究助理陈宇灏本报告完成时间 |2023年7月15日重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!一、集装箱海运简介与碳酸锂等同期新品种相比,集装箱海运本身不存在太多的制取工艺等背景内容,非常容易理解,即实际承运人(班轮公司/无船承运人等)用其运营(自有/租赁)的集装箱船队,将待运的集装箱自启运港运至目的港并收取运费的行为。集运指数(欧线)期货标的-SCFIS指数的便由收取的运费计算得出。由于各经济体体量的差异,全球集装箱航线有三大主干航线:亚欧航线、跨太平洋航线(亚洲制造国与美国为代表的北美国家)及跨大西洋航线(欧美贸易)。我国在全球制造业中的巨大体量导致了我国在亚欧航线、跨太平洋航线中的重要影响力,主干航线自东方制造国向西方需求国运输的货物中相当大比例来自我国。规模经济的概念解释了为何欧线、跨太平洋航线上都是以大型及超大型集装箱船为主。二、集装箱海运的内核与研究框架集装箱海运的内核:在全球化促使长途贸易需求激增的背景下,集装箱运输在大部分情形下都是最高效、最廉价的运输方式。因此,集装箱运输反映了全球供应链追求效率、成本的思想理念。集装箱运输的本质是全球化商品贸易的衍生服务。这一服务特性及集装箱装载货物的多样性使其需求侧要素相对于其他大宗商品更难刻画。在此内核的基础上,我们沿用经济学传统的供需平衡结构来构筑对于集运指数期货的研究框架。为控制篇幅,本文将仅对部分主要要素进行概括式介绍,欢迎联系我们。三、研究框架中关键变量的现状与展望一言蔽之:集运市场长期供大于求,以买方市场为常态,2020~2022年疫情期间的供应链危机期间班轮公司主导的卖方市场反而是难得的现象。眼下伴随着衰退预期与供应链危机的缓解,集运市场再次回到买方市场,但班轮公司们正努力试图维持相对更高的运费重心。供应链危机期间的供需双击成因可见我们前期的系列报告,如《【建投航运专题】DeepImpact-疫情对美国陆上运输影响梳理》等1. 供给侧要素简介-新船交付压力大,未来存变数新增订单反映了船东与班轮公司的长期判断,而在手订单反映了船东与班轮公司在决定下单后需要接受的船只数量。新订单会随着时间变化被计入在手订单,因此,我们说新增订单反映了船队规模增加的加速度,在手订单反映了规模增速。此类要素与现有船队规模反映了“理论上可供”投入运营的船只运力及其变化节奏。目前,大型箱船的在手订单占现有船队规模比例超过三分之一,主干航线上的供给压力更大。新增订单虽不及2020~2022的高度景气期,但班轮公司仍在积极下单具有绿色能源动力(LNG、甲醇)的新船。因此,船队规模的增速、加速度都高,运力供给总体放松格局难改。疫情间的供应链危机业已随着全球走出疫情与货量的下降结束,故我们认为运力周转不会成为近未来的重要影响因素,当然,如台风影响进出港口等不可抗力及港口工人罢工等要素也有可能形成短期的影响。种种不利因素下,班轮公司自然试图尽可能的扭转颓势,他们能做的便是通过空航/减少班次等手段减少运力,对于欧线,船东们有意减少运力供给从而支撑近期的涨价通知(见《传统旺季来临,欧线涨价的尝试能否实现止跌?)。对于集装箱船运力供给侧的变数,将取决于明年IMO在MEPC(海事环境保护委员会)81会议中决定的以实现碳中和时间轴一揽子措施。取决于一揽子措施的具体强度,船公司可能会选择淘汰旧型船只,但我们认为拆船也需要各大班轮龙头一同控制运价而非抢占市场份额的默契,不易过于高估实际带来的运力减量。注:时间轴为到2030年,国际航运温室气体年度排放总量相比2008年应至少降低20%,并力争降低30%;到2040年,国际航运温室气体年度排放总量相比2008年应至少降低70%,并力争降低80%。)2.需求侧要素简介-逆风下的五十步笑百步根据联合国COMTRADE数据,我国在欧线的主流出口货物为电气设备及零件、汽车、有机化学品等工业品类,美线则是家具家居、玩具、运动、游戏、服装、塑料及制品等品类。故对于欧线,我们更关注其工业/制造业的景气度,而对于美线,我们更关注消费者的消费能力、消费习惯及零售商的库存周期。需求侧前景是美线强于欧线。欧洲遭受俄乌冲突影响,能源、食品的通胀高烧不退,欧洲央行加息远未至终点,欧洲的制造业景气度萎靡难改。故我们对欧线出现短期需求改善不抱太多希望。相对来说,能源、食品自给率相对更高的美国的通胀逐步显出受控的迹象,居民侧也由于疫情间两轮大规模刺激政策存在更多缓冲。我们认为2023年内的高利率、高通胀等风险下,企业对库存、补库将更为谨慎;伴随着2024的降息周期的打开,零售商补库周期有望带来需求的边际性好转。前述逻辑是对于集运底层/本质的刻画,而对于航运产业本身的观测,我们往往通过进出口数据与基本港的统计数据进行刻画。一般来说,韩国出口数据往往被视作全球贸易的温度计,且存在较领先的10日出口项;基本港统计数据则由于其统计耗时而存在一定滞后性。对于地缘政治、逆全球化及所谓的“de-risk”手段,我们的观点为脱钩集中在科研等软实力(眼下的康波周期驱动),而大部分集装箱装载的商品、货物则是亚洲劳动力转换为欧美低通胀的要点,对其生活水平与政府支持率不可或缺,脱钩程度将有限。具体细节已经在《【建投航运专题】如何看待逆全球化问题?-地缘政治风险下的全球化贸易展望》中详尽的论述过。以下内容为附录,附录内容为我们前期的科普材料内容,包括对航运产业链各环节的简要介绍,其他一些观测指标的简要介绍,及2022年集运市场驱动的回顾。A.航运产业链的介绍B.2022年集运市场大幅转向驱动的回顾。C.其他一些观测指标的科普介绍研究员:魏鑫期货交易咨询从业信息:Z0014814助理研究员:陈宇灏期货从业信息:F03092271重要声明 本文链接地址是https://www.qihuo88.net/qhzx/26570.html,转载请注明来源