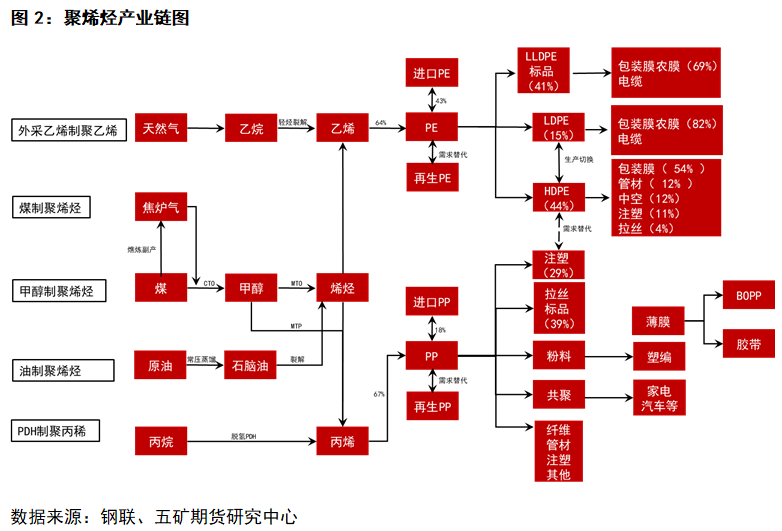

五矿期货微服务能化分析师李晶从业资格号:F0283948交易咨询号:Z0015498李晶,五矿期货研究中心副总经理,兼能源化工组组长,从业资格证:F0283948,投资咨询号:Z0015498,中国人民大学经济学硕士,拥有10年期货从业经验,专注聚酯产业链研究,拥有一套商品强弱排序的评估方法。连续获得郑商所PTA高级分析师、资深高级分析师、第十四届中国最佳期货分析师中荣获最佳工业品期货分析师,2021年受中期协邀请主编修订《PTA期货》投教教程一书。能化分析师徐绍祖从业资格号:F03115061报告要点InternationalWorkers'Day聚烯烃作为通用塑料中最重要的组成,无论作为生产生活必需品在工业及日常消费行业中还是作为金融产品在资本市场里都有着无可取代的重要地位,本文按照从海外到国内的结构介绍了通用塑料的组成以及聚烯烃的产业链上下游,然后纵观全球产能分布、新增产能预测以及贸易流向,最终回归国内视角,对聚烯烃的产业链以及产能现状进行了全面介绍以及精准预测。塑料塑料是以单体为原料,通过加聚或缩聚反应聚合而成的高分子化合物(macromolecules),其抗形变能力中等,介于纤维和橡胶之间,由合成树脂及填料、增塑剂、稳定剂、润滑剂、色料等添加剂组成。全球通用塑料占塑料总量的的90%,其中聚乙烯PE和聚丙烯PP分别占通用塑料的34%和36%。聚乙烯PE2022年国内消费量高达3900万吨,近3年年均增速达到11%,由于其耐高温、耐腐蚀、强度刚度透明度高而被广泛应用于薄膜、日化、注塑以及电缆等。聚丙烯PP2022年国内消费量高达3159万吨,近3年年均增速达到12%,由于其耐低温、电绝缘、耐酸碱而被广泛应用于包装膜、家电以及汽车等。聚烯烃我国由于受制于富煤、贫油、少气的资源禀赋,聚烯烃产能以油制与煤制工艺为主。聚乙烯根据上游原料不同可分为4类工艺方法:油制、煤制、甲醇制以及外采乙烯制,而聚丙烯根据上游原料不同可分为5类工艺方法:油制、煤制、甲醇制、PDH丙烷脱氢制以及外采丙烯制。2022年,我国聚乙烯产能中油制、煤制和其他工艺分别占比76%、23%和1%;聚丙烯产能中,油制、煤制、PDH、MTO分别占比57%、20%、14%、5%,油制是我国聚烯烃主要生产工艺且多集中于东部沿海地区,而煤制因资源便利性集中在我国西北地区,值得注意的是PP生产原料较PE更为分散,且PDH制方式占比逐年递增,所以在判断聚丙烯成本端因素时,情况更为多样化。乙烯经过聚合反应可生产出三类下游产品:低压线性聚乙烯LLDPE(标品),低压聚乙烯LDPE和高压聚乙烯HDPE,在按照终端需求的不同加工成最终产成品经贸易商销往终端。丙烯经过加工处理可生产塑编拉丝产品(标品),共聚注塑、均聚注塑产品,纤维,管材等终端产品。全球产能分布聚烯烃全球三大产能区依次为东北亚地区PE3816万吨,PP4538万吨,其次是北美地区PE2922万吨,PP964万吨,最后为中东地区PE2309万吨,PP975万吨。我国作为东北亚地区主力军,为全球聚烯烃产能贡献超过四分之一。2023全球新增产能纵观全球聚烯烃产能周期,绝对产能逐年增加,而增速边际递减,预计未来3年将维持温和产能增速。截至2022年产能增速已到7%的水平,全球产能到2.5亿吨的水平,其中PE1.45亿吨,PP1.07亿吨。从产能增速的数据上去看,我们看到了2016-2018年是一个产能高峰期,然后2020年至今增速创新高,说明目前正处于一个新的产能周期中。预计2023年PE和PP的产能分别达到1.575亿和1.18亿吨。聚乙烯PE产能增速逐渐从2020年的7.02%回落至2022年的5.93%,聚丙烯产能增速在2022年有所回落至4.52%,这一方面取决于供应端产能基数已经较高,另一方面是全球经济放缓,需求端疲软;2023年聚乙烯和聚丙烯产能增速或将再次上行至历史高点8.22%和9.81%。全球贸易流向2022年中国大陆地区共向超过70个国家/地区进口聚乙烯,其中向伊朗进口的聚乙烯产品总额最大,超过20亿美元,占比近20%,其次是向沙特阿拉伯、阿联酋和韩国三国进口的聚乙烯金额占比均超过10%。进口总额排名前5国家/地区的累计占比接近70%,反映出我国聚乙烯进口市场较为集中。虽然聚丙烯相对聚乙烯进出口数量不在一个规模,但是贸易流向更加分散,国内出口PP主要国家为日本及印度,其中印度为需求大国。国内产能分布我国聚烯烃三大产能区依次为西北亚地区PE835万吨,PP934万吨,其次是华东地区PE735万吨,PP739万吨,最后为东北地区PE481万吨,PP591万吨。西北地区由于其煤炭资源丰富,多为煤制聚烯烃设施,华东地区作为全国最大消费地区近年来投产较多,在未来一段时间将逐步实现“自产自销”的模式。2023国内新增产能国内聚烯烃投产经历了三段增产周期:第一段,4万亿刺激:2008年底的4万亿经济刺激,需求增长也刺激了化工品产能的集中释放。第二段,煤化工主导:真正称为大产能周期的主要还是2015-2017年煤化工产能周期。2011年3月23日,国家发改委发布《关于规范煤化工产业有序发展的通知》,首次明确界定煤化工产业的准入标准。第三段,大炼化和轻烃工艺主导:2020至今的大炼化和轻烃工艺(轻烃裂解、乙烷裂解和PDH)产能周期,周期内的年产能增速达到10%以上,明显高于需求增速。聚乙烯虽然在2022年国内产能达到2900万吨,但是增速较2021年明显放缓,其主要原因是因为上游成本端油价高企,供应端产能基数过大,需求端因宏观经济欠佳,导致需求疲软;2023年计划新增产能285万吨,产能增速高达9.56%,多集中在年初与年末,目前已投产220万吨,剩余65万吨未投产,预计2023年产能将突破3000万吨。聚丙烯2022年新增产能445万吨,产能增速下降至4.52%左右,其主要原因有自2019年炼化一体化投产进程初期产能增速较高,导致后期投产量逐年下降。2023年上半年新增产能260万吨,下半年计划投产405万吨,预计2023年产能将突破4100万吨,供应端压力偏强。国内贸易流向2022年,中国聚乙烯和聚丙烯跨区调拨资源总规模量超过1000万吨,占聚烯烃消费量的31%,且继续呈现增长的趋势。聚烯烃固体的特性,也有利于产品的远距离运输。聚烯烃因下游应用广泛,基本每个企业的聚烯烃品种,都存在全国消费的情况,这也加剧了中国聚烯烃跨区调拨的力度。预计2023年国内聚烯烃跨区调拨现象只增不减。免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。 本文链接地址是https://www.qihuo88.net/qhzx/26526.html,转载请注明来源