作者:国投安信期货庞春艳

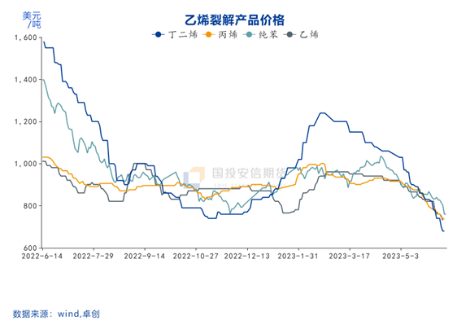

近期,化工品市场出现了明显的分化,其中表现最明显的是轻石脑油持续弱于重石脑油,二者价差已经达到100美元/吨;芳烃内部也出现分化,PX表现强势,而纯苯持续走弱,二者价差冲上200美元/吨,创三年新高。以上产品的分化导致下游化工品出现成本差异导致的走势分化,其中PTA成为化工品中最为坚挺的品种;苯乙烯则因纯苯和乙烯的同时下跌,成为近期走得最弱的;烯烃下游产品中,乙二醇受石脑油、乙烯和煤炭价格走低拖累,创出年内新低,PP和PE则经过了3个月的趋势性下跌后,近期维持低位震荡横盘。可见,除了原料之外,化工品之间分化还有供需面的不同。

1、供需偏弱拖累轻石脑油

从化工原料看,近期轻石脑油弱得一塌糊涂,裂解价差进入负值区间,而重石脑油相比轻石脑油升水达到100美元/吨。其中的差异还在于轻石脑油作为炼厂副产品,其供应与炼厂的开工率有关。

轻石脑油需求主要通过乙烯裂解装置生成乙烯、丙烯、丁二烯等烯烃中间体向下游延伸,终端消费集中在烯烃类的终端塑料制品,这些塑料制品渗透在我们生活的方方面面,有必选消费也有可选消费,整体看可选消费的占比更大,因此在内需缓慢复苏和外需萎缩的背景下,塑料制品的消费受到抑制较为明显,这也是导致上游烯烃类产品表现偏弱的需求面因素。因此,轻石脑油的弱势是炼厂开工回升及终端塑料制品消费疲弱共同作用的结果。

轻石脑油价格的走弱带来的是其下游相关化工品利润的修复,整体看PP和PE利润修复至盈亏线附近,乙二醇依旧是表现最差的一个。

2、调油和化工需求支撑重石脑油

相比轻石脑油单一的化工需求,重石脑油还有调和汽油的需求。作为汽油调和的优质组分,重石脑油在夏季的需求强于秋冬季,目前正处于北半球的夏季汽油需求旺季,含芳烃类丰富的重石脑油依旧在流向汽油调和池。

于此同时,其下游的化工需求主要通过重整装置生产成PX和纯苯等化工原料,进入PTA、苯乙烯等化工品,最终流向纺织服装和各种塑料制品。从目前的表现看,PTA上半年新投产500万吨新装置,开工处于近80%的水平,上半年单月产量屡创新高,根据CCF的统计4月和5月PTA产量分别达到530和541万吨,同比分别增长20%和18.4%,环比分别增长3.6%和2%。同期,苯乙烯的产量同比增速分别为13.7%和12.2%。可见,除了调油需求之外,芳烃下游的化工需求在今年二季度也表现较强,以上因素对重石脑油市场有明显支撑。

从季节性看,夏季汽油需求在9月中结束,因此重石脑油调油的需求将提前收缩,预计在8月份前后会明显减弱,意味着在此之前失去调油需求支撑的重石脑油的价格可能面临回落风险。

3、PTA和苯乙烯的分化与成本和需求有关

去年夏季调油引发的PTA和苯乙烯同涨同跌的行情在今年没有复现,一是今年调油引发的芳烃市场矛盾没有凸显,二是PTA和苯乙烯的需求面分化明显。

从二者价格叠加图看,2022年以来二者走势多一致,今年分化明显,表现为PTA较苯乙烯明显坚挺,其中最主要的原因是PX表现强于纯苯,内在的逻辑是3-5月份PX装置检修量较大同时下游PTA需求旺盛。纯苯的来源较PX更为丰富,部分是芳烃联合装置中作为PX的副产品,另外还有部分是通过乙烯裂解及催化重整的副产品,整体看其供应与PX并不同步。另外今年苯乙烯的检修量较大,近期开工率下滑明显,导致纯苯需求减弱,价格承压。

二者的终端消费差异也比较大。PTA下游主要是纺织服装,受到疫情后出行及婚庆等需求回升的带动,而苯乙烯很大部分需求与房地产有直接或者间接的关系,受到房地产市场的影响较大。整体看,PTA的终端需求恢复好于苯乙烯。

总结及展望

整体看,轻石脑油相比重石脑油表现更弱,与二者供需面有差异有关系,这种分化在8月份前后可能随着重石脑油调油需求的转弱有所改变;乙烯裂解下游中,乙二醇依旧是效益最差的一个品种,PE因其供应增长压力不大,同时消费具有较强的韧性,表现好于其他品种。重石脑油的下游芳烃产品分化表现为PTA强于苯乙烯,主要由于PX强于纯苯及二者终端消费差异较大。后市走势看,短期PX市场可能再度因浙石化装置检修而走强,但中期看检修装置的恢复及后市调油需求减弱后,芳烃调油效益下滑导致的回切化工预期,都将对高估的PX带来压力;而纯苯则可能伴随苯乙烯检修重启逐渐止跌,因此二者价差有可能高位回落。

本文链接地址是https://www.qihuo88.net/qhzx/25942.html,转载请注明来源