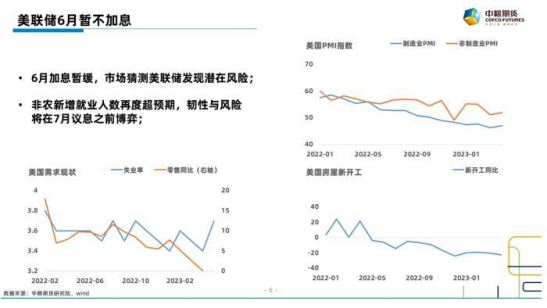

4-5月国内支持性政策未能见到显著加码,令境内信心进一步下滑。美联储突然吹风考虑暂停6月加息,开始平抑利率路径,市场猜测其是否发现了潜在的风险。然而非农仍然强势,6-7月境外偏好或将在潜在风险与需求韧性之间博弈。境内偏好可能持续被政策是否加码左右,股债汇情绪形成高度共振。大宗商品短期存在补涨动能,但长期表现可能持续弱于权益。

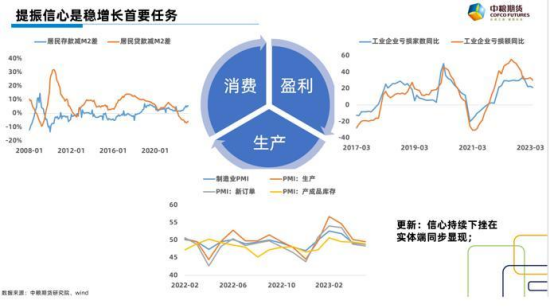

虽然政府对经济疲态认知清晰,政治局会议也定调内生动力不强仍需政策支持,但4-5月政策实际投放仍低于市场预期。货币政策调控更多在于降低存款利率,鼓励将存款转化为投资或消费。然而存贷利差扩大,会在长期存在资金运转效率降低的风险。同期财政扩张有所降速,在地方严控债务超额扩张的既定战略下,中央并未有超额举债的行为。如果运用2年复合增速平抑去年疫情带来的干扰,今年4月财政单月支出的强度实际是下降的。

当经济势能逐渐从报复性脉冲转向常态,政策又相对保持定力,预期由强转弱的共识,导致境内偏好加速下滑。如果运用比价,可以发现无论权益还是汇率,国内都大幅跑输海外相应标的。美元兑人民币破7之后的连续上行,更能充分反馈出偏好开始趋近恐慌。

此时我们回顾上月观点,内循环本质在于供给与需求的持续相互拉动,而中介因素的关键在于景气预期。当前情绪趋弱持续向供给端负反馈,5月制造业PMI再度下滑。盈利如果一直不能形成共识预期,供需双缩的风险可能就会难以破解。

海外方面,近期美联储官员开始吹风6月暂不加息,超出市场预期。无论7月是否加息,美联储开始尝试平抑利率路径大概率是核心思路。为何选择路径平抑,就在于指标预警早已出现,高利率环境下的经济环境更为脆弱。虽然非农证实需求韧性尚存,但是如果过快提高利率水平,存在类似3月SVB风险触发的类似案例,即未知领域突然出现系统性风险。6-7月市场将会在潜在风险与需求韧性之间反复博弈,可能境外权益类偏好逐渐由上涨转向振荡。

落地到大类资产判断,如果复盘5月国内大类资产走势,可以清晰发现股债汇商的情绪已经趋向一致,即对未来政策是否加码进行博弈。各式“小作文”在期间不断扰动市场,消息在市场发酵时,所有市场均有较大幅度的异动。而在政策加码真正落地之前,信心维持着偏弱的状态运行。类似4-5月,6月可能境内大类资产走势仍会被政策预期左右。

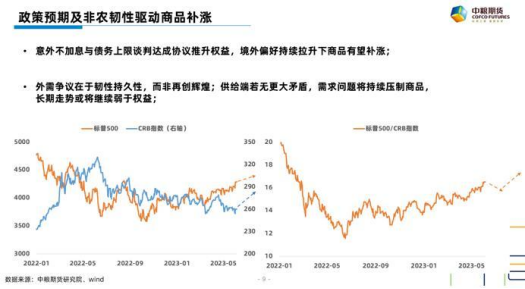

从逻辑上分析,防风险是国内的政策底限,而信心持续转差,迟早构成威胁因素。当悲观情绪趋向一致时,政策加码大概率会适时出现对冲风险。短期境外偏好的持续走强,商品受到内预期外现实共振,存在阶段性的补涨可能。但是只要长维度下需求的争议停留在韧性而非新高,供给又极难看到超越俄乌级别的矛盾,商品很难在这种宏观环境呈现更为强势的表现。

(范永嘉 宏观资深研究员 投资咨询号:Z0014840)

本文链接地址是https://www.qihuo88.net/qhzx/25797.html,转载请注明来源