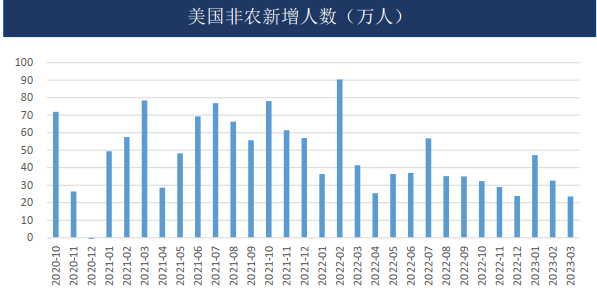

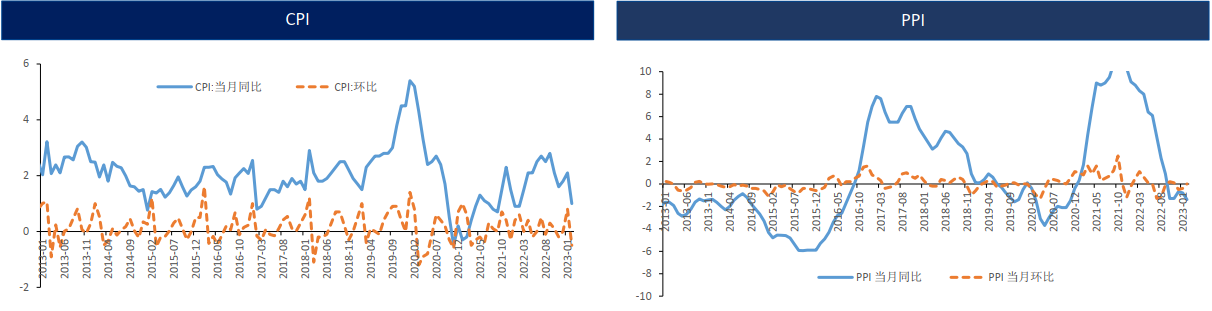

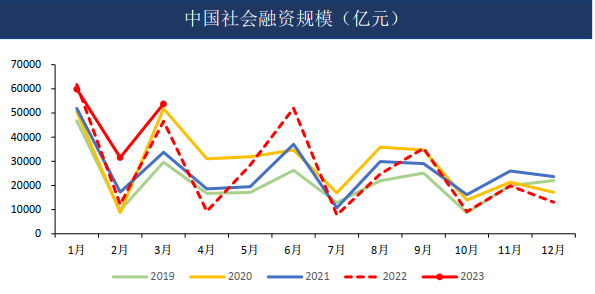

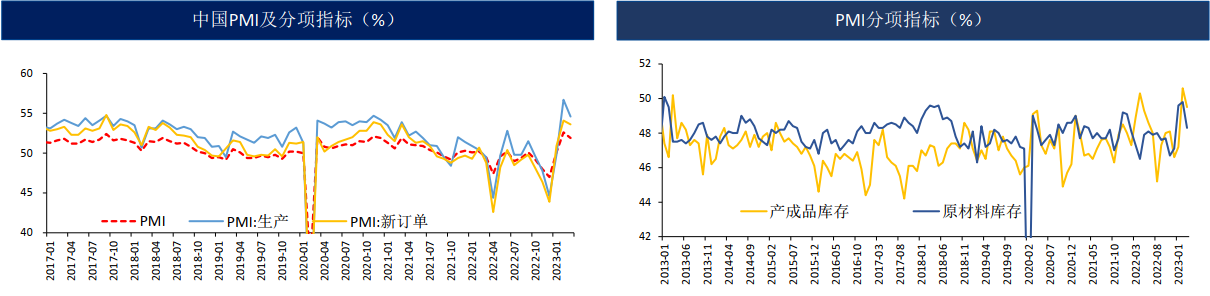

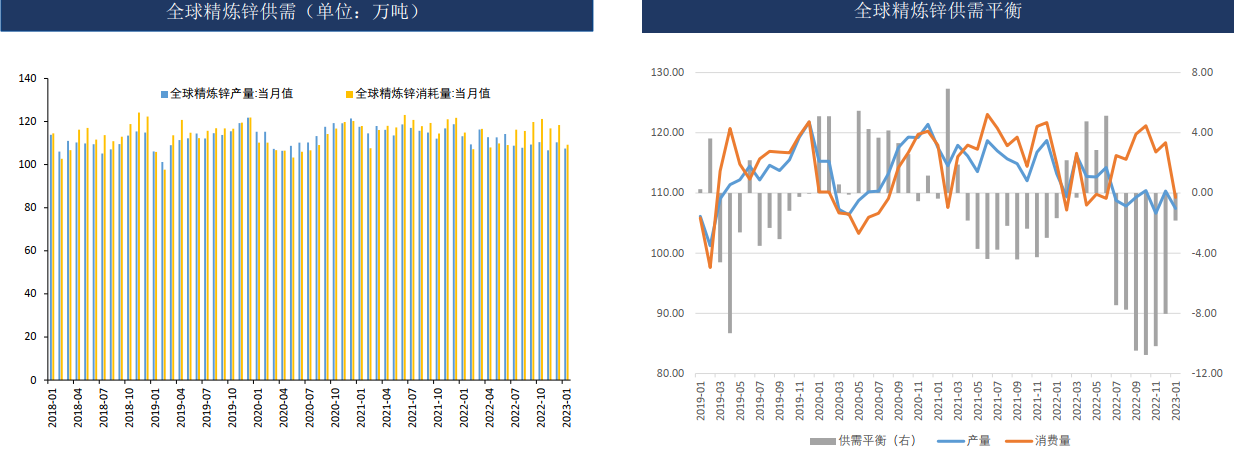

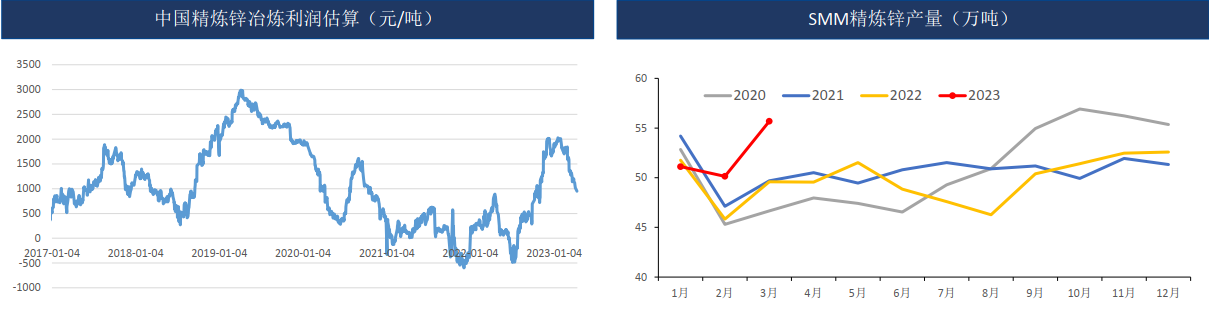

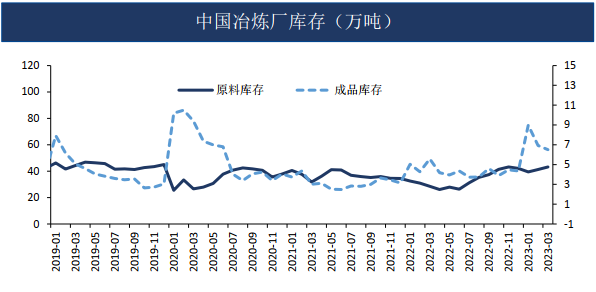

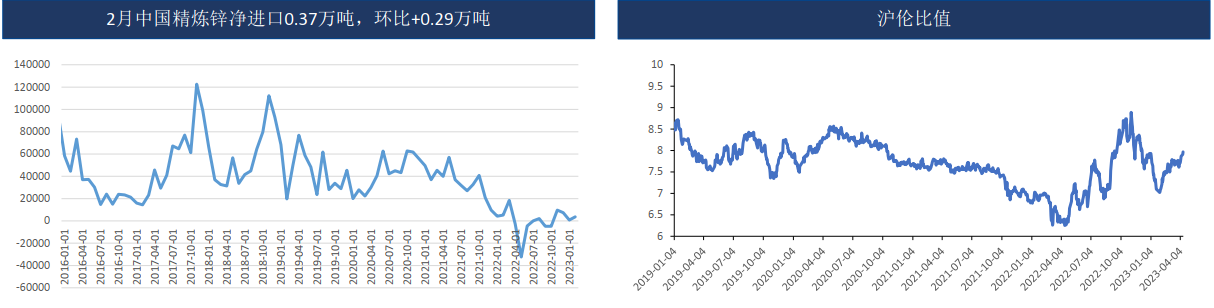

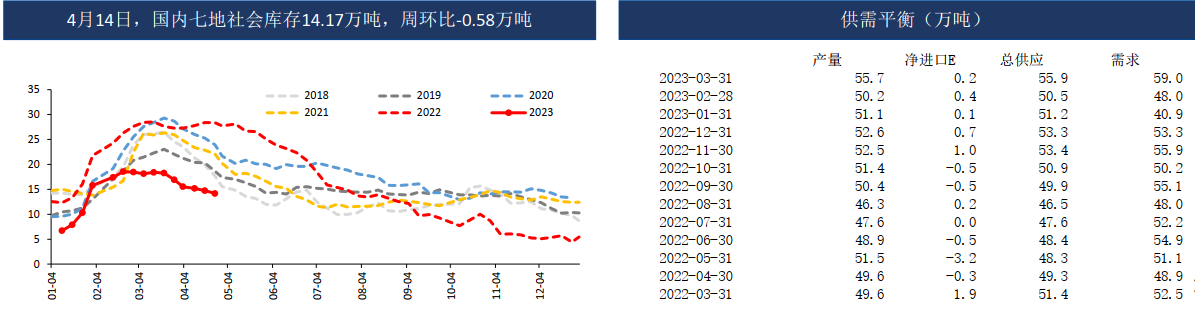

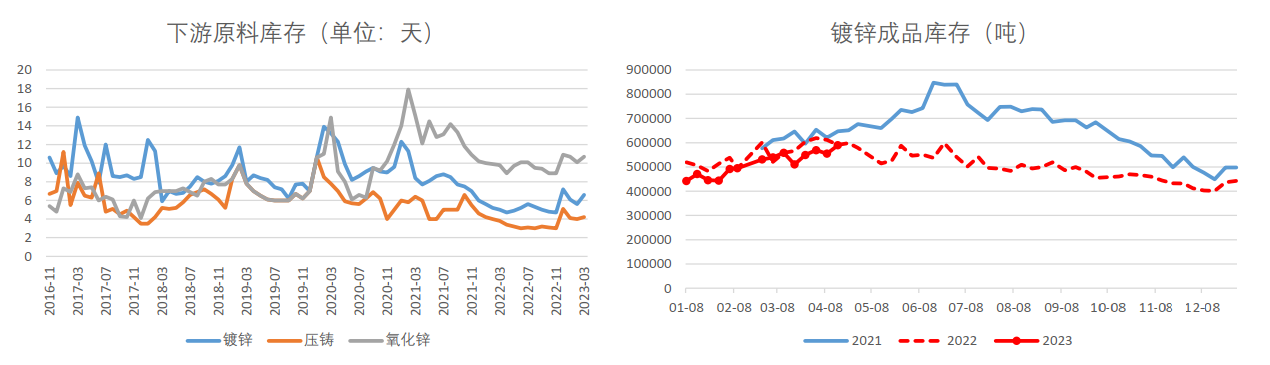

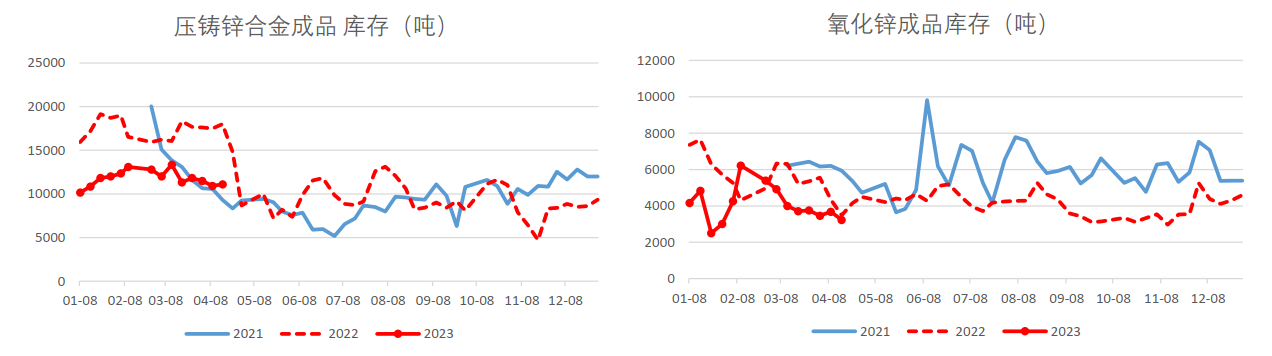

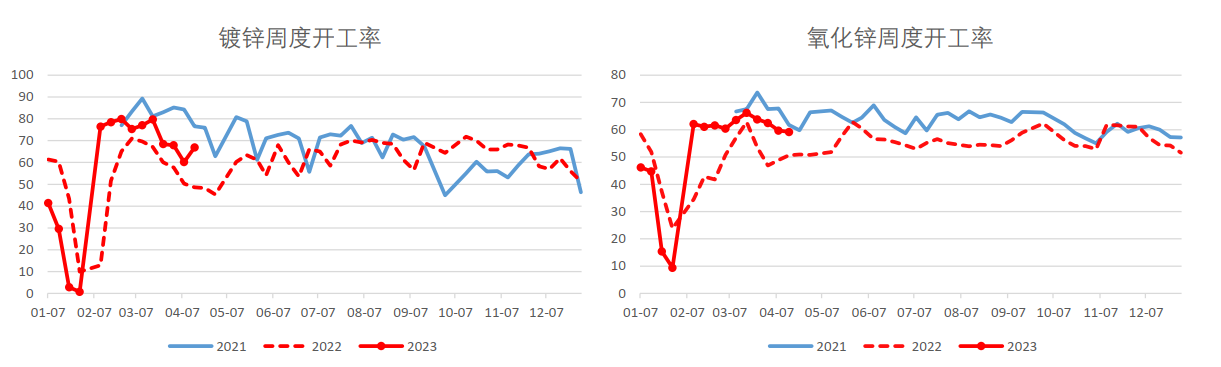

来源:广发期货作者:广发期货研报正文【主要观点】美债长短端收益率倒挂,衰退风险仍存。美国3月通胀好于预期,美联储加息结束预期升温。产业上,海外冶炼厂复工。国内原料供应宽裕,加工费高位,4月锌精矿加工费4900元/吨,冶炼利润尚可,冶炼开工率上升,产量边际上升。需求端,地产数据边际转暖,国内宏观刺激不断,3月社融延续好转。但小五金出口收缩、国内汽配类订单疲软,终端消费平淡。关注预期现实差,主力关注23000压力。【本周策略】23000以下偏空对待。【上周策略】空单持有,小止损(周中提示空单注意利润保护)。【行情回顾】美国3月CPI同比增长5%,略低于市场预期的5.1%,前值为6%,美联储结束加息预期升温,锌价小幅上升。【宏观及终端需求】海外宏观美国3月非农新增就业23.6万人(预期23.9万人),失业率下降至3.5%。美债长短端收益率倒挂,经济仍处于衰退周期。美国3月CPI同比增长5%,略低于市场预期的5.1%,前值为6%,美联储结束加息预期升温。国内宏观3月份人民币贷款增加3.89万亿元,同比多增7497亿元;社会融资规模增量为5.38万亿元,比上年同期多7079亿元,二者均刷新历史同期新高。国内宏观3月份,中国制造业PMI为51.9%,比上月下降0.7个百分点,高于临界点,制造业保持扩张态势。新订单,生产,就业等增速出现回落。出口订单明显转弱。3月汽车产销同比上升中汽协数据显示,3月,汽车产销分别完成258.4万辆和245.1万辆,环比分别增长27.2%和24%,同比分别增长15.3%和9.7%。1-3月,汽车产销分别完成621万辆和607.6万辆,同比分别下降4.3%和6.7%,较同期小幅下滑。汽车促销政策令3月汽车产销向好,关注后续持续拉动。地产数据转暖1-2月,全国房地产开发投资额同比下降5.7%;施工面积同比下降4.4%;销售面积同比下降3.6%。地产数据同比跌幅收窄,地产需求有转好趋势。小结美国3月CPI同比增长5%,略低于市场预期的5.1%,前值为6%,美联储结束加息预期升温。美国3月非农新增就业23.6万人(预期23.9万人),失业率下降至3.5%。1-2月地产数据虽仍同比负增长,但跌幅收窄明显,边际需求好转。3月份人民币贷款增加3.89万亿元,同比多增7497亿元;社会融资规模增量为5.38万亿元,比上年同期多7079亿元,二者均刷新历史同期新高。3月,汽车产销分别完成258.4万辆和245.1万辆,环比分别增长27.2%和24%,同比分别增长15.3%和9.7%。1-3月,汽车产销分别完成621万辆和607.6万辆,同比分别下降4.3%和6.7%,较同期小幅下滑。汽车促销政策令3月汽车产销向好,关注后续持续拉动。【产业供需基本面】进口矿大幅补充,原料供应充裕据SMM,4月zn50国产锌精矿TC4900元/金属吨,环比-150元/金属吨;zn50进口锌精矿TC210美元/干吨,环比-30美元/干吨。原料供应充裕,加工费高位。1月全球锌精矿产量97.89万吨,较去年同期-1.39万吨,原料供应小幅下滑。2月进口锌精矿47.11万吨,同比+78%2月进口锌精矿47.11万吨,同比+78%;1-2月累计进口90.23万吨,同比+30.5%。进口矿大幅注入,外矿供应充裕。4月14日,连云港锌精矿库存12万吨,环比-2.5万吨。全球精炼锌1月供应短缺国际铅锌研究小组(ILZSG)最新数据显示,2023年1月精炼锌供给短缺1.9万吨,去年同期则为供给过剩1.5万吨。其中,精炼锌产量年减4.6%至107.4万吨,精炼锌消费量年减1.6%至109.3万吨。原料供应充裕,冶炼开工上升,产量持续攀升2023年3月SMM中国精炼锌产量为55.68万吨,环比增加5.53万吨,同比增加12.26%。符合预期。4月,当前原料供应充裕,冶炼利润尚可,除云南、湖南、陕西部分炼厂常规检修,其他地区多保持高开工率。预计4月国内精炼锌产量环比环比减少约2万吨。2月中国精炼锌净进口0.37万吨2月中国精炼锌净进口0.37万吨,环比+0.29万吨。进口利润小幅修复。库存转向去库现货价格贸易商出货情绪增加,下游前期备货相对充足,观望为主。下游低位接货,成品库存上升本周下游依旧看空后市,观望为主,成品库存小增。下游开工率小五金出口收缩、国内汽配类订单疲软,终端消费平淡。小结美债长短端收益率倒挂,衰退风险仍存。美国3月通胀好于预期,美联储加息结束预期升温。产业上,海外冶炼厂复工。国内原料供应宽裕,加工费高位,4月锌精矿加工费4900元/吨,冶炼利润尚可,冶炼开工率上升,产量边际上升。需求端,地产数据边际转暖,国内宏观刺激不断,3月社融延续好转。但小五金出口收缩、国内汽配类订单疲软,终端消费平淡。关注预期现实差,主力关注23000压力。免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。 本文链接地址是https://www.qihuo88.net/qhzx/24563.html,转载请注明来源