一、核心逻辑回顾

过去的2月份,铝价整体呈现出震荡下跌的走势,节后高开后一路下跌,2月下旬宽幅震荡,主要的驱动逻辑在于库存的压力、现货市场的弱势、补库的节奏以及海外宏观情绪的走弱等驱动因素的反复主导。

2月上旬,价格在节后冲高后一路下跌,虽然有云南减产预期的提振,但是此阶段美联储鹰派的声音持续干扰市场,美元指数处于持续反弹的小周期,产业上遭遇动力煤价格的大幅下跌,成本崩塌带来的能源属性承压(一定程度的替代效应),内外社会库存绝对值较高,LME集中交仓打压,价格一度承压回落;

但伴随价格回落,消费开始回补,节前因疫情、假期、一月份一路涨价抑制的部分开始回补,低库存的下游加工厂集中补库,叠加因为库容问题导致的入库受限制,社会库存竟一度去化;虽然有云南减产在2月中旬最终确认的提振,但价格的反弹更多的来源于市场情绪的共振的好转,地产和基建相关的品种价格短暂的反弹;

临近月底,市场的天平转向了海外宏观,欧美制造业PMI指数持续衰退,而服务业还在扩张,意味着工业品需求下滑而通胀还在延续,美联储鹰派的预期和美元指数的大涨、人民币的贬值给工业品价格带来了压力,而现货市场连续的弱势也助力了价格的承压。

图1:沪铝走势图

数据来源:银河期货、同花顺IFIND

图2:伦铝走势图

数据来源:银河期货、同花顺IFIND

二、后市展望与策略

宏观方面,近期强美元走势代表的经济信号使得锌价承压,不管是来自于海外加息预期强化和和官员们鹰派的描述,还是目前国内复苏进度的缓慢,尤其是地产链条的表现乏力使得市场信心一降再降;所以短期内或将承压,但是3月份是季节性旺季,尤其是两会后,市场仍然对各个部委会出台较多的经济刺激政策还有期待,叠加传统的消费旺季;

产业方面,供应端,水电的紧张和煤矿事故带来的价格的暴力反弹给供给端带来支撑,云南减产的量预计在3月份逐渐展现,西南地区的到货量或将大幅下滑,而煤炭5500大卡煤价再度站上1200元/吨带来成本的提振;而传统的库存周期原本在2月底三月初达到顶点,但是因限装的因素或将变得平滑;至于需求端,目前恢复较为缓慢,不同的行业和不同的地区表现各异,从最直接的出库数据来看,目前仍然具有脉冲性,尚未达到旺季的水准。

综上所述,预计铝价短中期内仍然较难打破震荡的桎梏,大周期的震荡和小周期的波段行情相结合,宏观与产业的逻辑反复主导行情,如果因2月底三月初宏观承压下行,那么3月份减产叠加旺季来临的多头行情就值得期待;交易策略上,仍旧以区间震荡的思路对待,预计震荡区间【17800,19500】,套利方面,正向月间套利和南北价差也值得关注。

一、成本短暂下跌后再度回升

(一)氧化铝价格震荡

氧化铝价格基本横盘持稳,变化并不明显,现货市场鲜少有成交消息传出,对价格并无引导;而目前山西河南地区氧化铝仍旧处于亏损的边缘甚至部分已经小幅亏损计划减产,云南地区的电解铝减产也给氧化铝带来压力,而海外的复产预期也使得海外氧化铝价格有回落的可能性,整体依旧承压,但是由于焙烧能源价格的高企抵消了烧碱的下滑,国产铝土矿价格依旧维持高位,成本端并未有明显的变动,导致目前氧化铝维持成本定价。

图3:国内氧化铝产量

数据来源:银河期货、SMM

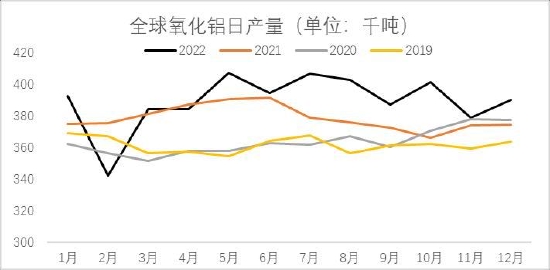

图4:全球氧化铝产量

数据来源:银河期货、IAI

图5:内外氧化铝价格

数据来源:银河期货、SMM

图6:氧化铝成本

数据来源:银河期货、SMM

图7:氧化铝进出口利润

数据来源:银河期货、SMM、WIND

图8:氧化铝净进口量

数据来源:银河期货、SMM、WIND

(二)煤价短暂下跌后再度上扬

图9:内外动力煤价格

数据来源:银河期货、Wind资讯

图10:三峡水位

数据来源:银河期货、Wind资讯

图11:山东铝厂煤炭采购价

数据来源:银河期货、Wind资讯、百川资讯

图12:秦皇岛港口煤炭库存

数据来源:银河期货、Wind资讯、百川资讯

(三)阳极价格走势

图13:石油焦价格

数据来源:银河期货、Wind资讯

图14:预焙阳极魏桥采购价格

数据来源:银河期货、Wind资讯、百川资讯

图15:山东自备电企业冶炼利润情况

数据来源:银河期货、Wind资讯

二、供应端云南减产落地

(一)2月产能下降水电问题犹存

供应方面,2月电解铝企业减产为主,云南地区减产落地,由此前的18%~26%的减产比例扩大至41%左右,减产规模在70万吨上下,运行产能至月底回落至4000万吨左右;贵州地区预计月底陆陆续续进入复产状态,按照当前生产节奏,预计年底全国产量在4050~4090万吨之间,短期来看影响对现实层面影响尚未体现,需要消化前期停产抽槽铝水铸锭带来的供应压力;

图17:国内电解铝月度产量及增速

数据来源:银河期货、市场公开资源整理

图18:国内电解铝产能变动

数据来源:银河期货、市场公开资源整理

数据来源:银河期货、市场公开资源整理

(二)海外欧洲能源价格大跌

欧洲地区在2021年四季度减产约95万吨左右的产能,22年年3季度以来公告减产产能约55万吨左右,但是能源价格大幅回落,复产的可能性大增;

图19:全球电解铝日产量

数据来源:银河期货、Wind资讯、IAI

图20:全球电解铝日产量不含中国

数据来源:银河期货、Wind资讯、IAI

图21:欧洲能源价格

数据来源:银河期货、彭博

图22:欧洲天然气库存

数据来源:银河期货、彭博

三、库存

(一)国内库存增速放缓

图23:全国铝锭库存

数据来源:银河期货、Wind资讯、MS

图24:全国铝棒库存

数据来源:银河期货、Wind资讯、MS

图25:全国铝锭、铝棒综合库存

数据来源:银河期货、Wind资讯、SMM、MS

图26:保税区库存

数据来源:银河期货、Wind资讯、SMM、MS

图27:全国铝锭入库数据

数据来源:银河期货、Wind资讯、SMM、MS

图28:无锡佛山铝锭入库数据

数据来源:银河期货、Wind资讯、SMM、MS

(二)海外LME库存情况

图29:LME库存季节性

数据来源:银河期货、Wind资讯

图30:LME分地区库存

数据来源:银河期货、Wind资讯

一、宏观市场分析

进入2月,市场情绪再度回落,国内外宏观数据继续劈叉,海外数据仍旧对金属不利,美国一季度核心通胀数据Pce报得同比增长4.7%远超预期,而此前公布的2月份制造业PMI指数仍旧处于荣枯线50分位线以下,服务业PMI指数还处于扩张区间,意味着通胀或将维持高位,美联储会议纪要显示了当局抵抗通胀的决心,美元指数再度反弹向上;而国内宏观情绪表现尚可,但是现实层面表现一般,乐观情绪依然存在于对未来的预期;

3月份预计市场关注的重点依旧是海外经济能否软著陆、美国滞胀的经济是否会导致鹰派继续维持,国内复苏的进度能否达到预期,产业端的季节性旺季也将来临,叠加供给端的缩量开始展现,预计库存将会快速去化,产业端的情绪或将对宏观产生反哺。

图31:美债利率倒挂严重

数据来源:银河期货、Wind资讯

图32:欧洲制造业PMI指数

数据来源:银河期货、Wind资讯

图33:美元指数

数据来源:银河期货、Wind资讯

图34:沪深300股市走势

数据来源:银河期货、Wind资讯

图35:商品指数

数据来源:银河期货、Wind资讯

图36:金属指数

数据来源:银河期货、Wind资讯

二、中游需求分析

一月份恰逢春节假期,延续了12月份疫情达峰的萧条,中游开工维持弱势,尤其是传统的强势品种板带箔行业难得放假,但棒材企业的订单反而较好。截止2月底,国内铝下游加工龙头企业开工率恢复至61.8%。铝板带及铝箔板块开工率在需求旺季带动下维持涨势,其余板块订单表现稳定、开工率持平为主,临近3月,除铝合金板块旺季难寻外,其余铝加工板块仍有消费回暖预期,短期开工率将维持上行。

图37:龙头企业开工率

数据来源:银河期货、SMM

图38:板带箔开工率

数据来源:银河期货、SMM

三、终端需求分析

(一)房地产情况

目前从房屋成交量和价格方面,目前市场在逐渐回暖,一方面,房价开始出现小幅反弹,尤其是一线城市表现明显;另一方面,成交方面,二手房在一线城市开始火热,新房数据依旧较弱,换房改善的需求具有较强的动力,但是基于对新房的担忧,二手房更受市场的青睐;但是二手房市场的火热对经济增长贡献有限,仍需观察拿地和新开工的情况。

图39:房价走势

数据来源:银河期货、Wind资讯

图40:房屋销售情况

数据来源:银河期货、Wind资讯

图41:100城土地成交情况

数据来源:银河期货、Wind资讯

图42:新开工情况

数据来源:银河期货、Wind资讯

图43:施工情况

数据来源:银河期货、Wind资讯

图44:竣工情况

数据来源:银河期货、Wind资讯

(二)耐消领域

白色家电的需求和房地产的成交高度相关,地产的销售从21年7月份开始转弱,2022年空调类的消费维持弱势,但是在8、9月份有了明显的改善,有高温天气的影响,也有地方政府补贴刺激的作用展现,但是10月份受疫情的影响,数据再度大幅下滑。

图45:白色家电用铝量

数据来源:银河期货、Wind资讯

图46:空调产量

数据来源:银河期货、Wind资讯

(三)汽车领域

汽车板块在2022年表现尚可,主要是新能源汽车的支撑作用,但是四季度开始汽车产量开始走弱,虽然新能源汽车产销表现不错,但是传统燃油车表现很差的情况下整体城下下滑趋势,有12月份疫情达峰的影响,也有1月份春节假期的影响,2月份预计汽车产销均有较好的正增长,主要来源依旧是假期错位的因素和节前抑制的产销回补。

图47:乘用车产量

数据来源:银河期货、Wind资讯

图48:新能源汽车产量

数据来源:银河期货、Wind资讯

(四)光伏新能源领域

光伏用铝主要是在铝边框及部分支架方面,边框用铝大概6000~7000吨/GW,支架大概1.2万吨/GW,支架主要是分布式光伏使用铝合金支架,2022年国内装机87GW,预计2023年增加至100~110GW左右。

图49:国内装机情况

数据来源:银河期货、Wind资讯

图50:光伏组件出口

数据来源:银河期货、Wind资讯

(五)出口情况

图51:铝材出口情况

数据来源:银河期货、SMM

图52:易拉罐出口

数据来源:银河期货、SMM

(六)平衡表

表:月度平衡表

数据来源:银河期货

银河期货王颖颖

本文链接地址是https://www.qihuo88.net/qhzx/23584.html,转载请注明来源